如何減輕房貸族的重擔?聰明善用理財型房貸和補助,有效活用資金抗通膨

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

經濟不景氣,房貸族有苦難言

據市調研究公司 Counterpoint Research 的首席策略師 Dhaval Joshi 在 MarketWatch 指出-「全世界的經濟市場已呈現衰退」,但衰退的定義並非指單純的崩塌劣化現象,而是經濟增長程度以低於 2% 的速度進行。

一般民眾面對停滯並緩慢成長的經濟景氣,在生活各方面都能明顯感受帶來的影響,譬如原本穩定的工作卻慘遭裁員、被迫放無薪假、股市下跌、物價上漲、通膨很有感⋯⋯等,為了因應這個現象,央行也頻頻以升息策略介入。

而隨著央行升息,還未買房的人,遲疑不敢冒然進場。而正扛著房貸的族群,眼看隨著利息增加,支付房貸的壓力也變得更讓人透不過氣。究竟有什麼方法可以滿足購買房屋的需求,又能降低房貸壓力,有效力抵經濟不景氣帶來的影響?

圖 / RWAL Life

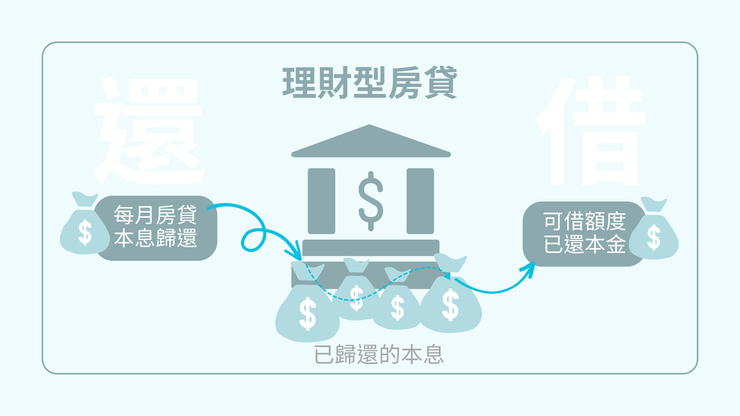

減輕房貸壓力方法一:理財型房貸

理財型房貸提供申請房屋貸款者,可以隨時享有資金周轉的服務。與一般房貸的最大差異在於,一般房貸在申辦後只能想辦法「還款」。

但是理財型房貸在償還貸款的期間,卻還能再度向銀行借調資金,可支配的額度來自於已經償還的房貸本金,每一次的周轉過程,都不必再通過層層嚴格的審核,而且無論是臨櫃取款,或到附近的 ATM 提領皆可,屬於一種很方便且具有彈性的房貸類型。

圖 / RWAL Life

為什麼要使用理財型房貸?

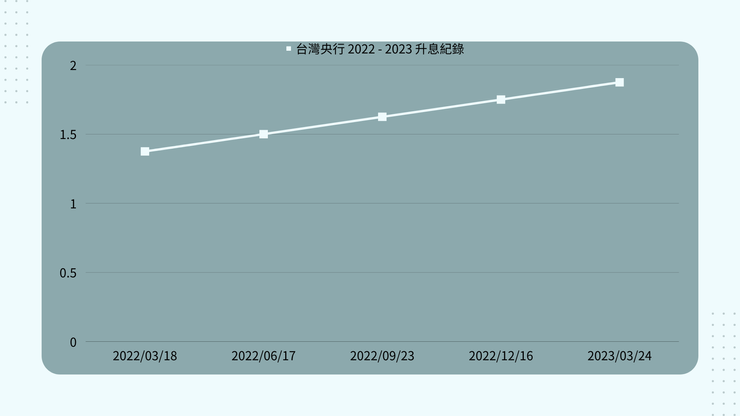

依聯徵中心統計,近幾年的平均房屋貸款金額已屢屢創新高,到今年 2023 首季,國人平均貸款金額已達到 905 萬,這表示力扛超過千萬的房貸族佔有很高的比例。

當千萬房貸遇到通膨和升息的壓力,將造成什麼影響?舉例來說,2022 年央行升息前的房貸利率為 1.31%,以一千萬房貸額度、且 30 年期作本息平均攤還試算,每個月應付貸款為 33,608 元。

事隔不到一年,到 2023 前半年為止,卻總共歷經 5 次升息,目前利率來到 2.06%,同樣的貸款條件,每個月的應付貸款卻來到 37,263 元,光是月付利息就比去年足足增加了 3,655 元。

圖 / RWAL Life

如果沒有善用理財規劃,讓錢滾動生錢,將意謂著手頭存款將被通膨和升息產生的成本,啃蝕的愈快也愈多。 所以如果透過理財型房貸,在承擔貸款的同時,又有一筆可靈活使用的資金,將這筆錢花用在更迫切或投資效益更高的地方,遠比一味歸還本金或存錢更有機會創造額外價值,以彌補景氣緊縮的影響。

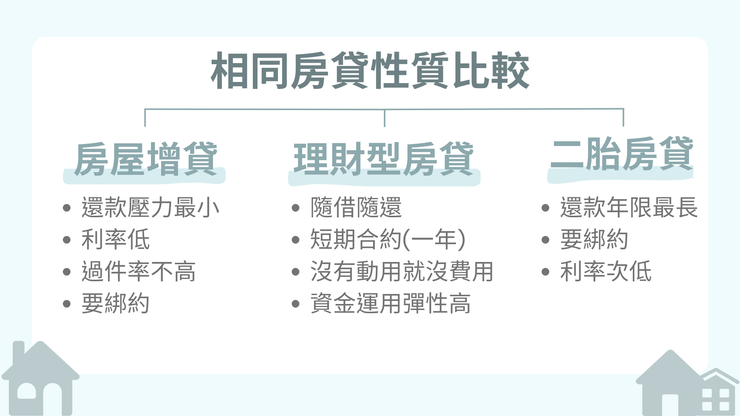

理財型房貸與其他貸款的差異

以同樣屬於房貸性質的方案來比較,可以透過申辦房貸來增加手頭資金的方案,可歸納為理財型房貸、房屋增貸與二胎房貸。

- 理財型房貸:

除了原本的固定房貸,另外附加一份可動用的理財型貸款,合約以一年期為單位,可續約,適合短期型的資金周轉使用,年利率在 2.5% ~ 3.5% 左右,隨借隨還,不必綁約,不需要擔心提早清償會產生違約金的問題。雖然利率不是三者中最低,但因為靈活度高,對於短時間內,有能力還款和獲取利益的人來說,是最適合的方案。

- 房屋增貸:

向原貸款銀行申辦增貸,是這三者當中,還款壓力最輕的選擇,增貸年利率在 1.5% ~ 3% 左右,但通過率不高,審核條件嚴格並傾向保守,連帶房屋價值及個人財力、信用都需要考量,所秏費的等待時間也較長,對於急用錢或條件較不理想的人來說,會比較不利。

- 二胎房貸:

意謂將貸款中的房子再度二次抵押借款,通常還款年限會壓得較長,二胎房貸的年利率在 3.33% ~ 16% 左右,並且不可提早清償,否則要另外繳交一筆違約金,確保受理二胎房貸的銀行能獲取一定額度的利息,是申辦房屋增貸遇到困難時,另一種較容易審核通過的方案。

圖 / RWAL Life

理財型房貸雖然是這三者中,年利率最高的,但是它同時擁有極大的彈性空間,可以自由決定要不要借錢,也能自行定奪什麼時候還錢。

若對於手頭金流經常來來去去的人來說,一旦有能力清償時,等同於終止了利息的支付,相較其他房貸必須長期綁約付息,這樣的方式反而能節省更多的周轉成本。

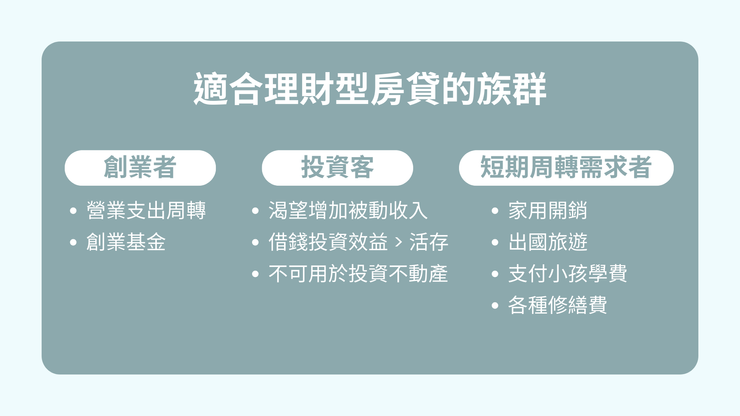

最適合理財型房貸的族群

理財型房貸適合擁有短期資金需求,及還款能力良好者,依職業性質大致上可分為這三類族群:

- 創業者:

自營創業經常要面臨頻繁支付營業成本及周轉的狀況,這時候若選擇個人信貸,利息和綁約代價又太高昂。使用理財型房貸借款,只要確保營收能獲得利潤,短期間密集借款及償還,將帶來最大的方便性。

- 投資客:

其實在景氣緊縮時代,借錢投資的人反而不少,富貴險中求,想獲取更多生活小確幸,就得想辦法從薪水之外的管道,創造更多被動收入。只要投資客確保投資效益高於支付理財型房貸的利息成本,那麼使用這種方式獲取投資資金,遠比因為缺錢而保守不進行任何操作好。

- 短期周轉需求者:

申辦理財型房貸的原因,除了配合打房政策而「限制不可投資不動產」之外,其餘各種用途皆不設限,例如投資股票基金、創業、支付家用開銷、出國旅遊、學費等,各類短期周轉需求都能滿足,而且比辦理個人信貸的利率及還款限制更友善。

圖 / RWAL Life

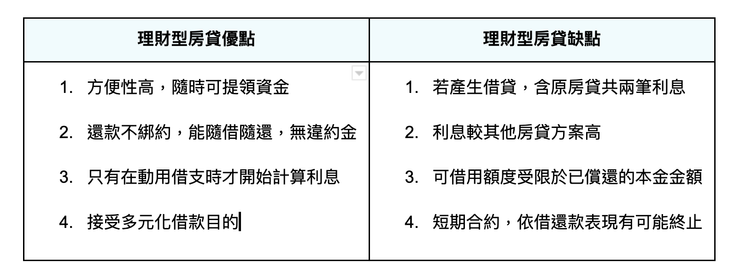

理財型房貸的優點及缺點

理財型房貸富有靈活運用的特性,雖然在申辦後,帳戶一直存有可動用的資金,但只要沒有借用需求,就不會產生任何利息費用,但若一直處於未使用狀態,由於是短期一年一簽的合約,就得承受銀行重新評估是否要續約的風險。

反之,若動用了理財型房貸的資金,除了每月固定要支付的房貸本息,還得另外計算這筆周轉金的貸款利息,等同該月有兩筆利息費用待繳,若對於不擅長財務管理,或沒進行事前規畫的人來說,當下急用錢的狀況雖然解決了,卻容易忽視後續將面臨的還息壓力。

理財型房貸優點

- 方便性高,隨時可提領資金

- 還款不綁約,能隨借隨還,無違約金

- 只有在動用借支時才開始計算利息

- 接受多元化借款目的

理財型房貸缺點

- 若產生借貸,含原房貸共兩筆利息

- 利息較其他房貸方案高

- 可借用額度受限於已償還的本金金額

- 短期合約,依借還款表現有可能終止

表 / RWAL Life

理財型房貸的額度

理財型房貸的額度建立在申辦一般房貸的基礎上,一般房貸稱為甲型貸款,屬長期合約,銀行會先對房屋地點、屋況等條件鑑價,再以鑑價結果的 7.5 成至 8 成作為放貸額度。

而理財型房貸的額度除了最高受限於甲型貸款,也就是不可能超過放貸額度之外,可動用的金額主要涉及「已歸還的本金金額」,假設貸款 800 萬,目前已償還 100 萬的本金,那麼理財型房貸的可借額度就是 100 萬。

理財型房貸的利率

從動用提領理財型房貸的資金,就會開始產生利息,以日為計算單位,直至還款為止。

理財型房貸利息 = 當日動用金額x年利率/365 天 x 借支天數

各家銀行的利率存有些微的差異,以台新銀行最低年利率 2.20% 為例,若今日提領 10 萬作為營業周轉使用,在第 3 天後,理財型房貸的利息則為:

100,000 x 2.20% / 365 x 3 = 18 元

申請理財型房貸的注意事項

理財型房貸的申辦條件

- 成年:年滿 18 歲。

- 名下有房:房屋必須為一般住宅,不可以是工廠、土地、農地等。

- 個人信用理想:聯徵紀錄的信用評分至少要達到 600 分。

- 財力證明:有薪轉證明、其他財力證明。

- 備妥申辦文件:相關申請書、身分證明文件、房屋稅及地價稅單、不動產證明等,依各家銀行規定。

理財型房貸的申辦成本

理財型房貸除了要注意日後必須支付的利息之外,在申辦的過程中,也會衍生許多相關費用,也得列入成本考量。其中費用較高昂的是開辦費,各家銀行收取金額標準不一,最低大約 5,000 元,最高卻可達 20,000 元。

其次是房屋抵押權設定的費用,每屋案例皆不同價格,主要根據房子權利價值的千分之一來計算,以一千萬貸款來說,此項規費就應付一萬元。

最後則是強制投保住宅火險及地震險,費用總額加起來約兩千至三千。

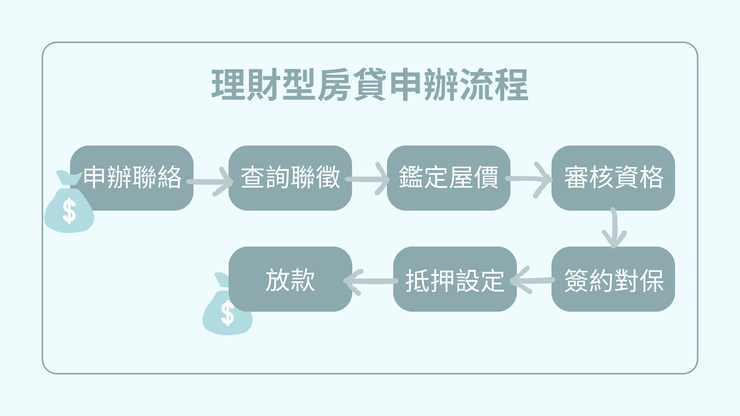

理財型房貸的申辦流程

圖 / RWAL Life

理財型房貸的申辦流程總共可劃分為七步驟:

- 申辦聯絡:申請方式多元,包含撥打電話、銀行官網及親臨櫃台辦理。

- 查詢聯徵:銀行查閱申請人的聯徵紀錄,檢視個人信用、負債和還款狀況。

- 鑑定屋價:銀行評估房子價值,以大約八成的金額作為貸款額度。

- 審核資格:針對申請人的各項文件,包含財力證明、申貸目的等,進行審核。

- 簽約對保:銀行審核通過後,將聯繫申請人說明放貸額度、利息和合約細節等,照會確認並建立雙方共識,於申請人知情並同意後再進行簽約。

- 進行抵押權設定:銀行進行抵押權設定,各項規費和手續費由申請人支付。

- 放款:理財型房貸額度牽涉已償還之本金,通常會以房貸帳戶或另外建立專用帳號和金融卡讓申請人使用。

減輕房貸壓力方法二:申請房貸補貼

政府為了幫忙房貸族減輕負擔,於今年六月開放申請「中產以下自用住宅貸款戶支持方案」,只要符合條件皆可申請,以國內自用性質的貸款戶為主,並且必須於 112 年 2 月 28 日前具備成家條件且存有婚姻狀態。

截圖 / 內政部中產以下自用住宅貸款戶支持專案

房貸支持方案申辦條件

- 名下只有一筆房貸紀錄,有非呆帳之貸款餘額。

- 房屋若為台北市住宅,核貸金額應於 850 萬元以內。

- 房屋若為其他直轄市或縣市住宅,核貸金額應於 700 萬元以內。

- 110 年家庭成員各類所得總額合計應於 120 萬元以內。

房貸支持方案申請辦法

申請時限:112 年 06 月 01 日至 112 年 12 月 29 日 下午五時止

全面採用線上申辦:https://has.cpami.gov.tw/midloanPublic/

房貸支持方案補助額度

經審核通過,確認符合申請資格者,可獲得三萬元的支持金,一次性撥付,此補助款將直接匯入繳納貸款的銀行帳戶,備註欄將顯示「行政院發」字樣。

結論

受升息的影響,千萬房貸族今年將增加四萬多元的利息費用,已接近上班族一個月的薪資所得。如何因應房貸帶來的各種壓力和變數,是房貸族必須學習的新課題。

雖然政府提出房貸支持方案,給予三萬元的一次性補助,但終究不是所有房貸族都能從中獲利,所以如果能善用理財型房貸來進行周轉,或使用這筆資金為自己創造出更多的利益空間,想必房貸壓力應能減輕一些。

不過無論是選擇什麼樣的貸款或理財方案,都必須在事前謹慎評估本身的財力狀況,預判未來償還能力和可能面臨的各種風險,建議以最適合本身條件作為主要考量。