你的股票,不該只是靜靜地躺在那裡領息

在上一篇【小資理財實戰 Part 1】中,我們談到了如何建立一個穩定的「配息水庫」,並利用房貸增貸等工具來打造「生生不息」的現金流系統。

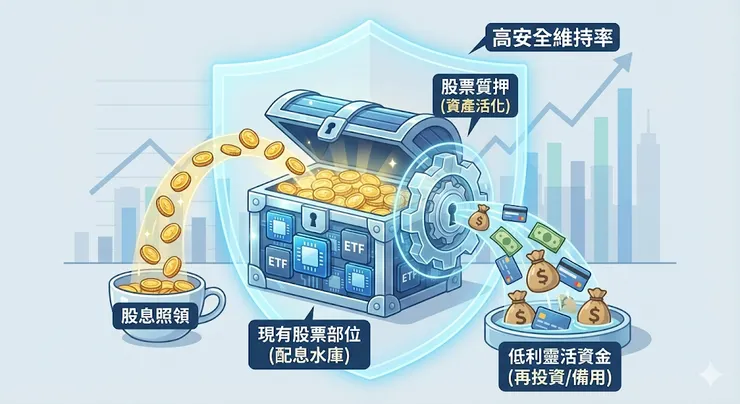

許多小資族努力存股,累積了一定部位的優質 ETF 或藍籌股後,往往只知道「領股息」。但你知道嗎?這些躺在集保帳戶裡的優質資產,其實是一座還未被完全開發的金礦。今天,我們要介紹小資族槓桿工具箱裡的另一個強力武器——「股票質押」(或稱不限用途款項借貸)。

這不是要你賣股票,而是教你如何「用股票當擔保品,借出低利資金」,讓你能在保有所有配息權益的同時,還能有一筆靈活資金進行再投資,加速資產雪球滾動。

一、 什麼是「股票質押」?小資族為什麼要懂?

簡單來說,股票質押就是你把手中持有的股票「抵押」給券商或銀行,借出現金。

這對小資族有三大核心優勢,完美契合我們的「生息槓桿」策略:

1. 「股息照領,股票仍在」:

這是最大的重點!質押期間,股票的所有權還是你的,股利、股息一樣會匯入你的戶頭。你的「配息水庫」水位完全不會下降。

2. 「利率通常優於信貸」:

目前市場上的股票質押利率競爭激烈,許多券商針對優質標的(如 0050, 00878 等大型 ETF)提供的利率常在 2.X% 上下,甚至有時比個人信貸更低。這符合我們「低成本槓桿」的原則。

3. 「資金運用超靈活」:

借出來的錢是「不限用途」的。你可以拿來逢低加碼原本的優質標的(複利加速器),也可以拿來應急,隨借隨還,彈性極高。

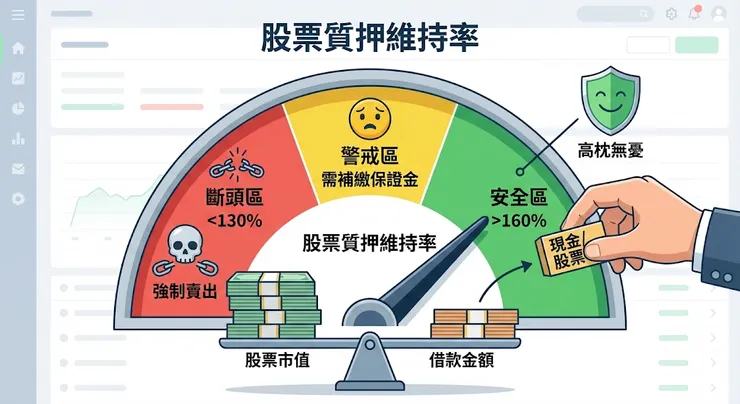

二、 安全操作指南:避開「斷頭」風險的關鍵心法

提到股票質押,大家最怕的就是聽到「斷頭」(強制平倉)。但只要掌握好安全邊際,這對穩健的小資族來說是完全可控的風險。

核心概念:維持率 (Maintenance Ratio)

這是操作質押最重要的數字。

- 法定最低維持率通常是 130%。

- 如果你的股票市值下跌,導致維持率低於 130%,券商就會發出「追繳令」,要你補錢或補股票;補不出來就會被「斷頭」賣出償債。

小資族的安全操作守則:

守則 1:只質押「穩健型」標的

千萬不要拿波動劇烈的小型股或投機股去質押。你的抵押品必須是我們在 Part 1 建立的「穩健配息水庫」,例如市值型 ETF (0050, 006208) 或高股息 ETF (0056, 00878 等),它們波動相對較小,配息穩定。

守則 2:絕不借滿,維持「高安全邊際」

券商通常最高可以借到股票市值的 60%。但為了安全起見,小資族建議:

- 借款成數控制在 30% - 40% 即可。

- 目標是讓初始維持率保持在 200% 以上。

💡 小資安全試算:

假設你持有市值 100 萬的 00878。

- 危險操作: 借滿 60 萬。維持率約 166%。只要股價跌 22% 左右就會面臨追繳。

- 安全操作: 只借 30 萬。維持率高達 333%。股價要跌超過 60% 才會碰到追繳線。對於穩健型 ETF 來說,這種安全邊際非常足夠。

- 守則 3:現金流檢核(老規矩再確認)

- 借款前請再次確認公式:

你的「總配息收入」 > 「房貸利息 + 信貸利息 + 新增的質押利息」

確保即使增加了這筆借款,你的每月淨現金流依然是正的。 三、 實戰應用:如何用質押加速資產累積? 當你安全地借出資金後,這筆錢該怎麼用?

策略 A(保守型):打造緊急備用金的第二層防線 你可以動用質押額度,但不提領現金,把它當作一個隨時可用的「超低利備用錢包」。需要應急時再動用,不動用就不算利息。

策略 B(積極穩健型):逢低加碼,製造「複利息」 當市場出現明顯回檔(例如大盤修正 10% 以上),而你的標的基本面沒變時,動用質押資金買進同樣穩健的配息標的。

效果: 你原本的股票在領息,借出來買的新股票也在領息。只要新股票的殖利率高於質押借款利率,你就成功創造了「套利」空間,加速資產增長。 結論 股票質押不是洪水猛獸,而是小資族將「死錢變活錢」的高效工具。

延續我們 Part 1 的精神,重點永遠不是你能借多少,而是你能安全地管理多少。只要堅守「優質標的」、「低借款成數」和「正向現金流」三大原則,股票質押就能成為你財務自由路上的強力推進器。