一個時代的終結:股神華麗轉身,留下震撼市場的13F報告

2025年12月31日,全球金融圈共同見證了一場堪稱歷史級的交棒。高齡95歲的「股神」華倫·巴菲特(Warren Buffett)正式卸下波克夏海瑟威(Berkshire Hathaway)執行長一職,將這艘市值破兆美元的投資巨獸,交給了長年培養的接班人葛瑞格·阿貝爾(Greg Abel)。這不僅宣告了巴菲特逾半世紀的傳奇操盤生涯畫下句點,更象徵著華爾街「買進並長期持有」的古典價值投資世代,翻開了全新的一頁。

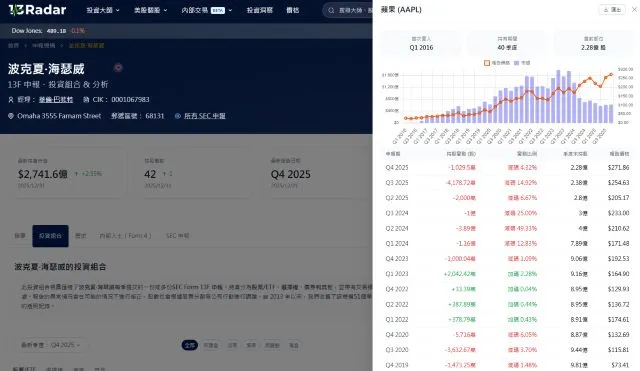

然而,人雖退居幕後,股神在市場上留下的震撼彈卻仍在發威。2026年2月17日,美國證券交易委員會(SEC)公布了最新一季的機構13F持倉報告(巴菲特持股名單)。這份反映華爾街頂級操盤手2025年第四季動態的「投資市場溫度計」,徹底揭露了巴菲特在卸任前夕的終極防禦姿態:在歷史高檔的股市估值下,波克夏已連續13個季度(2022年第四季至2025年第四季)成為股票淨賣方。其中,最令市場瞠目結舌的,莫過於對昔日第一大愛股——蘋果(Apple, AAPL)連續7個月的無情減碼。

無情大砍75%持股!波克夏減碼蘋果的「神操作」時間軸

要理解這次戰略撤退的規模,我們必須讓數據說話。 回顧2023年9月30日,當時波克夏手中仍握有高達9.15億股的蘋果股票,單一標的佔據了公司投資組合總值逾40%的驚人比重。這種將雞蛋放在同一個籃子裡的極度集中策略,全憑巴菲特對蘋果商業模式的無比信仰。

但好景不常,隨著大盤屢創新高,波克夏展開了教科書般的「逢高獲利了結」。在巴菲特掌舵的最後9個季度裡,波克夏有如設定了自動賣出程式般,將蘋果持股瘋狂倒貨:

- 初試啼聲(2023年末):2023年第四季,波克夏小幅減碼1,000萬股(約1.09%),當時市場多半解讀為單純的稅務調節。

- 猛烈拋售(2024上半年):進入2024年,賣壓如海嘯般襲來。第一季大砍1.16億股(減幅12.83%);第二季更拋出震撼彈,單季狂賣近3.89億股(近乎腰斬的49.33%),套現高達約820億美元。

- 清倉尾聲(2024下半年至2025年底):這波減碼潮並未停歇。波克夏在2024年第三季再砍1億股;到了2025年,更是連續每季穩定倒貨,第二季賣出2,000萬股,第三季賣出4,179萬股。

- 最後的告別:在巴菲特作為CEO的最後一季(2025年Q4),他再度削減了1,029萬股(4.32%)。

累計下來,這段期間波克夏總共拋售了近6.88億股蘋果股票,將這檔曾經的絕對核心重壓部位,徹底大砍了75%,最終持股降至約2.27億股。

AI本夢比 vs. 消費者護城河:巴菲特為何「不愛」蘋果了?

華爾街最好奇的是:為什麼這個世界上最懂「長期投資」的人,要賣掉他最賺錢的金雞母?答案藏在巴菲特雷打不動的「價值投資紀律」與市場當前瘋狂的「AI本夢比」之間的巨大落差。

近年來,在人工智慧(AI)浪潮的推波助瀾下,市場資金瘋狂追捧科技巨頭。多數機構投資人將蘋果視為擁有龐大數據與邊緣AI運算潛力的「科技成長股」,願意給予極高的本益比估值。然而,在巴菲特的眼中,蘋果從來就不是純粹的科技硬體商,而是一家擁有極強「護城河」的頂級消費品公司。

他在歷年的致股東信與奧馬哈股東大會上多次強調,蘋果的真正價值在於無可取代的「消費者忠誠度」。消費者願意為了iPhone等實體設備支付高昂的溢價,這才是蘋果最可怕的定價能力。但當蘋果股價從2023年初的164美元,一路狂飆至2025年底的271.86美元時,其估值已經遠遠脫離了巴菲特所認可的「內在價值」。當市場的定價超越了企業基本面的成長速度,巴菲特選擇了最冷靜的做法:嚴守紀律,把泡沫賣給狂熱的市場。

滿手現金與換股密碼:防禦姿態下的「汰弱留強」

這場堪稱教科書級別的世紀大撤退,讓波克夏的資產負債表發生了質的變化。 根據最新13F與財報數據推算,波克夏光是股票投資組合的價值就維持在2,741.6億美元的龐大規模(涵蓋42檔標的),而連續13個季度的淨賣出,更是讓波克夏的「現金堡壘」推升至超過3,250億美元的史詩級新高。

但在大舉套現的同時,巴菲特的「換股操作」也透露出他對未來總經環境的敏銳洞察:

- 重返傳統防禦性資產:雖然大舉減持蘋果與美國銀行(BofA),但資料顯示,在卸任前的連續六個季度中,巴菲特悄悄建倉並持續買進一家知名傳統消費品公司的股票。這種將資金從高估值科技板塊,大舉輪動至具有穩定現金流、實體產品且能抵抗經濟衰退的防禦型資產,正是巴菲特應對潛在市場修正的標準動作。

- 多元化嘗試與獨特佈局:近期的聯網資訊亦顯示,波克夏在2025年曾首度建倉Google母公司Alphabet,試圖在合理估值下保留對科技巨頭的參與度;更在第四季首度買進了《紐約時報》(NYT)等非主流標的。這顯示波克夏並非完全看壞股市,而是進入了極度嚴格的「汰弱留強」階段。

後巴菲特時代:接班人阿貝爾的「現金堡壘」挑戰

回顧巴菲特投資蘋果的這十年(40個季度),從2016年第一季的初次買進,到2025年底的華麗轉身,他精準地吃下了智慧型手機普及紅利最豐厚的一段,創造了數千億美元的未實現與已實現獲利。這無疑將成為現代金融史上最偉大的資本配置案例之一。

如今,重擔落到了新任CEO葛瑞格·阿貝爾的肩上。阿貝爾接手的是一家完美去風險化、不再被單一科技股過度綁架,且滿手現金的無敵艦隊。雖然市場紛紛預期阿貝爾將依循「股神路線」,宣示永久持有美國運通、可口可樂等核心資產,但他眼前的最大考驗在於:如何在這筆史上最龐大的現金堆中,尋找下一個值得重注的「大象級」併購目標?

對於一般投資人而言,這份由巴菲特親自操刀的最後一份13F報告,與其說是一個恐慌性的「賣出訊號」,不如說是一個極佳的「市場溫度計」。當世界上最會賺錢的人決定手握三千多億美元現金,對高估值的科技熱潮保持警戒時,或許正是投資人重新檢視自身持股水位、回歸估值紀律的最佳時機。