這節就來根據時事,給大家增添一點實戰經驗,加深同學們對於前幾節講座的印象!

付費限定

如何管理終極降落傘(六)

更新 發佈閱讀 11 分鐘

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 4006 字、0

則留言,僅發佈於美股選擇權策略『終極降落傘』你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

真.選擇權策略師

29會員

145內容數

真正的選擇權大師獨家秘笈!手把手把教你用選擇權做美股投資,從不賠到必賺,破解股市交易的秘密。

真.選擇權策略師的其他內容

2025/03/09

漲了,就用適配的策略手法增加資產價值;跌了,Covered call 第一時間就卡住虧損,讓你有時間反應;而就算想提前離場, Protective put 合約能讓你能用『昨天的價格』賣股,像時光機一般回到暴雨前出清庫存。

這不是魔法,這是選擇權的『作弊代碼』。

2025/03/09

漲了,就用適配的策略手法增加資產價值;跌了,Covered call 第一時間就卡住虧損,讓你有時間反應;而就算想提前離場, Protective put 合約能讓你能用『昨天的價格』賣股,像時光機一般回到暴雨前出清庫存。

這不是魔法,這是選擇權的『作弊代碼』。

2025/03/09

這是一個非常基本的問題... 「我們為什麼要用選擇權?」

對於沒有上過課的同學,老師的答案依舊不變;但對於坐在這節講座中的同學們來說,學懂了交易的底層邏輯,知道了『零和』與『非零和』博弈,我們就能從非常粗淺的博弈論切入,發現股市交易必須使用選擇權的觀點。

2025/03/09

這是一個非常基本的問題... 「我們為什麼要用選擇權?」

對於沒有上過課的同學,老師的答案依舊不變;但對於坐在這節講座中的同學們來說,學懂了交易的底層邏輯,知道了『零和』與『非零和』博弈,我們就能從非常粗淺的博弈論切入,發現股市交易必須使用選擇權的觀點。

2025/03/08

除了零和博弈,還有一種博弈,叫作非零和博弈。非零和博弈講究共贏。共贏的前提,是建立信任。

【建立信任】?啥意思啊!

劉大師的說法很文雅,但觀點上,我並不同意『信任』是創造『非零和博弈』的說法,我的解釋比較粗魯一點,我認為『非零和博弈』的前提,就是【欺詐】。

2025/03/08

除了零和博弈,還有一種博弈,叫作非零和博弈。非零和博弈講究共贏。共贏的前提,是建立信任。

【建立信任】?啥意思啊!

劉大師的說法很文雅,但觀點上,我並不同意『信任』是創造『非零和博弈』的說法,我的解釋比較粗魯一點,我認為『非零和博弈』的前提,就是【欺詐】。

你可能也想看

Nvidia財報後上漲「對我來說談不上大漲」因為波段比例會差很多,那麼美股接下來是被否結束八月下跌,準備起漲了呢?而我們又該怎麼把握接下來的行情呢?

Nvidia財報後上漲「對我來說談不上大漲」因為波段比例會差很多,那麼美股接下來是被否結束八月下跌,準備起漲了呢?而我們又該怎麼把握接下來的行情呢?

一、週線長期趨勢

二、M頭

三、缺口

總結—特斯拉

1.長線仍處於下降通道(慣性是下跌)

2.未突破下降通道+前高之前,恐將持續震盪走空

3.留意多方缺口150美元、主力做多區間100-110美元

一、週線長期趨勢

二、M頭

三、缺口

總結—特斯拉

1.長線仍處於下降通道(慣性是下跌)

2.未突破下降通道+前高之前,恐將持續震盪走空

3.留意多方缺口150美元、主力做多區間100-110美元

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

K線圖趨勢線邏輯與意義💕

👉支撐與壓力的意義與背後邏輯

在金融市場當中大多數的投資者

都會以技術分析做為找尋資產進場與退場的相關參考位置。

背後邏輯是希望可以找到「行情關鍵的反轉或關鍵位置」來規劃操作的機會。

👉趨勢線怎麼定義?

👉趨勢線背後的邏輯是什麼?實際案例說明上升趨勢線!

K線圖趨勢線邏輯與意義💕

👉支撐與壓力的意義與背後邏輯

在金融市場當中大多數的投資者

都會以技術分析做為找尋資產進場與退場的相關參考位置。

背後邏輯是希望可以找到「行情關鍵的反轉或關鍵位置」來規劃操作的機會。

👉趨勢線怎麼定義?

👉趨勢線背後的邏輯是什麼?實際案例說明上升趨勢線!

從波浪理論當中,美元、道瓊、黃金,更可以略知一二。

千萬不要只會單獨看一個漲跌,一條線,甚至看一個點(近期會漲會跌?)。

每一次特殊事件,或是異常波動時,都是拿來修正波浪理論的好時機。

記得,我在聯準會利率後,我曾發表三層思維。

現在我們可以來看是否有誤,或是需要改進的地方。

以下就是那天的文章(以

從波浪理論當中,美元、道瓊、黃金,更可以略知一二。

千萬不要只會單獨看一個漲跌,一條線,甚至看一個點(近期會漲會跌?)。

每一次特殊事件,或是異常波動時,都是拿來修正波浪理論的好時機。

記得,我在聯準會利率後,我曾發表三層思維。

現在我們可以來看是否有誤,或是需要改進的地方。

以下就是那天的文章(以

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

主動做好止損、止盈「風險管理」重要嗎?8/24開盤精彩的主力收割大戲應該告訴很多追高的人有多重要

主動做好止損、止盈「風險管理」重要嗎?8/24開盤精彩的主力收割大戲應該告訴很多追高的人有多重要

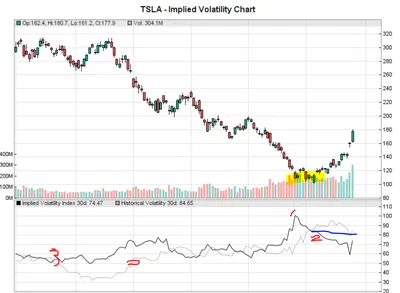

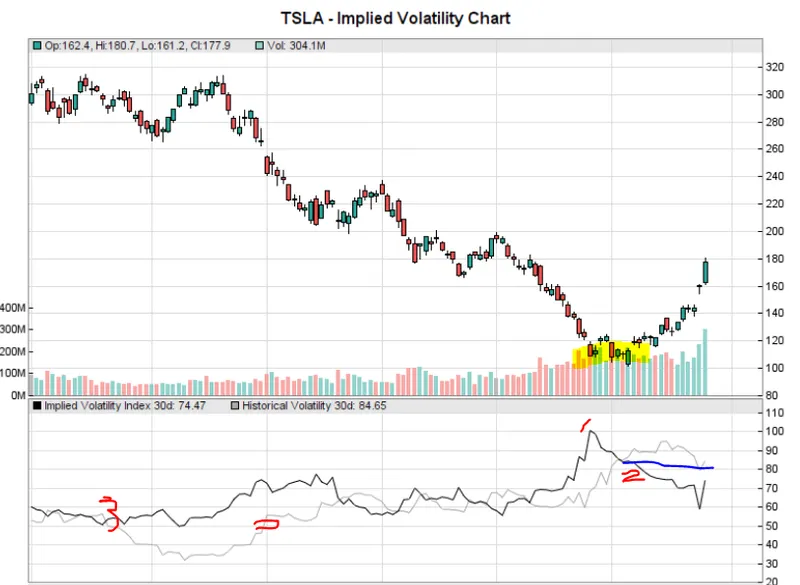

去年的特斯拉跌幅超過六成五,但今年一月的特斯拉就不同凡響了,從最低點的101.8到最高點超過180,漲幅很好算,就是接近80%,目前股價近180點,股價在2023年1月27日收在177.9。我事實上在2023年1月14日曾經發文認為可以賣特斯拉的Put,當時的股價在122.4元(1/13收盤價),但

去年的特斯拉跌幅超過六成五,但今年一月的特斯拉就不同凡響了,從最低點的101.8到最高點超過180,漲幅很好算,就是接近80%,目前股價近180點,股價在2023年1月27日收在177.9。我事實上在2023年1月14日曾經發文認為可以賣特斯拉的Put,當時的股價在122.4元(1/13收盤價),但