卻不能忽視的一些短期現象和長期趨勢

摘要

從很多人關心的通膨,到聯準會利率決策、中東戰火蔓延導致能源價格波動的猜想,最後談談人工智慧泡沫和現在所處的環境。本人在2008年雷曼事件之前已經開始在機構內操險,現在這個泡沫雖然是當時的數倍大,但是瘋狂程度卻是大同小異。我們目前所處的環境,其複雜性與潛在破壞力已遠超2008年。當年的危機本質上是金融工程對房地產市場的槓桿化,其傳導路徑雖然隱蔽,但仍在可理解的資產負債表關聯範疇內。今天的情況則完全不同:我們面對的是一個由會計魔法、技術迭代速度、地緣政治斷層線與實體基礎設施承載極限四者交織而成的複雜系統。這篇週報的目的不是預測短期市場走向,而是提供一個分析框架,幫助各位理解我們所處的真實風險位置。

*為維護創作者和付費讀者的權益,付費內容若無經同意轉載或是引用必追究法律責任。

美國通膨現況

5 年期抗通脹債券 (TIPS) 的實質收益率已攀升至 2.7%,較戰事爆發前的 2.4% 明顯上揚。至於華爾街最青睞的通脹預期指標——「5 年遠期 5 年期平衡通脹率」(5-year/5-year forward breakeven)——目前報於 2.3%;而 10 年期 TIPS 的實質收益率則位於 2.4% (至2026/3/18)

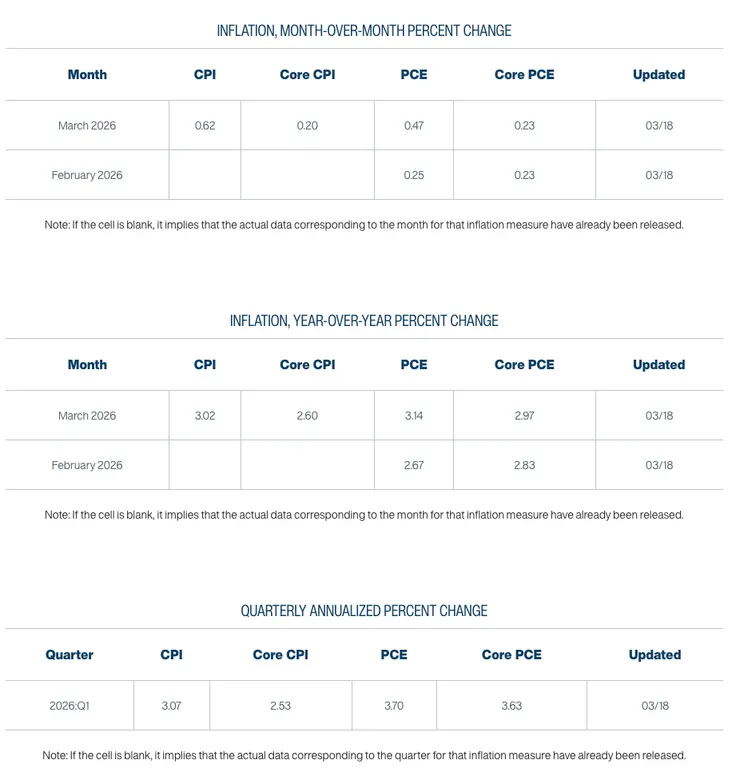

另外我們來看看美國官方的高頻通膨數據:

聯準會主席鮑威爾常常提到的PCE和核心PCE數據在2026/3/18時是長這個樣子。我們可以大致推測那些投機聰穎的賣方投行分析師會很方便的把今年降息兩次的預期再往後延,大概只有一、兩家比較敢持不同意見的會大幅修改預測。請大家問自己幾個問題:從2020年疫情之後,通膨這個多變的巨獸讓你們學到了什麼?美聯儲上次決策偏離市場預期是什麼時候?上次造成大幅市場調整又是何時?

公開市場委員會

總體而言,本次FOMC會議傳遞的訊息是:政策維持觀望、降息預期更為保守、通膨擔憂升溫,並密切關注中東地緣政治風險對經濟的影響。主席鮑威爾透露,本次會議確實討論過「可能轉為升息」的選項,類似於前一次會議。但他強調,多數與會者未將升息視為主要情境,目前政策需要在勞動市場下行風險與通膨上行風險間取得平衡。最新利率點陣圖顯示官員預估今年將降息一次,年底利率中位數預期為 3.4%。在19位官員中,有7人預估今年不會降息。預估2027年底利率為3.1%,2028年底及長期利率均維持在3.1%,整體預測較之前更趨保守。鮑威爾亦表示,中東局勢對油價的潛在衝擊不容低估。較高的能源價格短期將推升整體通膨,若持續更久,也可能壓制消費。聯準會將持續觀望中東局勢的演變及其持續時間,目前難以判斷最終影響。

能源價格的多維影響

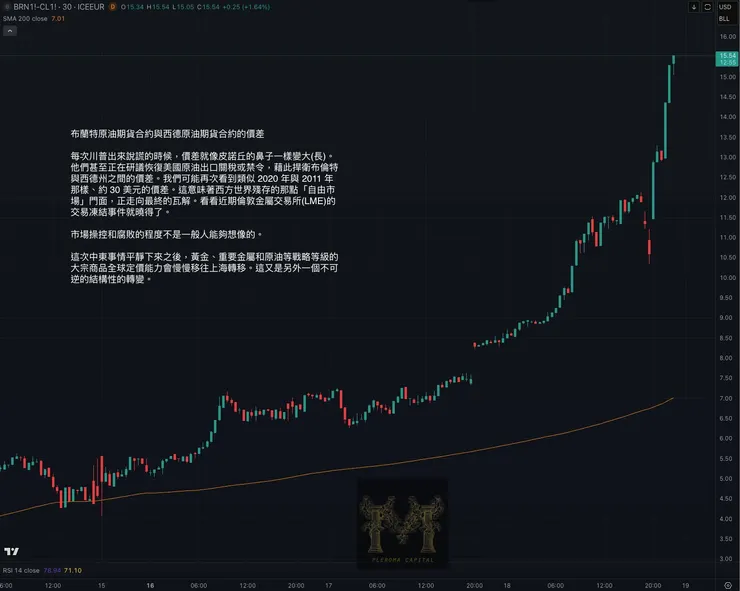

美、以、伊衝突進入第三週,荷姆茲海峽實質關閉已成為既定事實,全球能源運輸受阻 。美軍已下令派遣2500名陸戰隊員與黎波里號兩棲突擊艦前往中東,這是開戰以來最大規模的兵力部署 。我們的核心判斷是:能源價格已從「地緣風險溢價」階段進入「實質供應缺口定價」階段,波動率將隨著右端避險部位時間價值衰退而緩慢下降。價格衝擊將透過通膨預期、央行政策、產業鏈成本與地緣政治連動四個維度,對投資組合產生深遠影響。

近期市場出現幾個個值得注意的關鍵變化:油價對地緣事件的邊際反應正在鈍化 。儘管伊朗對阿聯酋石油設施發動打擊、以色列擊斃伊朗安全官員,油價卻未出現持續性單邊上漲,反而在高位反覆震盪。這表明地緣風險溢價已在此前上漲中被大幅計入,市場正從「追漲邏輯」轉向「逢高兌現」。與此同時,美國石油協會數據顯示截至3月13日當周美國原油庫存意外增加660萬桶 (市場預期為下降60萬桶),削弱了供應緊張敘事。

天然氣方面,根據伊朗學生通訊社(ISNA)的報導,伊朗議員透露國會正研議通過一項法案,擬對尋求在霍爾木茲海峽安全通行的船隻徵收通行費與稅賦;而這個消息出來之前不久,川普發推表示以色列不會再攻擊伊朗的能源設施。這兩條新聞放在一起,乍看之下可能會讓人聯想是否戰事有降溫甚至兩方能重啟談判的可能,對風險資產是利多的消息?我們會在最後結語給出我們的評估。

要提醒讀者的是,就原油來說,OECD商業用油有10億桶的儲備,IEA戰略儲備有12億桶,而中國有15億桶的原油儲備。經過幾次的石油危機,全球已經有了衝擊吸收機制,但天然氣則處於「沒有戰略儲備」的狀態。

宏觀經濟與政策的傳導路徑

需要關注的三個傳導方式:

- 直接能源成本:歐洲天然氣價格已因中東局勢飆升,荷蘭國際集團預測在悲觀情境下,歐洲基準天然氣價格Q2可能升至80歐元/兆瓦時。這將直接推高歐洲製造業成本,加劇已經嚴峻的能源密集型產業困境。

- 二階效應:交通成本、化工原料、農業生產資料價格將隨之上漲。摩根大通已因此大幅上調英國通膨預期,並放棄2026年降息預測,轉為預期英國央行「全年維持利率不變」。這是我們必須密切關注的訊號——央行可能從「抗通膨」轉向「容忍滯脹」。

- 通膨預期的脫錨風險:美國銀行3月全球基金經理調查顯示,投資者對收益率曲線變陡的預期已從一個月前的80%降至56%。這意味著市場開始定價「長期通膨」而非「短期衝擊」。

各國央行正面臨一個極其尷尬的處境:供給側衝擊導致物價上漲,但需求側並未過熱。傳統的貨幣政策工具對此無能為力——升息無法增加石油供給,只能打擊需求、加劇衰退風險。至於產業鏈成本衝擊、投資者行為結構性轉變和系統性風險與地緣政治連動以及更高維度的能源安全與供應鏈重組加速等區塊在未來會挑選時機討論。

三個正在崩塌的「常識假設」

1. 會計常識的崩潰:當折舊速度超過財報更新速度

過去數周,我們的財務長檢視了許多高估值公司的財報。他告訴我,沒有看到一家公司的財報真實反映了資產的實際耗損。所有人都選擇繼續使用六年的直線折舊法——因為一旦改用加速折舊,他們的利潤率會受到衝擊。