有一陣子沒紀錄想法,主因是最近正逢換工作時期,不管是辭職、求職、自我探索、人際連結,都把我的時間幾乎占滿。

與此同時,市場交易頻率也下降不少,一方面是,最近股市的量能始終起不來,選入標的相對少;另一方面,更多忙在自己的轉職計畫中(雖然高機率還是會往金融業繼續前進)。

當然,拉到中期視角,目前各種利空也依然存在,不管是川普關稅二次衝擊、半導體與製造業循環的下降、台灣景氣燈號轉綠,乃至於上半年拉貨,帶來的庫存堆積隱憂。美國方面,就業市場的放緩也持續進行中。

無論如何,就算風險情緒推動續漲,暫時也不會當成大力做多台股的機會,頂多是維持既有部位交易罷了。

去年 8 月到今年 4 月,相信讓不少人受到傷害,但神奇的是,如今股市的點位,卻像什麼都沒發生過一樣。

所以最好的做法是,如果是長週期的總經操作者,就安守循環節奏、續抱或增持,不要因為情緒過度交易;中短週期操作者,就在大的總經循環下,透過自己中短線的基本面、籌碼指標,維持交易紀律。

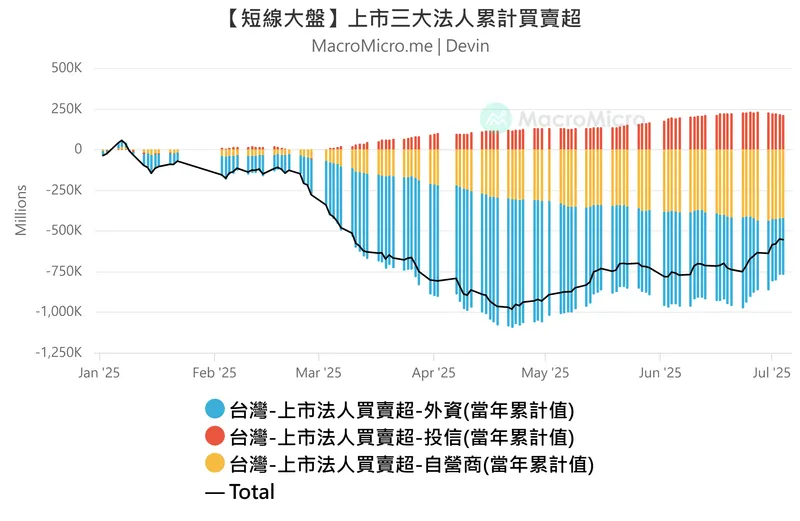

比如光是看最簡單的籌碼指標,三大法人從年初以來持續站賣方,直到對等關稅重殺後的四月下旬逐漸轉買。光是這樣,都能避免自己做錯方向。

最怕的是,長短週期想法混雜在一起,又因為市場的情緒陷入恐慌,導致錯誤決策。(這也是給我自己的提醒)

有一陣子沒紀錄想法,主因是最近正逢換工作時期,不管是辭職、求職、自我探索、人際連結,都把我的時間幾乎占滿。

與此同時,市場交易頻率也下降不少,一方面是,最近股市的量能始終起不來,選入標的相對少;另一方面,更多忙在自己的轉職計畫中(雖然高機率還是會往金融業繼續前進)。

當然,拉到中期視角,目前各種利空也依然存在,不管是川普關稅二次衝擊、半導體與製造業循環的下降、台灣景氣燈號轉綠,乃至於上半年拉貨,帶來的庫存堆積隱憂。美國方面,就業市場的放緩也持續進行中。

無論如何,就算風險情緒推動續漲,暫時也不會當成大力做多台股的機會,頂多是維持既有部位交易罷了。

去年 8 月到今年 4 月,相信讓不少人受到傷害,但神奇的是,如今股市的點位,卻像什麼都沒發生過一樣。

所以最好的做法是,如果是長週期的總經操作者,就安守循環節奏、續抱或增持,不要因為情緒過度交易;中短週期操作者,就在大的總經循環下,透過自己中短線的基本面、籌碼指標,維持交易紀律。

比如光是看最簡單的籌碼指標,三大法人從年初以來持續站賣方,直到對等關稅重殺後的四月下旬逐漸轉買。光是這樣,都能避免自己做錯方向。

最怕的是,長短週期想法混雜在一起,又因為市場的情緒陷入恐慌,導致錯誤決策。(這也是給我自己的提醒)