遙想當年在念會計學時,聽到老師說現金科目的正常餘額在借方、應收帳款正常餘額也在借方、應付帳款正常餘額在貸方...,當下不太能理解,因此也只能硬記,不曉得有接觸過會計的讀者是否有與我同樣的困擾?後來我仔細思考下才知道原來有不用死記硬背的方法,只要能理解正常餘額存在的理由,抓住其精隨,以後在看到科目時就能馬上反應科目的正常餘額在哪一方了。

複式簿記與借貸法則

在正式進入到正常餘額的概念之前,有必要先簡略地說明「複式簿記」與「借貸法則」,隨著人類社會越來越進步,人與人之間、團體與團體之間發生的交易也越來越頻繁,為了能夠有效記錄這些龐雜的交易事項,複式簿記法於焉產生,此方法的原始起源似乎已不可考,但可以知道的是複式簿記法在15世紀末期已廣泛流傳於義大利地區了。

複式簿記可以說是一種「以簡馭繁」的記錄方法,想要了解它的內涵,我們可以從它的名稱開始思考,首先,「複式」的複就是雙、兩個的意思,「簿記」則是紀錄,所以合起來可以定義為:將發生的一筆交易分別記錄在兩個以上不同帳戶中的方法。

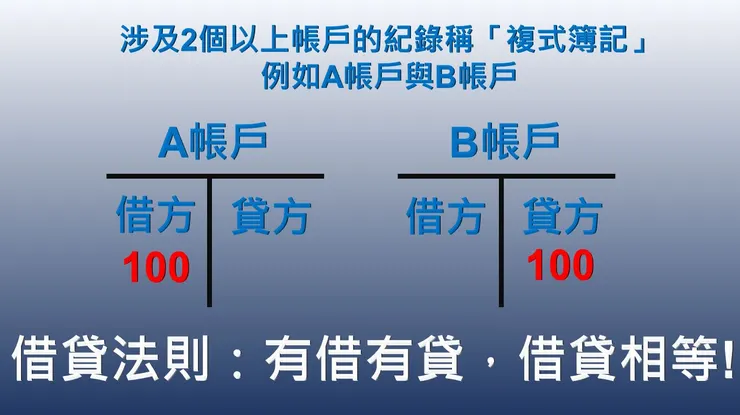

而帳戶的型態與金額放置的位置呢?會套用我們常用的「二分法」,就像是華人思想中存有的陰陽觀念一樣,在複式簿記法中,我們將帳戶的位置分為左邊與右邊,左邊又稱為「借方」,右邊又稱為「貸方」,一筆交易一定會涉及至少一個借方與至少一個貸方的帳戶,口語上的記法則是「有借必有貸,借貸必相等」,這也是所謂的「借貸法則」。大家可以從下圖中,更清楚瞭解複式簿記與借貸法則的意涵。

甚麼是正常餘額?

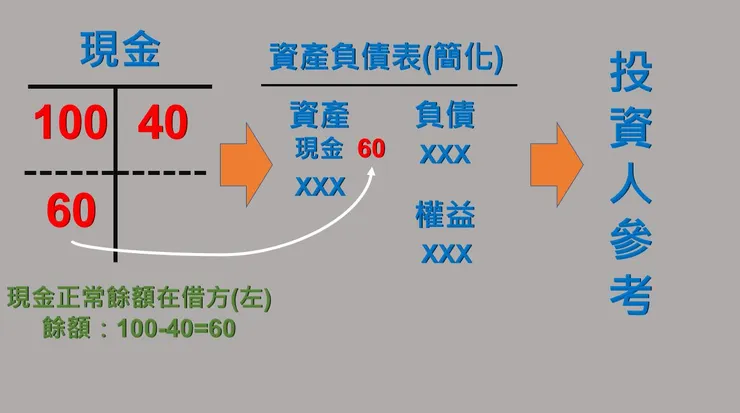

有了上面複式簿記、借貸法則與T字帳的觀念後,接著就可以開始進入會計中正常餘額的概念了。會計中會用到許許多多性質不同的科目,例如:資產科目、負債科目、權益科目、收入科目以及費用科目,而某科目的正常餘額就是指:當該科目金額增加時,它應該被顯示在T字帳的哪一邊。譬如說現金是屬於資產科目,當現金科目增加時,我們會將金額記在T字帳的左邊,又可說成借:現金,所以現金的正常餘額是在借方。

為什麼要有正常餘額?

聽到這裡,可能大家會有疑問,為什麼上面舉例的現金科目正常餘額會是在借方而不是在貸方呢?這其中並沒有甚麼邏輯觀念在,僅是一種「相對」的概念,只是方便我們在記錄交易時,知道此交易所影響的會計科目金額應該放的位置,為的是後續可以計算出該會計科目應有的餘額。

回到「會計」兩個字,「會」可以將其解釋成「彙整」,「計」可以解釋成「計算」,所以會計較為白話的說法是:將各個同性質的會計科目予以計算、彙整後,以報表的方式呈現給投資人參考的過程。而正常餘額就是在完成同性質會計科目的計算時,我們使用的一種輔助技巧。大家可以透過下圖更加了解其內涵:

各科目正常餘額如何判斷?

會計科目百百種,但大致上可以分為五種性質的科目:資產、負債、權益、收入、費用。我們要如何可以立即判斷哪個科目的正常餘額應該在哪一方呢?其實有一個方法可以讓我們快速判斷,那就是透過會計恆等式。我們所擁有的資產是由債權人借給我們的資金與股東投入的資金所轉換而來的,其公式如下:

會計恆等式→資產=負債+權益

若公司有盈餘產生,則可使權益增加,盈餘又是由收入減費用而產生,因此上面的會計恆等式可以再進一步延伸為:

資產=負債+權益+收入-費用

透過將費用移項到左邊後,可得:

資產+費用=負債+權益+收入

有了上面這個重要的式子後,我們就可以直接判斷各性質科目的正常餘額在哪一方了。

- 資產科目在等號左邊→所以資產科目的正常餘額就設定在左邊,也就是借方。

- 費用科目在等號左邊→所以費用科目的正常餘額就設定在左邊,也就是借方。

- 負債科目在等號右邊→所以負債科目的正常餘額就設定在右邊,也就是貸方。

- 權益科目在等號右邊→所以權益科目的正常餘額就設定在右邊,也就是貸方。

- 收入科目在等號右邊→所以收入科目的正常餘額就設定在右邊,也就是貸方。

小結

經過上面簡單的介紹後,我們只要知道某個科目的性質,我們就可以直覺地判斷出該科目的正常餘額在借方或貸方了,正常餘額的觀念與技巧雖然是基礎中的基礎,但是我們絕不能輕視基礎的觀念,因為再複雜的事物都是由簡單、基礎的單位組合而成的,倘若沒有基礎觀念或是基礎觀念不熟練,對後續在做交易分錄、計算各科目餘額、與產生報表都會產生很大的障礙。

以上內容僅是小弟學習中的想法與心得,若覺得內容中有疏漏或錯誤之錯,還請見諒,並請一笑置之即可;若這些內容的說明有確實幫助到您理解會計的觀念,那就再好不過了。

如果這篇文章對你有一點幫助,請幫我點愛心與拍拍手五下(下方),這將是我繼續分享的動力,謹獻上最誠摯的感謝。