在日本化妝品市場中,資生堂與高絲是主導市場多年的兩大品牌。POLA ORBIS Holdings除了擁有長青樹高檔化妝品牌B.A.外,數年前推出自行研發,且經過日本政府認證的首款藥用抗皺保養品Wrinkle Shot大賣,加上收購澳洲著名保養品Jurlique,以及中國消費者爆買的熱情推升下,公司知名度大開,帶動市值位居日本化妝品行業中第三大企業。

所幸,隨著歐美等國在去年首先放寬防疫措施,區域化妝品市場出現復甦的動能。日本去年底也開放邊境,並逐漸解除口罩限制令,當地化妝品市場隨需求回溫正緩步復甦中。

此外,中國目前正恢復正常生活模式,海外旅遊緩步放寬。五月後美國與日本不再要求疫苗接種證明,有助於跨境旅遊客(特別是中國觀光客)恢復至疫情前水準,報復性買盤將推動化妝品市場加大復甦步伐。

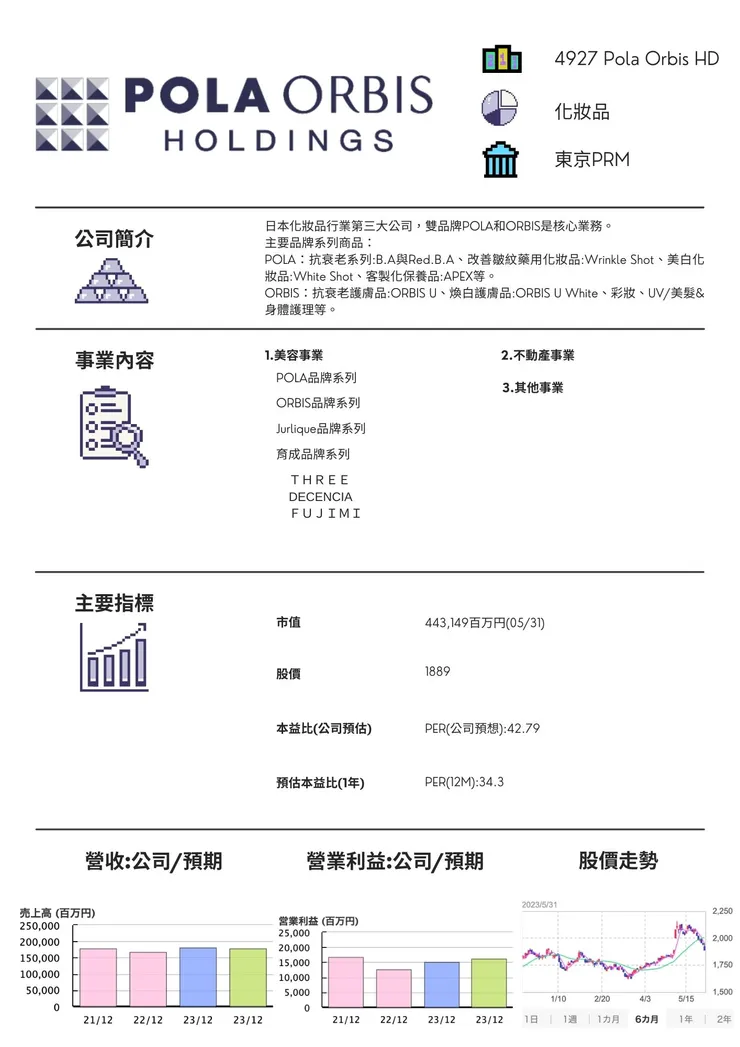

Pola Orbis HD公司簡歷

POLA ORIBIS HD的業務內容雖然分成三大事業體,當中美容事業佔營收比高達97%,營運發展完全受到此部門的走勢而變化。

美容事業

美容事業主要品牌中,以POLA與ORBIS為兩大支柱,分別佔事業體營收的60%與24%。單位價格上,前者訂價約1萬日幣,後者相對較低,落於1~3千日幣左右。就定價策略可看出,POLA鎖定高端消費族群,ORBIS則以小資女為目標客群。比較特殊的是POLA系列仍保有直銷模式(委託銷售通路),也是該公司起家期間主要的販售通路。

海外品牌上,公司在2012年從澳洲夫婦手中取得Jurlique(茱莉蔻)品牌,成為目前唯一海外品牌商品,佔部門營收比6%,主打天然成分,產品定價約5千日幣。不過,收購後該品牌對公司獲利持續造成拖累。

最後,佔部門營收比10%的育成品牌系列,是公司近年來積極打造的新品牌系列,其中,THREE與DECENCIA系列逐漸成熟,成為事業體中業績表現較為突出的商品。前者主打為使用日本傳統原料的護膚彩妝品,價格約5千日幣,後者為針對敏感肌膚的保養品,定價約5千~1萬日幣。不過,其他育成品牌中,公司仍在努力尋找定位以及消費者接受程度,整個部門仍處於虧損,並決定Amplitude以及ITRIM將於今年中結束營業的命運。

今年第一季主要議題

化妝品市場表現上,日本國內市場(含出口)整體規模回升,當中尚不包括入境旅客的需求。除了對去年日本政府防疫措施產生反彈力道外,今年疫情趨緩後,外出機會增加,個人消費出現復甦。海外主要市場中,由於清零政策的退場,中國市場也呈逐步復甦趨勢。

公司業績表現上,境內外業績雙雙回暖,合併銷售額實現兩位數增長,營業利益大幅增長(銷售:國內+8%,海外+32%)。

日本國內市場重新開放,POLA全銷售通路銷量增長。由於後疫情的市場復甦,海外銷售額顯著增加。

ORBIS國內業務的客戶數超過上年,Jurlique 在澳洲和香港也從疫情中恢復過來。

育成品牌上,通過審查品牌組合來改善損失,決定停止Amplitude 和 ITRIM 品牌的營運。

業績正面驚喜表現

業績概覽:第一季度合併銷售額年增長 11.9% 至 421.4 億日幣,營業利益激增 2.38 倍至 45.5 億日幣,二者都遠高過於IFIS統計的市場預估值:分別為392.8億日幣與24.4億日幣。第一季度公司的業績,給市場參與者帶來正面的驚喜。

公司表示,銷售額和營業利益超出預期,主要因Pola品牌的貢獻。隨著日本政府計劃放寬口罩指引之前,公司積極推廣護膚品的舉措收到正面效果。新產品的推出以及委託銷售通路積極推動線下活動,因此整體新客戶數量增加。在中國大陸,B.A系列獲取新老客戶。

POLA品牌

POLA品牌的第一季銷售額為 241.8 億日幣(年增長 13.9%),營業利益為 35 億日幣(增長 2.17 倍),數據表現都較公司預期突出。

委託銷售通路的銷售額年增長 3.5% 至 152 億日幣,而百貨商店銷售額增長 24% 至 24 億日幣,電子商務銷售額增長 18.5% 至 16 億日幣,海外和旅遊零售銷售額飆升 52.5% 至 42 億日幣。

值得注意的是,該品牌的國內委託銷售通路第一季度的客戶數量年下降 4.1%,但平均購買額增長 12.6%,帶動銷售額增長 3.5%。公司認為需要解決客戶下降的關鍵問題,並表達實現全年增長的目標。與此同時,公司表示,對於委託銷售、百貨商店和電子商務的銷售通路組合,該品牌的新客戶數量實現了兩位數的增長。

公司提出的線上-線下合併的OMO方法(即通過百貨商店/電子商務通路,贏得新客戶,然後將他們引導至委託銷售通路)是合理的,且產生一定的效益。

ORBIS品牌

第一季度的銷售額為 99.8 億日元(年增長 6.8%),營業利益為 14.5 億日幣(下降 2.4%),二者也超出公司預期。主要因公司日本直營通路的客戶數量增長,總客戶總數增長了 1.9%,進入了正增長區域。

育成品牌

第一季度報告銷售額為 42.2 億日幣(年增長 14.5%)和營業虧損 1.5 億日幣(上年同期虧損 6.1 億日幣)。部門虧損的改善,除了THREE虧損縮小外,似乎來自於Amplitude 品牌退出之前,該品牌銷售增加所提振。

茱莉蔻品牌

第一季品牌的銷售額為 19.1 億日幣(年下降 0.9%),營業虧損為 5.8 億日幣(上年同期虧損為 3.2 億日幣)。虧損擴大可能部分是由於疫情影響,導致中國1月份盈利表現不佳。

訪日觀光客的銷售

公司表示,第一季度對訪日觀光客的銷售額達到 5.5 億日幣(2022 財年第一季度為 3.2 億日幣),與 22 財年第四季度的水準(6 億日幣)大致持平。銷售集中在護膚品上,尤其是 B.A. 產品線,與疫情之前有所不同,當時其 Inner Lock 美白丸補充包最受此類客戶歡迎。同時,正看到訪日的中國遊客從下半年開始達到有意義的水準。

全年展望

公司維持全年盈利展望不變,預計銷售額為 1800 億日幣(年增長 8.2%),營業利益為 151 億日幣(年增長 20.0%),根據IFIS統計數據,市場預期二者為1780億日幣與161億日幣。在 2023 財年,公司計劃大力投資其兩大品牌的營銷,以增加品牌的銷量,而部分第一季將投資的支出移至第二季,迎接解封後的消費需求。育成品牌上,已進行汰弱留強的業務調整,未來將集中在剩餘的四項品牌系列發展上。海外品牌茱莉蔻持續調整營運外,集團其他品牌的全球市場的推廣將加速進行。

總結

過去幾年疫情的影響下,民眾消費模式與需求出現巨幅變化。隨著全球各地陸續解封,社交活動增加,以及跨境旅遊再起,報復性消費顯而易見。不過,化妝品產業為最後且復甦最為緩慢的產業之一,特別是日本化妝品市場。然而,化妝保養品需求正逐漸改善,主因日本政府去年開放邊境後,口罩令解除、五月初正式將新冠疫情降級至流感等級,各項限制措施取消後,社會生活逐步恢復至疫情前水準,化妝保養品需求正出現增長狀態。此外,中國清零政策取消後,逐漸開放海外旅遊,將對日本觀光產業再注活水,對化妝品市場將有推波助瀾效益。

POLA ORBIS HD近幾年在應對需求疲弱下,正逐漸改善銷售與獲利狀況。今年除了本地消費的正常化之外,海外市場以及中國訪日遊客數的回溫,都是公司今年業績成長的重要驅動力。可以期待業績復甦以及獲利跳增的意外驚喜,股價上漲空間龐大,雖不奢望股價可以馬上飆升至疫情前最高5400(5/31股價1889)的水位,但獲利恢復能力實現下,可期待目標股價觸及3000左右。公司財報意外強勁帶動股價一度跳漲,隨後出現獲利賣壓回跌狀況,目前正是逢低買進的好時機。