許多網友都有過申請銀行信用貸款的經驗,箇中也不乏『借太多』導致整體月付負擔過高,進一步想藉由整合方式來降低還款的壓力;或是原本借款利率過高、希望透過轉貸來降低利率與多增貸現金的情況。特別針對這幾位的現況來進行分析討論;

《一》A個案網友(圖一)表示“目前有一筆信貸已繳一年、月付金15,589元,希望可以增貸或是轉貸將利率降低。”

細究該網員目前擔任行政職、惟年資僅四個月月薪大約30K,另外兼職部份月領現金約10K;而信貸利率則是6.33%。

1.分析該員這筆信貸利率算為一般水準,只是當初分五年期攤還(圖二)故導致月付金遭壓縮而提升(若分成七年攤還月付會降至11,184元、減少約4,400元);若該員收入不包含兼職、這筆信貸月付金就超過收入一半以上,若根據衛福部最新公告【114年最低生活費標準】非六都平均數據新台幣14,230元來看,該員繳款吃力是可預期,也無怪該員須要找打工賺額外收入,否則將嚴重影響到個人生活。

2.其次、該員現職年資僅四個月,即便服務公司資本額有上億元,不過薪資僅30K、打工收入領現無法納入合併計算;假設用近三個月平均薪資算最高可以申貸金額為77萬。信貸餘額約63~64萬不到乍看下似乎有點增貸空間。

3.續上、該員自述聯徵信用分數500,本身信用往來現況就顯得薄弱;我進一步徵詢他名下是否有其它債務,瞭解到該員:

*信用卡分期未清償餘額約有4萬

*助學貸款餘額還有330,741元未清償

我給予該員的評估意見:

1.大部分銀行會將助學貸款未清償餘額納入『無擔保債務月薪乘22倍範圍』計算,以該員信貸餘額635,254+學貸餘額330,741=965,995元,若再算上信用卡分期未清償金額4萬、合計達佰萬的無擔保債務現況,打工領現不計、名下又無其它輔助財力可增列,送件鐵定遭到婉拒機率太高!

2.即便尋求『學貸不列無擔計算』的銀行申請,以該員聯徵信用評分僅500初、對應他名下信貸利率6.33%不算高,藉由轉貸去降低利率的可行機率恐怕也低。貿然申請的結果可能會演變成:『轉貸利率會因此反向提高(年資淺、信評低),但是貸款年限可從五年延長至七年攤還,月付金降幅有限。』

結論:我會建議該網友放棄轉貸增貸的念頭,嘗試與原信貸銀行協調可否延長還款期~來降低月付金會是比較好的方式。

《二》

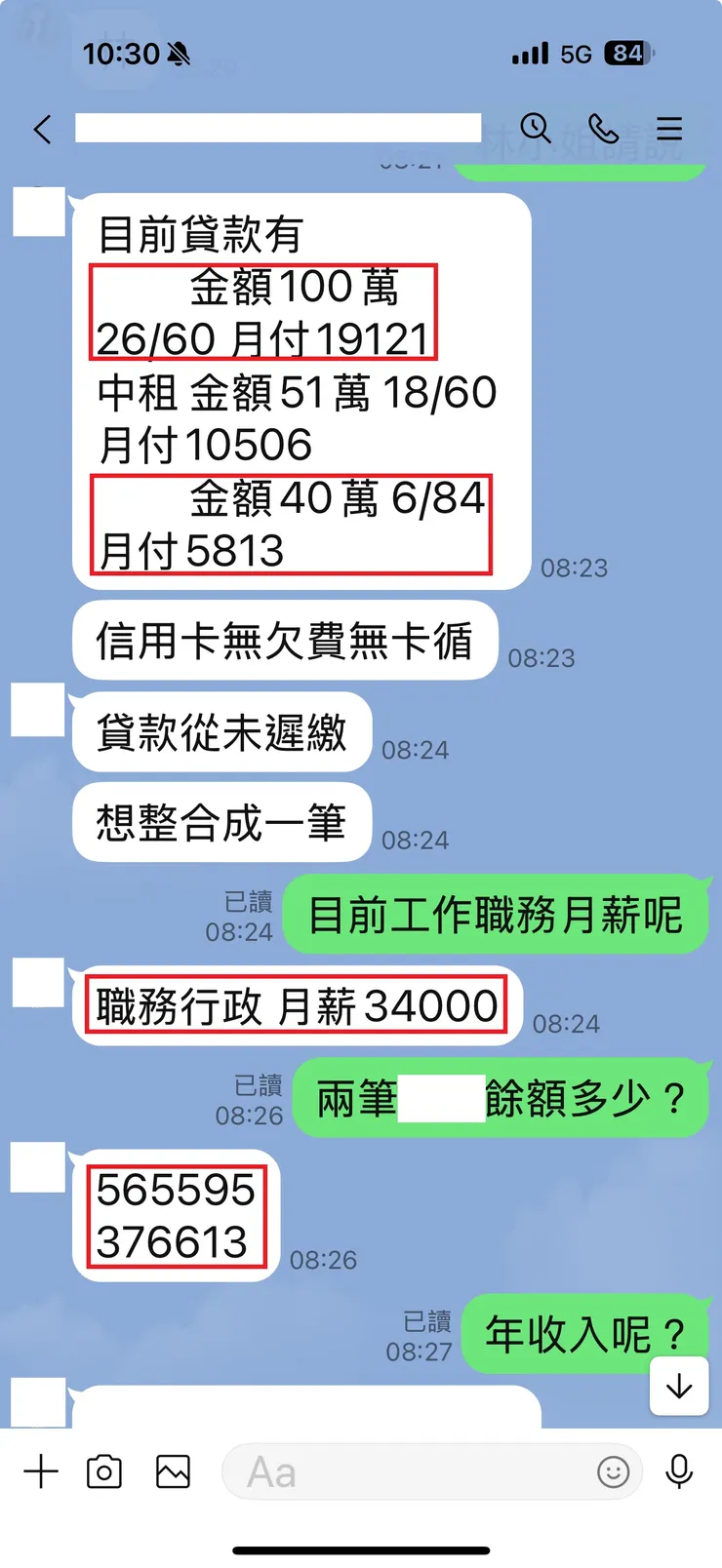

B個案網友主動徵詢有關“負債整合”問題,債務情況如(圖三)所示;可以看到該員兩筆信貸餘額合計約有942,208元,即使信用卡全額繳清、但很明顯的無擔保債務總餘額已經大於她月薪資34K(以月薪算22倍最高舉債上限為85萬)的22倍。

我進一步詢問她年收入也不過40萬、換算月薪僅33K比月薪更低;至於兩筆信貸利率則各為5.83%、5.84%~亦算是一般水準範圍内。我給該員的評估與意見:

1.兩筆信貸内有一筆40萬僅繳6期(近期增貸、銀行扣分),就算該員沒22倍的問題、要找銀行整合債務也不會容易,利率也未必能比原本信貸來得低。

2.我嘗試問該員“是否問過原貸銀行可否將兩筆整合後給一個攤還七年的新合約?”對方回覆“還沒貸第二筆的時候有問過,但對方回覆『沒有辦法,沒人在貸新還舊』。”

其實在各銀行之間『借新還舊一直都存在』,只是這家銀行有沒專案推廣而已(只專注放款但不喜整合)。或許網友會問為何她收入少卻可以貸這麼高額度?據悉該銀行內部有電話行銷『卡友貸款方案』,且會將目標客群名下其它『在銀行內部的有形資產』納入信貸可申請額度計算基準,也等於變相繞過上級主管機關的月薪乘22倍舉債上限規定。

重點:也充分導致這些客群在獲得高信貸額度之後,還款上可能突顯困難;詳閱該員兩筆信貸與一筆車貸月付金:

*第一筆信貸月付金19,121元

*中租車貸月付金10,506元

*第二筆信貸月付金5,813元

上述每月最少須要支付35,440元貸款支出,以該員目前月薪34K、支出比已明確大於一的前提下,該員會決定增貸40萬、個人認為『以債養債~借錢來還貸款』機率是最高的。

結論:我建議該員現階段只能先維持現狀,繼續繳款等無擔保債務總餘額降低至安全門檻(大約75~80萬)再進行整合。

談到這裡、上述兩個案都有一雷同之處,就是債務餘額均超過月薪22倍上限規定,那如果『尚未超過、接近』是否有機會可以整合負債降低月付?當然是有可能的。

《三》

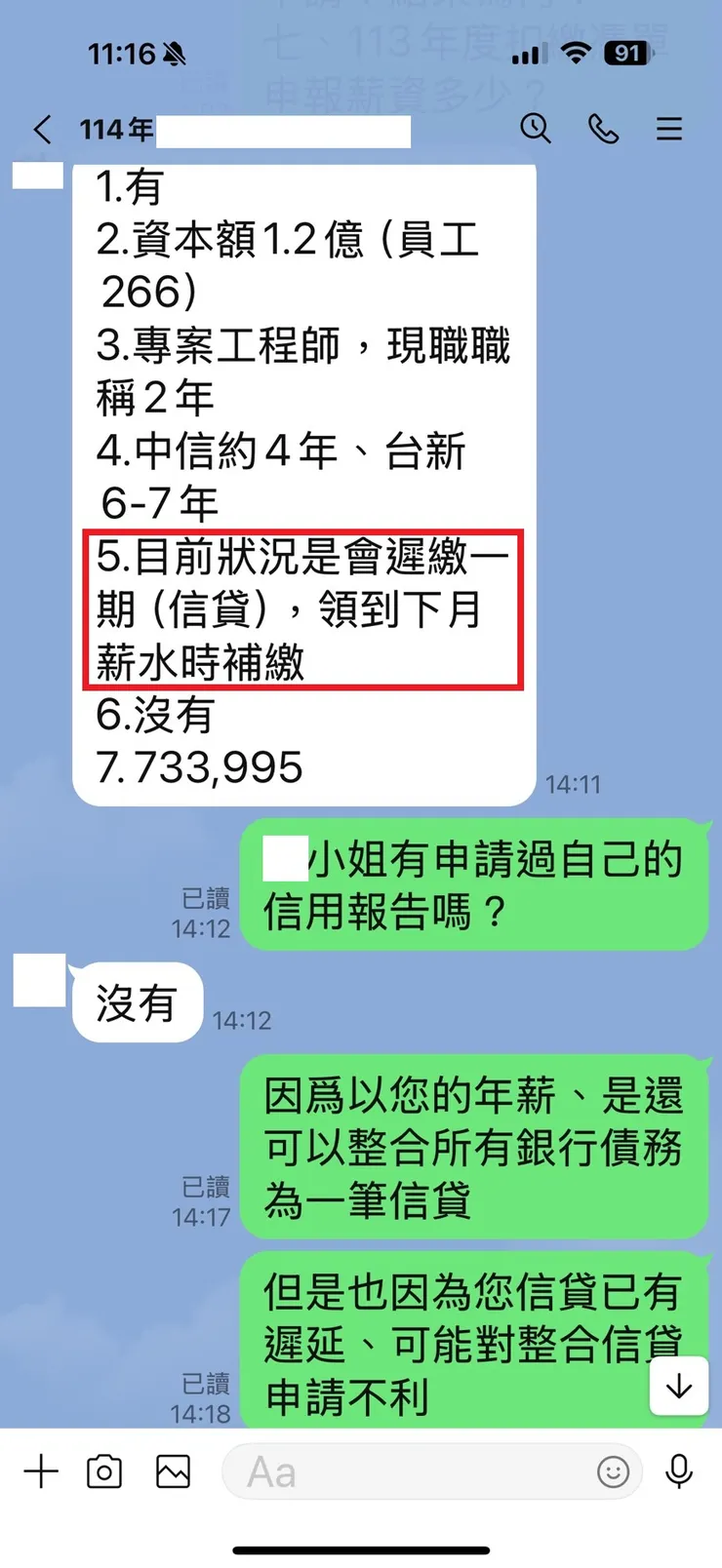

C個案網友徵詢有關於『負債整合』一事(如圖四),她主動表示『會遲繳一期(信貸),領到下月薪水時補繳』,我首先謹慎詢問她是否近期有調閱過自己的信用報告;因為信貸遲延超過一個月就非常有可能會登載到聯徵中心的個人信用紀錄上,即便幸運未有紀錄、但銀行徵信時也可能透過『信用報告上:每月貸款餘額變動紀錄』查詢到有異狀。

我當時回覆她『以年薪計算、是可將目前債務整合為一筆信用貸款,藉此降低整體的月付金』;但也因為信貸有遲延、可能會影響到本次申請整合負債之結果。當然我清楚對方諮詢的項目為『前置協商』非信貸整合,但協商之前是否已盡全力試過信貸整合這一條路?何況一旦協商也將造成個人信用有瑕疵紀錄,故我向網友說明應先審慎評估、再決定後續如何規劃。

1.分析該員三筆信貸核准時間均已超過一年、餘額合計約102.2萬;二張信用卡最長持卡時間超過四年、額度核給得很平均,帳款累積總餘額約282,236元;無擔保債務總餘額初估約1,304,236元。兩張信用卡近一期帳單應繳總金額都有超過信用額度,加上去年中信卡曾出現一次遲繳,致使聯徵信用分數475分偏低。

2.該員自行調閱聯徵信用報告並未登載信貸遲延紀錄,審閱其『信貸繳款紀錄』、從繳款時間上發現到扣款日都是月初,若是月初扣不到應繳納的月付金額就會出現『逾違金』;之後月底會將未繳足部份(包含逾違金300元)一併繳清。也因為遲延都未拖至隔月、推測中信就沒上聯徵紀錄,

3.我好奇該員怎不與親屬討論『用名下房屋增貸還債務?』她回覆“因為家人不知道我的債務情況,我目前是沒有想讓他們知道,如果要動用房貸增貸,勢必要跟他們溝通~這部分有難度。”

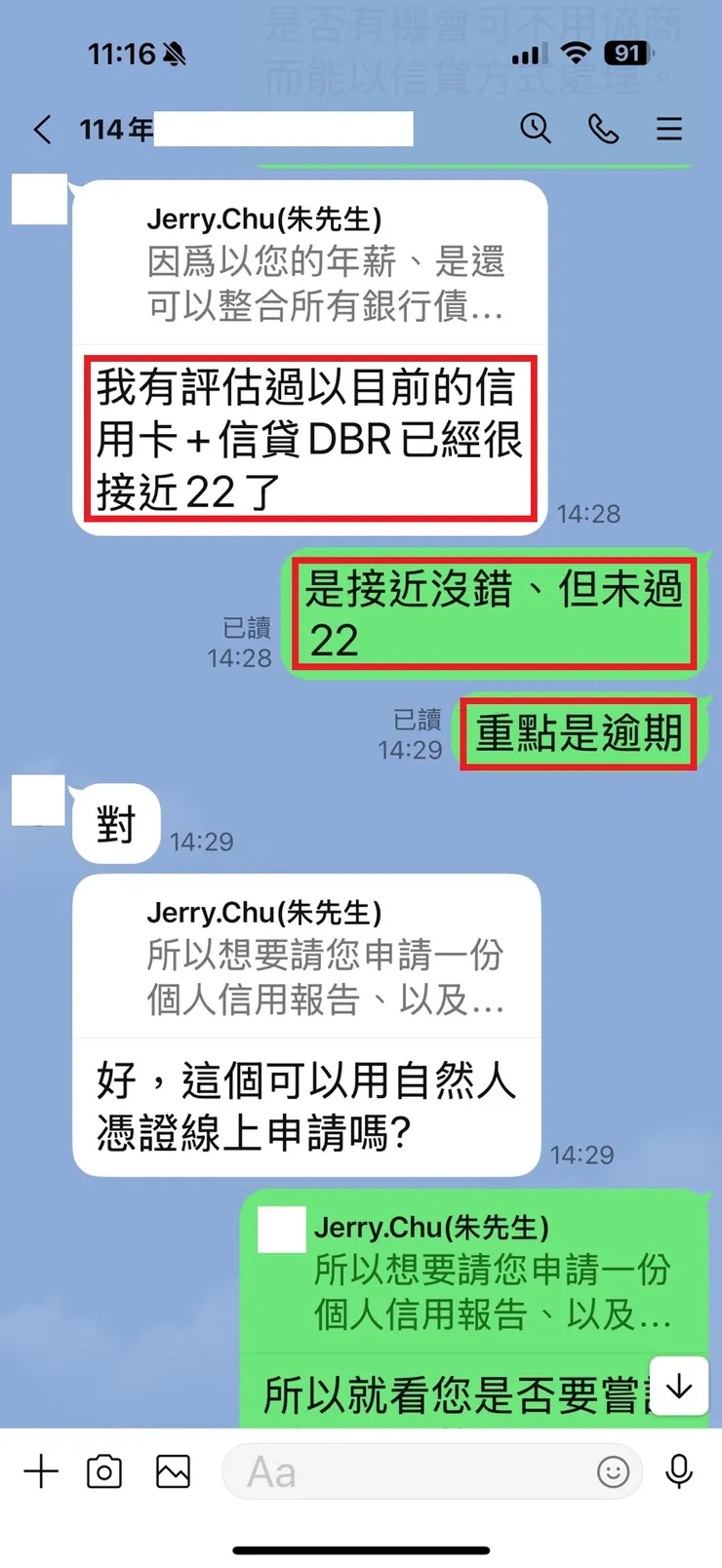

4.該員曾自我評估以目前信用卡+信貸的DBR已很接近22倍(如圖五),她的想法是如果整合可以成功,會停止信用卡消費;如果月繳可以在20K左右(不超過25K),應該是沒有問題。也因為她未來考慮到要購屋辦房貸,對於維持信用上有她自己的堅持。

我給予該網友的評估意見:

1.以近六個月平均薪資58K計、最高可申請金額則達到147萬,相對較年度所得清單與健保投保金額(投保薪資63,800元未滿一足年)來得高。計算本案負債比約19.5倍/支出比約(兩卡以最低應繳金額計)約80.3%(不含中租融資借貸6,000元)。

2.由於該員無擔保負債比已高,信用卡遲延、超額等情況勢必會影響到整合數據;必須充分告知該員整合申請後、受理銀行可能會給予的授信條件(譬如審查要求剪卡等),讓該員先有心理準備。

結論:銀行最終核准信貸額度140萬、分七年攤還;未整合前,三筆信貸月付金總共25,611元,二張信用卡近一月帳單最低應繳金額總共21,853元,前述兩項合計繳47,464元。經整合後、每個月僅繳一筆信貸月付約2.4萬,省下約2.3萬額外支出。

上面這三個案分別探討到銀行無擔保債務餘額超過、與接近月薪22倍的情況,若是超過、須『以時間換取空間』;而接近者、仍須依個案再審慎分析評估。

0985-666-807/Line:jerry.chu

免費評估與後續委託規劃辦理