2026年3月30日,日本大型建設公司大成建設發布第二次上修業績預告,2026年3月期(FY2025)的合併淨利潤預計年增35%、達到1,670億日圓,較11月時上修的1,370億日圓再度大幅超越。更令投資人矚目的是,該公司同步宣布將年度股息從前次預告的250日圓上調至310日圓,較上年度的210日圓大幅增加48%,創下歷史新高。

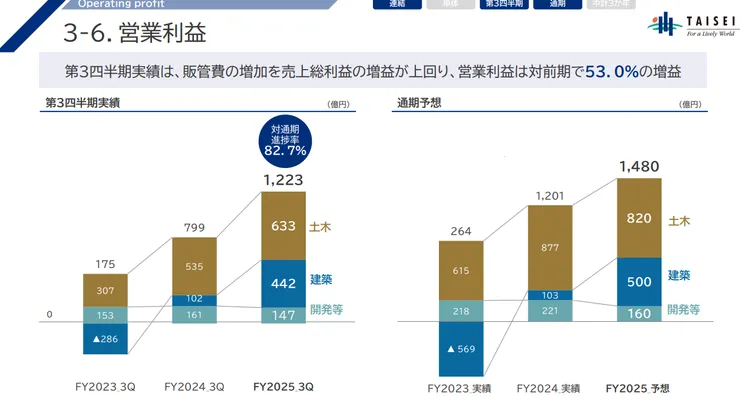

營業利益同步上修至1,840億日圓(年增53%),主因國內建築與土木事業的獲利能力大幅改善。以母公司基準的完工工程毛利率來看,建築事業從前期的4.4%躍升至11.9%,土木事業從20.7%提高至23%,均超出前次預測。設計變更帶來的追加工程取得以及成本管控發揮了關鍵作用。

這並非個案。大成建設的大幅提高股息,只是日本資本市場正在經歷的一場「股東回饋革命」的縮影。

配息總額突破20兆日圓:連續5年刷新紀錄

根據日本經濟新聞的統計,2026年3月期日本上市公司的配息總額預計首次突破20兆日圓大關,較前一年度增長約8%,連續第5年刷新歷史紀錄。上市股票中約兩成由個人持有,配息的增加對家庭部門的收入形成直接支撐,在實質薪資增長有限的環境下,成為支撐消費的重要力量。

與此同時,庫藏股回購更是呈現爆發式成長。2025年1月至5月,日本企業設定的庫藏股回購額度累計約12兆日圓,較前一年同期大幅增加。2024年的庫藏股回購實績約15兆日圓,已創下歷史新高,而2025年的全年規模預計將突破20兆日圓。

以三菱商事為例,該公司在2025年4月一舉宣布高達1兆日圓的庫藏股回購計畫,同時將每股配息提高10日圓至110日圓。截至2025年8月底,該回購計畫的執行率已超過50%。這種「提高股息+大規模回購」的雙管齊下策略,已成為日本大型企業的標準範式。

東證改革:從「沉睡的資本」到「覺醒的股東回饋」

這場股東回饋革命的引爆點,要追溯到2023年3月。當時,東京證券交易所對旗下Prime市場和Standard市場的所有上市公司發出了一項具有劃時代意義的要求:「實現重視資本成本與股價的經營」。

東證此舉的背景在於,日本上市公司中有約半數的PBR(股價淨值比)低於1倍,ROE(股東權益報酬率)低於8%,遠低於歐美市場的水準。PBR低於1倍意味著企業的股價低於其帳面淨資產價值——換言之,理論上將公司解散並分配資產給股東,反而比繼續經營更為划算。

東證的要求產生了顯著效果。企業紛紛透過增加配息、實施庫藏股回購、出售策略性持股(交叉持股)等方式,積極回應市場要求。

大成建設正是這一改革浪潮的典型案例。該公司在中期經營計畫中明確提出「配息支付率30%」的目標,並在2026年3月期起導入「附下限配息支付率30%」制度——即使業績下滑,每股配息也不低於150日圓。而在業績超預期的基礎上,實際配息被推升至310日圓的歷史最高水準。

策略性持股處分:推動庫藏股回購的另一引擎

除了東證的改革要求,日本金融廳長期以來一直推動企業處分「策略性持股」——即企業間基於商業關係而相互持有的股票。金融廳認為,策略性持股會削弱公司治理,使缺乏監督功能的「默契股東」比例過高。

三菱商事1兆日圓回購計畫中,有2,300億日圓是透過公開收購(TOB)方式買回東京海上日動等策略性持股股東所持有的股份。這正是策略性持股處分與庫藏股回購聯動的典型案例。

當企業出售策略性持股時,對方公司的股票供給增加,股價面臨下行壓力。為了緩衝這一衝擊,被出售方往往會啟動庫藏股回購作為「承接盤」。這形成了一個自我強化的循環:策略性持股處分 → 庫藏股回購增加 → 資本效率提升 → 股價改善。

日本與歐美的差距:還有多少提升空間?

儘管日本企業的股東回饋已大幅改善,但與歐美相比仍有差距。從總回饋比率(配息加庫藏股回購佔淨利潤的比例)來看,美國企業超過80%,而日本企業約在50%左右。庫藏股回購佔淨利潤的比重,美國約50%,日本約30%。

不過,這也意味著日本企業仍有相當的提升空間。在日本央行持續推進貨幣政策正常化、企業手中現金充裕的背景下,股東回饋的加碼趨勢預計將持續。

近年來,越來越多的日本企業開始採用「累進股息」政策——承諾配息只增不減,即使業績短期承壓也不會削減股息。三井住友金融集團、伊藤忠商事、三菱商事等大型企業均已導入此政策。部分企業更進一步採用DOE(股東權益配息率)作為配息基準,取代傳統的「配息支付率」指標,提供更具可預測性的股息成長路徑。

值得關注的風險與反思

在股東回饋一片樂觀的氛圍中,也存在值得深思的面向。

庫藏股回購可以在短期內支撐股價並提升EPS(每股盈餘),但它並不能增強企業的核心競爭力。真正能帶動中長期股價上升的,是能夠產生超額報酬的成長投資——研發、設備更新、併購、人才培育等。

2025年日本庫藏股回購總額有望突破20兆日圓,這一規模已相當於過去日本央行ETF購入規模(每年6兆日圓)的3倍以上。當企業將大量資金用於回購而非投資時,長期成長動能是否受損,值得投資人持續關注。

對於投資人來說,關鍵在於區分:哪些企業是在成長投資充足的前提下提升股東回饋(加分項),哪些則是因為找不到好的投資機會而「退而求其次」(需要警惕)。

台灣投資人如何把握這一趨勢?

對於關注日本市場的台灣投資人而言,日本企業的股東回饋革命提供了多層面的投資機會。

首先,透過全球市場儀表板和經濟日曆,可以即時掌握日股大盤動態和重要財報發布時程。在日本企業密集發布決算的4~5月和10~11月,提高股息和庫藏股回購的公告往往集中出現,是佈局的關鍵時間窗口。

其次,可以關注殖利率環境的變化。在日本央行逐步推進升息的過程中,銀行和保險股等金融板塊受益於利率上升,同時也是策略性持股處分和資本效率改善的主力軍,值得重點關注。

此外,投資人也可以透過股價指數CFD或外匯保證金等工具,靈活參與日股行情和日圓匯率的波動。當市場因短期利空(如中東局勢惡化導致的全面性賣壓)而回調時,反而可能是介入高配息日股的良機——就像今天大成建設儘管業績大幅上修,卻因大盤下跌而收跌2%一樣。

在評估個股時,建議關注以下指標:配息支付率是否有明確目標(如30%以上)、是否導入累進股息或附下限配息政策、PBR是否仍低於1倍(意味著仍有改善動力)、以及庫藏股回購的實際執行率(而非僅看公告額度)。

結語:結構性變革仍在進行中

大成建設淨利潤二度上修至1,670億日圓、配息從210日圓增加至310日圓的背後,折射的是日本資本市場正在經歷的一場深層次結構性變革。從東證的PBR改善要求,到策略性持股的加速處分,再到累進股息和DOE等新型股東回饋框架的普及,日本企業正在從「把錢留在公司裡」的傳統思維,轉向「讓資本為股東創造價值」的現代經營理念。

這場變革不是一時的熱潮,而是制度改革、公司治理進步和投資人壓力共同驅動的結構性趨勢。對於長期投資人來說,日本股市或許正在迎來其最具吸引力的時代。