歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)。

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱週報或講義的方式如下:

訂閱講義後,請参考閱讀方式:

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

聯嘉一樣有發行可轉債,比較特別的是,聯嘉三已經沒有在流通了,從少數派可以看到是完全轉換了,從下面這則新聞看,應是全數轉換了:

而目前在市場流通的有聯嘉二跟聯嘉四,兩者的轉換價格非常接近,二的轉換價是33.83,四則是33.35,只是一個是在六個月內就要到期了,一個是剛發行,這樣的組合,老實說非常少見,而兩者的額度都是五億,而四的發行目的是“10.募得價款之用途及運用計畫:償還借款”這通常會讓可轉債的老鳥心中有警鐘”好傢伙,是不是要發新還舊啊?“講義有寫過六個月內到期的債儘量不要碰,有訂閱過的朋友,可以再複習一下,詳細原因請参閱:

回到這兩檔可轉債,一檔快到期,一檔不可轉換,然後股價在轉換價附件,有做這檔的人應該會很糾結,如果不想賭樂透,看好的話,理論上是要買四才對,只是四的溢價就高了不少就是了,雖說二的轉換價離目前股價也只有約10%上下的差價,但是凡事皆有可能,若是轉換日前未到轉換價,要小心“歸零膏“才是喔!

取材自少數派

取材自少數派

聯嘉是做什麼的, 說陌生應該大家也不至於,就是做LED的,但是他嫻熟的領域,就比較少聽說了,就是車燈的LED是最大宗的,其次是交通號誌的LED,還有一些就可能是較工業化的應用,從所謂的規格來看,這家公司的產品就是所謂的車規或工規的,這個說法如果不了解的話,大家可以來看看這篇文章:

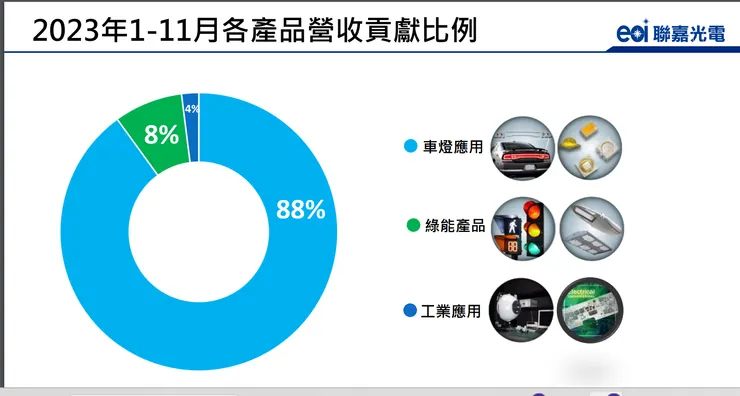

而這裡值得注意的的就是聯嘉在車用上面的應用佔比相當的高,佔其營收的比率已達八成以上了。

取材自聯嘉

取材自聯嘉

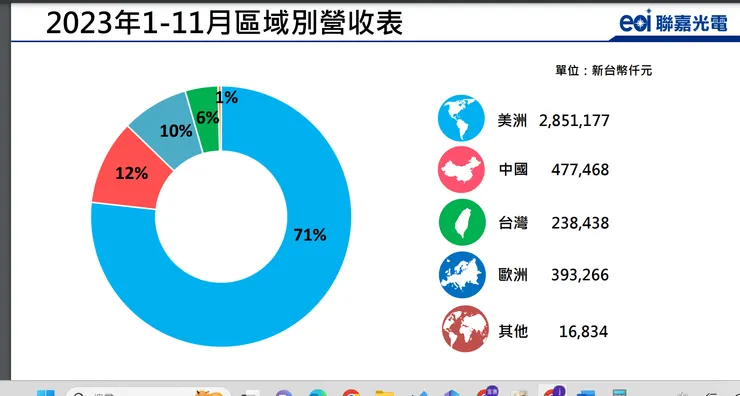

也就是新車市場的表現好壞其實也間接影響了聯嘉的未來的表現,而加上聯嘉的主要市場又在美國,再簡化成美國車市的好壞,可能就會影響聯嘉未來的表現了,目前來看即使美國第三季有罷工的情況來看,2023的銷量看起來是優於2022的,統計到11月還有12%左右的成長,下面是從MarkLinks取得的資料,若是車市在美國2024年還是維持成長且聯嘉能維持住市佔率,可能有機會營收會比2023年好。

https://www.marklines.com/cn/statistics/flash_sales/automotive-sales-in-usa-by-month

而再來看財報,今年聯嘉的營收跟歷年比較,表現是還不錯的,不過比較會讓人感到有疑慮的就是這毛利率的表現跟營業利益率的表現,最近幾季的毛利率有愈來愈低的趨勢,導致了營業利益率也是表現不好,EPS自然就差強人意了,這可能跟產能利用率有一定的正相關,目前看到公司在法說會上指出2023下半年產能會開到近乎滿載,加上美國虧損的產線有機會達到損益兩平,或許可以觀察一下十二月的營收跟第四季的財報表現來檢視其是否如公司所說的產能利用率變好,然後是否毛利率也因此變好,進而提升EPS。

取材自聯嘉

取材自籌碼K線