前言

Gogoro 相信是一間令大家耳熟能詳的公司吧,身為台灣電動機車商的龍頭,擁有龐大的六十萬名訂閱用戶,以及在街頭巷尾可見的換電站。

2024 年,Gogoro 推出了平價綠牌買菜車 Jego,以及高階旗艦款 Pulse。然而到了第四季,卻風波不斷:創辦人兼董事長陸學森辭職、高層由潤泰集團接手,以及「洗產地詐領補助」的爭議浮出檯面。

同時,Gogoro 的電池費貴、機車價格偏高、成本無法壓低、依賴補助等問題依舊沒有解決,生態圈的擴張進度也顯得緩慢。雖然 Gogoro 對外宣稱自己是「能源解決方案商」,多數人還是只會把他視為一個電動機車製造商。

為什麼要投資 Gogoro?

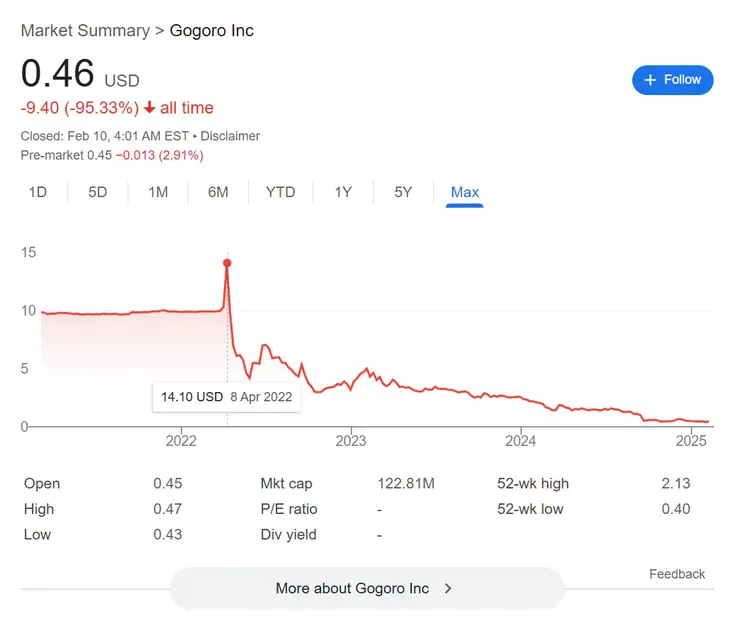

從剛上市的最高 14 元,一路下跌到現在只剩 0.46 元,跌幅高達 95%。

更誇張的是,在 Gogoro 的 FB 社團有人曬單,表示投資 Gogoro 股票慘賠了上百萬元。

那麼,為什麼我爸會想投資這檔股票呢?

1. 尹衍樑的影響力

很大一個原因就是因為 尹衍樑。

- 設計師 vs. 企業家

原本的創辦人陸學森是一名設計師,Gogoro 的車款設計也是過去的一大賣點。然而如今接手的尹衍樑先生,本身是一位成功的企業家。 - 潤泰集團的戰績

過往南山人壽、潤泰集團等種種「戰績」,都讓人見識到尹衍樑的能力。Gogoro 董事長改由潤泰法務部長出任,一方面也是要給市場信心,平息先前「產地風波」造成的「欺騙投資者」法律疑慮。 - 洗產地詐補助的案件

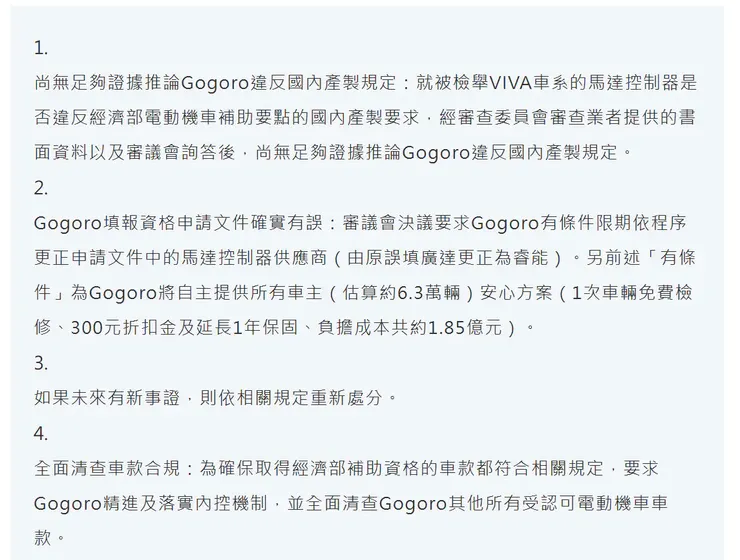

最後「大事化小、小事化無」,經濟部審查結果是「尚無足夠證據」。乍聽有點像是「我們就不追究你,你補償一下消費者,但別再犯了」。背後到底是怎麼「操作」與「運作」,令人不得不聯想。

- 媒體報導頻繁

關於 Gogoro 的新聞報導量明顯高於一般社會大眾對這個議題的關注度,是否背後有人推動,就見仁見智。

https://www.bnext.com.tw/article/80499/gogoro-stock-price-plummets

https://www.youtube.com/watch?v=96EO_K-0E6c&t=1s

2. 股價不可能歸零 —— 從投資者的角度

國發基金的投資

根據國發基金 113 年第 3 季季報,國發基金目前投資 Gogoro 12 億台幣,持股占比約 3.8%。

國發基金的立場,是盡可能不要賠錢。因此,如果 Gogoro 股價下探到要「歸零」甚至退市,或許可以期待政府資金有所動作。

尹衍樑的人脈與資本

- 去年六月,尹衍樑掌握的 Gold Sino Assets Limited 投資 Gogoro 5,000 萬美金,持股來到三分之一。

- 同時也說服英國石油公司 (bp) 旗下的 嘉實多 (Castrol) 投資 Gogoro 5,000 萬美金。

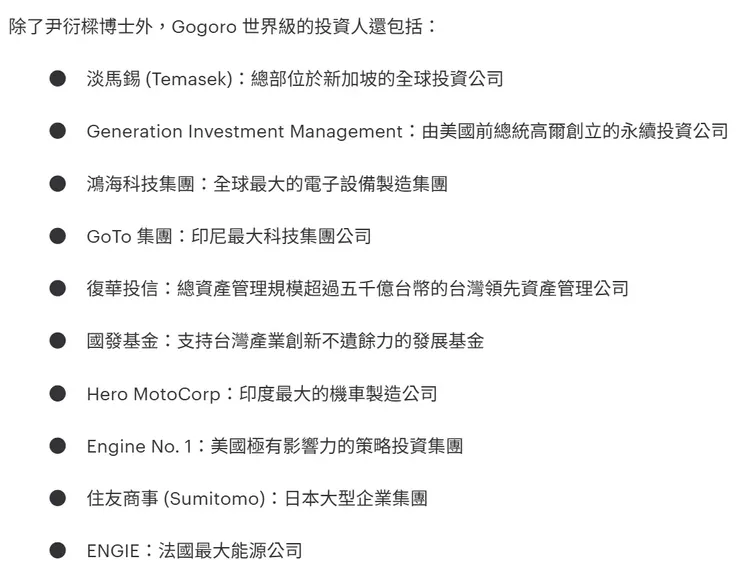

- Gogoro 過往的投資者名單也相當亮眼

在商言商——維護商譽

- 若公司真的退市,投資人血本無歸,尹衍樑勢必損失慘重,商譽也會受到嚴重打擊。

- 更何況,他曾邀請過這麼多投資者進駐,怎麼可能容忍股價「歸零」呢?

- 即便現在看起來營運狀況不佳,但對於商業世界來說,商譽往往比短期財報更具關鍵影響力。

3. 股價不可能歸零 —— 從市場規則的角度

當股價持續低於 1 美元(俗稱「垃圾股」),如果在限時內沒有回到 1 美元以上,就會面臨被交易所下市的風險。

- Nasdaq 的通知

Gogoro 已於 2023 年收到 Nasdaq 通知,要求在 180 天內(至 2024/4/28 前),股價連續 10 個交易日必須維持在 1 美元以上。

若未達標,仍可有條件再度延長 180 天。 - 最後手段:併股

就算最終股價無法拉回,Gogoro 還有「併股」這個殺手鐧。例如兩股合併成一股,就可讓股價瞬間提升到 1 美元之上,一樣能避免退市危機。

投資結論

基於對尹衍樑能力的信任,以及認為 Gogoro 股價不可能歸零(不論是從政府基金或尹衍樑自身立場,以及 Nasdaq 提供的寬限期、併股手段),我爸因此選擇投資 GGR。

再者,GGR 現在股價已經不到 1 美元,一旦不歸零的前提成立,下跌空間相對有限。但只要未來拉回到一塊、兩塊,就可能帶來翻倍或數倍的報酬。因此,他認為只要仍在「垃圾股」區間,都可以陸續入手。

我的做法

我自己持有的部位並不大,一方面是實驗性投資,另一方面也算對 Gogoro 一點小支持。

但不得不說,這種不看公司基本面、也不是看技術分析,而是基於對領導人的相信以及對「股票市場制度」的理解所做的投機式投資,許多人可能是第一次見到。

給讀者的建議

這篇文章看看就好,當作談資或玩笑也無妨。如果真的想投資 Gogoro,請務必經過多方研究,並且對風險有充分的認識。畢竟公司財報表現確實不佳,相關資訊可在 Gogoro IR 官方網站查閱。投資必須謹慎,一定要有自己明確的判斷與理由。

免責聲明

本文內容僅供讀者作為參考之用途,不構成任何個人或機構之意見或判斷,亦不構成任何投資建議。本人亦不保證其各項資訊內容之完整性、即時性及精確性,投資人需自行負擔風險。