一、Tom Lee的背景與觀點 : 從華爾街到區塊鏈

- 早年職涯發展 :

Tom Lee是一位知名華爾街金融分析師,擁有超過 30 年的股票與宏觀經濟研究經驗,2007年至2014年曾擔任J.P. Morgan美國股票首席分析師,後來離開J.P. Morgan創辦 Fundstrat Global Advisors,成為獨立研究機構負責人,專注於研究宏觀經濟、股市與新興資產。

- 對加密貨幣的觀點 :

Tom Lee早期對加密貨幣採取謹慎樂觀的看法,原先主要關注比特幣(BTC),視其為「數位黃金」與對沖通脹的工具,2019年便曾在CNBC的採訪中,建議投資人配置1-2%的比特幣,當時比特幣價格每顆僅5,000美元。

隨著時間推移,他的觀點轉向越發積極,比特幣受益於華爾街機構的認可、ETF資金流入,與即將降息等宏觀環境的改善,他更大膽預測比特幣在2025年底前將能突破200,000美元,長期來看,2030年比特幣更可能達到1,000,000美元的里程碑。

除了看好比特幣,Tom Lee 對以太幣(ETH)的看法更為積極,他強調以太幣具備生產性與實用性,具備年化質押收益3-4%,且穩定幣的發行量、代幣化產品發行量以及總鎖倉價值(TVL)皆佔所有區塊鏈的五成,未來不論是在以太坊上發行代幣化產品,或是使用穩定幣進行轉帳與支付,所使用的Gas Fee皆會是以太幣,以太幣將是未來的「數位石油」以及關鍵基礎設施,並預測2025年底以太幣價格將達7,500-15,000美元,未來甚至有機會在市值上超越比特幣。

- 帶領Bitmine轉型 :

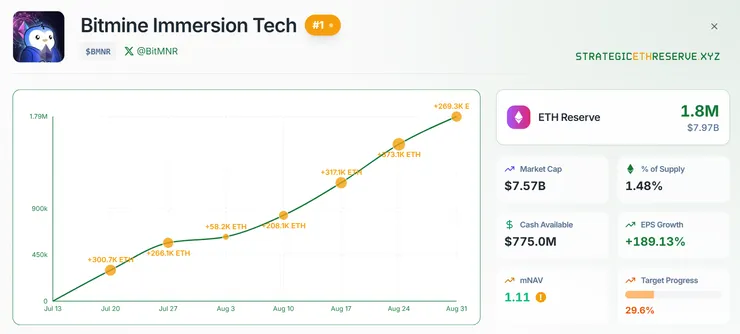

2025 年 6 月 30 日,Tom Lee 被任命為 Bitmine Immersion Technologies, Inc.(股票代碼 BMNR)的董事長,帶領公司從比特幣挖礦企業轉型為以太幣儲備企業,吸引Kraken、Digital Galaxy、Pantera Capital、Falcon X、ARK Invest等專業機構投資,並透過質押與股權融資策略放大投資價值,目前已經是世界最大以太幣儲備公司。

二、Bitmine的轉型與佈局策略 : 從比特幣挖礦到以太幣資產儲備

- 轉型原因 :

Bitmine原先主要業務為比特幣挖礦,近年因能源成本上升,與減半機制導致利潤縮減,公司營運及財務表現承壓,2025 年7月18日美國《GENIUS Act》由現任總統川普簽署通過後,市場普遍預期穩定幣將迎來爆發式成長,加密貨幣產業正邁向「ChatGPT Moment」。同時,機機構投資者的大規模進場與以太幣 ETF 的資金流入,進一步強化了以太幣的重要儲備資產地位,Bitmine決定透過股權融資搶先取得更多的以太幣,提升每股持有ETH數量(ETH held per share),藉此強化公司在未來加密生態中的戰略布局與成長潛力。

- 佈局策略 :

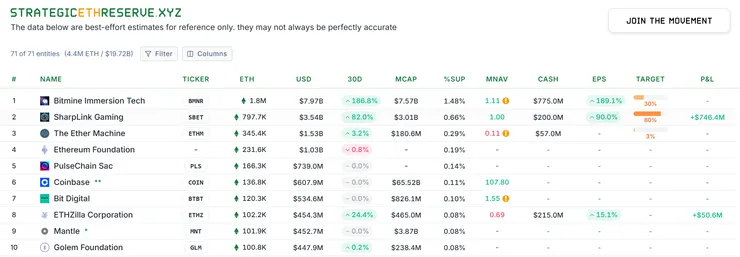

Bitmine目標持有全球以太幣供應量5%,按照目前以太幣供應量約1.2億顆計算,將須取得600萬顆以太幣,Bitmine以平均每周20萬-30萬顆的驚人速度取得以太幣,截止至2025年8月29日,持有1,792,690顆以太幣,每顆平均取得成本為USD4,480元,持有市值高達80億美元,短短兩個月持有目標已經完成30%,成為加密貨幣儲備價值僅次於MicroStrategy的企業。

Bitmine所採取的融資方式,與MicroStrategy發行可轉債取得資金不同,Bitmine只透過股權融資來購買以太幣,因此不會有債務到期需籌措現金還本的壓力,根據Bitmine近期向美國證監會披露的文件顯示,Bitmine採用(At the Market, ATM)股權融資45億美元,並於2025年8月12日追加發行額度200億美元,總發行額度將高達245億美元,募得資金將全數用於增加Bitmine持有的以太幣,未來主要將透過以下五種方式增加每股以太幣(ETH per share):

- 溢價發行新股:當股價估值較高時,發行新股募資購買以太幣。

- 衍生性商品募資:利用股票與以太幣的價格波動性發行衍生品。

- 營運利潤投資:將比特幣挖礦及數據中心服務產生的利潤再投資以太幣。

- 以太幣質押:啟動質押將產生3%年化收益,若按當前規模約180萬顆以太幣計算,每年將會收到5.4萬顆以太幣。

- 尋找併購機會:以太幣儲備公司淨值接近其每股以太幣價值(ETH per share)時,將與其管理層洽談併購。

三、Bitmine的投資價值 : 數位石油儲備公司的潛力

加密貨幣儲備公司的估值方法,不適用傳統的本益比倍數以及DCF未來現金流折現,目前最廣為接受的估值方式是mNAV(Multiple of Net Asset Value,淨資產價值倍數),本質上是公司市值相對於其淨資產價值(持有加密貨幣的價值)的倍數 :

- 若mNAV > 1,表示公司市值相對加密貨幣價值產生溢價,表示市場對公司未來能夠融資購買更多加密貨幣的正向循環表示樂觀。

- 若mNAV < 1,表示公司市值相對加密貨幣價值產生折價,可能意味公司被低估,或市場擔憂公司沒辦法繼續融資購買更多加密貨幣。

- 若mNAV = 1,表示公司股價大致等於加密資產的公允價值。

過往MicroStrategy的mNAV落在1.5-3.9之間,Bitmine則位於1.12-2.2左右,根據國外媒體報導mNAV位於1.0-1.8之間屬於較合理溢價,超過2.0以上則表示市場過於樂觀,以下將透過以太幣幣價、Bitmine的持倉價值,以及不同mNAV倍數來進行估值。

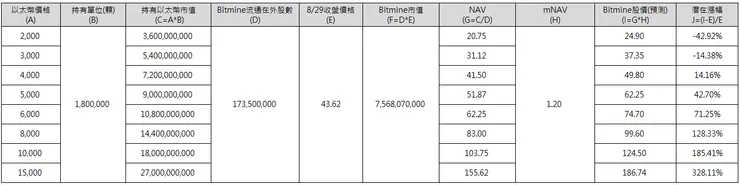

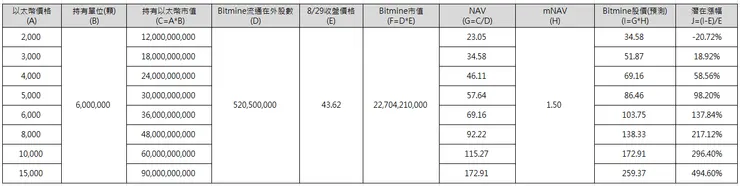

- 當前水平 : Bitmine持有180萬顆以太幣,mNAV維持1.2倍

我們可以發現,若Bitmine維持當前持倉也沒有進行融資稀釋股權的情況下,若以太幣幣價來到6,000-8,000美元時,mNAV維持在1.2倍,則Bitmine股價將有望來到75-100美元,潛在漲幅71.25%-128.33%。

根據Bitmine增持至600萬顆以太幣的計畫,尚須購買約420萬顆以太幣,若成本按平均每顆4,200美元計算,將需要約170億美元的資金,依據當前流通在外股數,以及Tom Lee只透過股權融資的宣稱,將造成Bitmine股權稀釋2-3倍,故以下案例將相同以太幣數量與mNAV,但稀釋股權程度不同做試算。

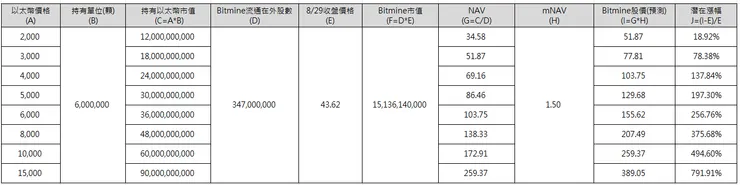

- 增持以太幣 : Bitmine持有600萬顆以太幣,股權稀釋2倍、mNAV維持1.2倍

- 增持以太幣 : Bitmine持有600萬顆以太幣,股權稀釋3倍、mNAV維持1.2倍

根據試算,當以太幣幣價6,000美元時,Bitmine將依據股權稀釋程度不同,股價落在83.00-124.5美元,潛在漲幅90.27%-185.41%;當以太幣幣價來到8,000美元時,股價落在110.66-165.99美元,潛在漲幅153.70%-280.55%。

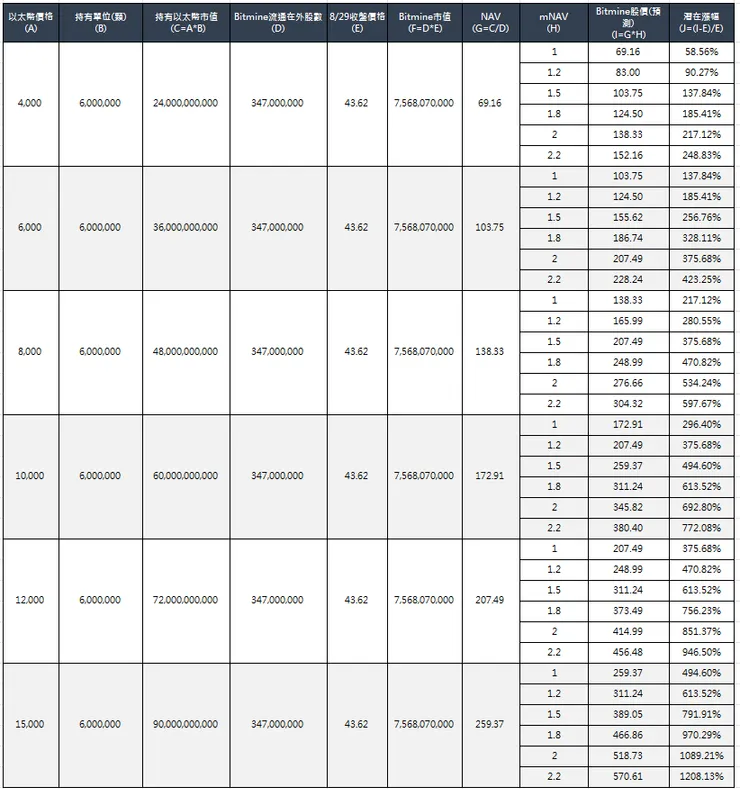

由於當以太幣價格上漲時,市場普遍會給予以太幣資產儲備公司較高的mNAV倍數,故以下將以不同幣價時,Bitmine股價對應不同mNAV倍數做試算。

- 以太幣幣價4,000-15,000美元、Bitmine持有600萬顆、股權稀釋2倍,不同mNAV

若按照Tom Lee預測2025年底以太幣價格有望來到7,500美元,2030年有望達到15,000美元,則Bitmine在市場樂觀情緒高漲,並給予2倍mNAV的情況下,2025年底股價將有望達到200-270美元,2030年股價則有望超過500美元,相較於8月29日收盤價僅43.62美元,Bitmine的股價將有機會在未來五年成長十倍。

四、Bitmine的潛在風險 : 以太坊煉金術的代價

1.Bitmine股價與以太幣高度連動 :

雖然在儲備公司進場及以太幣ETF資金流入的大環境下,以太幣的波動已經有顯著的下降,但近幾個月的歷史月度波動率仍落在40%-60%,Bitmine股價的潛在漲幅將高度依賴以太幣幣價表現。

2.股權稀釋問題 :

Bitmine要增持至600萬顆以太幣,尚須購買約420萬顆以太幣,若成本按平均每顆4,200美元計算,將需要約170億美元的資金,依據當前流通在外股數,以及Tom Lee只透過股權融資的宣稱,將造成Bitmine股權稀釋2-3倍,壓低每股價值。

3.Bitmine早期投資人股票解鎖 :

早期機構投資人於2025年6月30日參與Bitmine的認股成本僅4.5美元,按照8/29收盤價43.62美元計算,帳面報酬已接近驚人的十倍,2025年10月7日與12月1日股票解鎖,市場將有可能迎來強烈賣壓。

4.策略執行風險 & 同業競爭壓力 :

若未來Bitmine中途戰略轉向,沒有繼續增持更多的以太幣,甚至開始出售以太幣,亦或是其他以太幣儲備公司持有的以太幣數量超越Bitmine,都將造成Bitmine的股價與估值受損。