這是一個非常關鍵的視角。投資型保單在台灣發展了約 20 年,這期間經歷了幾次重大的法規與市場變革。早期的保單與現在的保單,雖然名字很像,但在「計費基礎」、「配息來源」與「連結標的」上有著天壤之別。

若您持有多年以前買的保單,務必留意「死亡費用(危險保費)」的費率差異;若您考慮買新保單,則要注意「配息限制」。

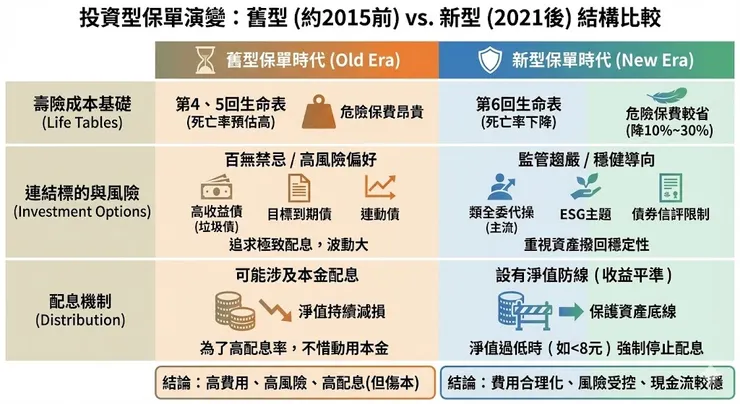

以下為您整理的【過去(約 2015 年前) vs. 現在(2021 年後~至今)】投資型保單的關鍵差異:

1. 核心成本:生命表(死亡率)的改變

這是影響長期持有成本最巨大的隱形因素。

- 以前的保單(使用第 4 回或第 5 回生命表):

- 當時預估的國人死亡率較高。

- 影響: 您現在繳給保險公司的「危險保費(COI)」費率是偏貴的。隨著年齡增長,舊保單扣除的保費會比新保單多出不少。

- 現在的保單(使用第 6 回生命表,2021/7 上路):

- 國人平均壽命延長,死亡率下降。

- 影響: 壽險成本大幅降低(約降 10%~30%)。對於同樣保額,新保單每月扣除的危險保費較少,能留在投資帳戶裡的錢變多。

- 註:預計 2026 年將啟用第 7 回生命表,壽險成本可望更低。

2. 連結標的與監管:從「百無禁忌」到「嚴格控管」

- 以前的保單(百花齊放/高風險):

- 連動債(Structured Notes): 2008 年前非常流行,標榜保本高息,但雷曼兄弟倒閉後引發巨大糾紛。

- 高收益債(垃圾債): 早期非常寬鬆,許多保單連結 100% 的高收益債基金,配息率極高(8%~10% 以上),但也伴隨高波動。

- 目標到期債: 曾風靡一時,標榜持有幾年後保本保息,但後來因流動性問題被降溫。

- 現在的保單(ESG/穩健/限制多):

- 類全委(代操)主流化: 現在多數連結「全權委託帳戶」,由投信幫你操盤,標的多元化(股+債+ETF)。

- 禁令(2023/7 起): 金管會嚴格規定,投資型保單不得連結「垃圾債(非投資等級債)」與「槓桿/反向型 ETF」(一般自選帳戶)。如果是類全委帳戶,投資垃圾債的比例也被嚴格限制(通常不超過 20%)。

3. 配息機制:從「本金配息」到「收益平準」

- 以前的保單(高配息掛帥):

- 為了吸引客戶,許多保單標榜「固定高配息」(如年化 8%),若投資獲利不夠,保險公司會直接拿你的本金配給你。

- 結果: 領了息,本金卻越來越少(淨值一直跌),最後導致帳戶價值不足以支付保費而斷保。

- 現在的保單(設有防線):

- 淨值低於 80% 不配息: 金管會新規範,當帳戶淨值低於特定水位(例如 8 美元),強制停止配息,以保護本金不被配光。

- 這意味著現在的保單現金流可能不如以前穩定,但在資產保全上較為安全。

4. 費用結構:前收 vs. 後收

- 以前的保單(前收型居多):

- 目標保費費用: 第一年可能扣掉保費的 60%~80%,甚至前五年加起來扣到 150%。

- 特點: 一開始投入投資的錢很少,要等到第 6 年後資金效率才出來。如果您已經持有這種保單超過 6 年,最痛的時期已經過了。

- 現在的保單(後收型/平均型變多):

- 標榜「保費 0 費用」或費用分攤到每個月收取(帳戶管理費)。

- 特點: 資金一開始就能 100% 投入投資,但要注意「解約費用」,通常若在前 3~5 年內解約,會被收取高額解約金。