很多朋友會說,我也很想投資,可是看到股票、基金……這些眼花繚亂的產品,一下子就暈了。也有不少朋友和我說,自己買了很多很多種理財產品,但就是覺得總體收益不高,是不是非得去炒股炒房才能賺大錢呢?

對於投資,你是不是也有類似的疑問?其中你可能忽略了一個重要問題:就是你不知道把錢投出去後,到底收益是怎麽產生的,你又面會臨哪些風險。

剝開成千上萬的投資品的外衣,我們首先需要關心一個問題是 — — 每一筆投資,到底是為什麽能幫我們賺錢。第一步:讓我們從賺錢方式出發,來認識一下常見的投資品

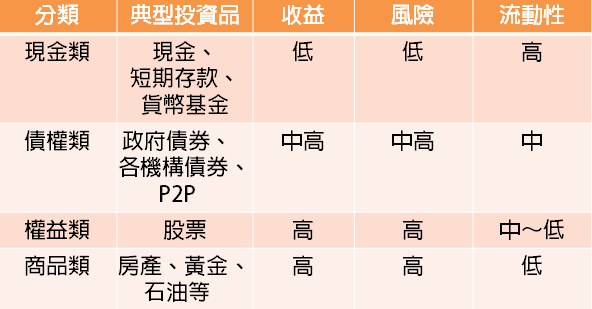

市場上的投資品雖然非常多,但背後的賺錢邏輯,主要可以分為這四大類:

現金類

債權類

權益類

商品實物類

我給它們取了一個形象的名字 — — 叫投資四原色。

為什麽這麽說呢?我們都知道,在畫畫的時候,只要擁有了紅黃藍這三種三原色,就能調配出任何顏色;而對於絕大多數投資品來說,它們要麽只包含了投資四原色的一種賺錢方式,要麽是組合了多種,我們也是投資了基於這4種基礎資產的投資品,才獲得了收益。

如果你覺得這四種產品的名稱聽起來有點覆雜,不用擔心,接下來我會一個一個詳細介紹,當你理解了投資四原色,你就不僅能夠分析不同產品的收益和風險,還可以自由組合不同產品的比例,找到適合自己的整體投資方案。

再補充一點是除了前面提到的投資四原色,還有少量的其他類型的投資,比如說衍生品投資、另類投資品等,它們或者是非常的小眾,或者是非常專業,投資風險非常高,我們就不歸納到投資四原色當中了,這裡也不再做特別的介紹,

接下來,我們就來好好地認識一下“投資四原色”。

首先來看現金類投資,它又被稱作貨幣類投資。

最典型的一類現金類投資,那就是大家都熟悉的銀行存款了。我們隨時可以取用的活期存款,幾乎和現金沒有什麽差別,這也是為什麽這類投資叫“現金類”投資的原因。

那這類投資為什麽能賺錢呢?因為這些錢是“活錢”,所以主要的價值,是用來應對一些非常短期的用錢需要,通俗來說,就是我們常說的臨時的資金周轉;而專業的說法,叫做解決流動性問題。

再給大家舉個例子,基金中最穩健的貨幣基金是典型的現金類投資。

理解了現金類投資原理,你就會明白,現金類投資由於投資期限很短,投資範圍也都比較安全,所以它的收益率一般都很低。低風險、低收益、期限靈活,這就是現金類投資的特點了。

接下來,我們再來聊聊其他三類投資,他們的風險和複雜程度,就比現金類投資要大一些了。

光聽他們的名字,你可能有點迷茫,給大家舉個例子。

假如你非常看好某大型房地產公司A,想投資給這家公司,跟著它賺錢。你有三種選擇:

1.購買某銀行正在銷售的理財產品,3個月後你可以獲得年化4.5%的收益。而這款理財產品,主要會將投資款借給公司A;

2.購買公司A發行的股票,以20元/股的價格買入,當然希望股價上漲,或者是有股票分紅;

3.買一套公司A建造的房子作為投資性房產,希望過幾年漲價後賣出獲利。

你會選擇哪一種呢?

這三種選擇,都是投資,但對應的賺錢邏輯和投資風險卻各不相同,差異很大:

1.銀行理財產品背後是一筆借款,風險主要在於A公司無法足額償還;

2.股票的風險則是股價下跌或A公司破產;

3.投資房子的風險,主要就是房價下跌了。

其實,這三種投資,就是對應著剩下的三種投資類型:

債權類投資:基於借貸關系形成的投資,收益是來自於借款人支付的利息;

權益類投資:就是成為被投資方的股東,收益來自於股價上漲和分紅;

商品實物類投資:直接通過商品本身的價格上漲,獲得收益。

當然,收益背後也有對應的風險。我為你準備了一張投資四原色的小結表格,歡迎在我們下方的內容中查閱。

大家可以在我們的表格中,看看一些日常會遇到的典型投資品,它們到底是什麽分類,收益如何,風險如何,流動性又如何。

第二步:學會判斷投資品的賺錢方式,明明白白去投資

了解了投資四原色的基本原理,接下來,我們再來掌握一個投資的“基本功” — — 如何透過投資四原色,分析實際的投資品。

事實上,不少投資品都是由多個“投資四原色”混合而成。

如果說,參加這個社區之前,你判斷一個投資要不要參與,主要是問:這個產品收益高不高?風險大不大?

看完這篇文章,你判斷的重要依據就變成了:仔細閱讀產品對應的介紹說明,重點查閱它的投資範圍、投資策略和投資比例。

我們可以關註這三類問題:

1.首先觀察這個產品到底由哪幾個“投資四原色”組成;

2.每種原色,比例如何;

3.具體的投資方向,和風險、收益、流動性如何。

這裡要給你提個醒,如果買任何理財產品,都記得先找一找以上信息。如果找不到這些信息,或者這些信息非常模糊,那麽對這樣理財產品就要特別小心了,還是不碰為妙。

那具體我們怎麽查找和分析這些信息呢?我以自己持有的基金理財產品為例來做個介紹:

對於大多數銀行理財產品而言,我們都可以很方便地在它的官方網站找到產品介紹和相關資料。

除了瀏覽它的基本介紹以外,我建議你還要仔細閱讀一下它的產品說明書和風險揭示書。

不少朋友跟我反映,他最害怕看產品說明書了,看到密密麻麻的文字和專業術語,會感到很有壓力。別擔心,其實你打開之後只需要抓住3個重點,就可以快速了解這款產品。

一看:具體的投資方向,分析它屬於哪種“投資四原色”。

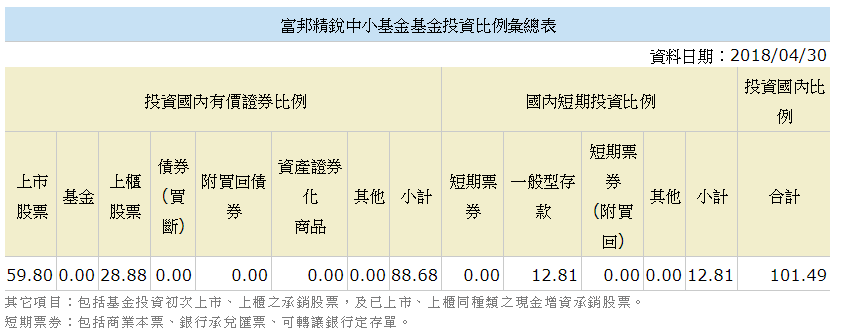

比如這款銀行理財產品,我們可以在產品說明書中找到這樣一張圖片,你可以在基金說明中找到這張圖。

我們可以看到,這個產品的說明書,主要有四行不同的投資品種,我們一一來看。

第一看,企業債、公司債、次級債等等,這些基本屬於債權類的資產;

第二看,國債、金融債,也都屬於債權類;

第三看,資金拆借、銀行存款這些,都是貨幣類;

最後一看,上市上櫃的股票,屬於權益類資產。

二看:產品的投資比例。

在這個表格中,你可以找到這些資產的投資比例。這裡,你了解了“投資四原色”各自的投資比例,你就會對這款理財的收益和風險,有更直觀的了解。

三看:產品的風險評級和風險提示。

銀行對於不同的理財產品,都會有風險評級。比如我舉例的這款產品,我們可以在它的產品說明書中找到它的風險評級。

風險等級矩陣會很直接地告訴我們,你選購的產品是什麽樣的風險等級。從R1到R5,級別越高,風險肯定也越來越高。

基金風險等級解讀

RR1 謹慎型:適合不能承受收益風險的客戶。

RR2 穩健型:適合能承擔單一定本金損失的客戶。

RR3 平衡型:適合能承擔經常性短期虧損的客戶。

RR4 進取型;適合能承擔短期重大損失已獲得5年或以上投資期的高回報客戶。

RR5 激進型:適合能承擔風險與本金損失獲得高收益的用戶。

比如我舉例的這款銀行理財產品,根據標註,它屬於RR4等級,也就是進取型產品,說明這款產品是中高等風險的產品,選購時要註意。

雖然我舉例的是一款銀行理財,但大家無論是買基金、買股票、還是P2P,還是其他任何類型的理財產品,你都可以做這個“三看”的動作,查找他們的產品說明,了解背後的投資方向、對應比例、風險評級和說明等相關信息,快速地抓住背後的投資邏輯和風險。

總結

好了,恭喜你掌握了投資的重要基本功 — — 認識和分析“投資四原色”。溫故而知新,我們再來花1分鐘,好好回顧一下今天的知識點:

首先,如果你去看任何一個投資品,你會發現沒有一個單一的投資品能滿足我們所有的需要。那如何做好產品的挑選和搭配呢?我們首先需要了解投資賺錢的4種基礎邏輯:現金類產品、債權類產品、權益類產品和實物商品類產品。

我把它們形象地稱為:投資四原色。通過它們的組合搭配,我們可以獲得更為理想的投資方案。如何組合,別著急,我們會在資產配置的內容中詳細介紹。

第二,了解一個產品,我們介紹了一個三看的辦法,請大家了解它具體投資品類別組成、投資比例,以及產品的風險等級三個方面來入手。

關於今天的投資品4原色,我們整理了一個常見的4類投資品屬性的總結表,大家可以先看一看,在我們之後的學習內容中,將相應的產品對照著去理解,最終成為一個完整的投資品屬性表格。