!!台廠供應鏈「質變」噴發,法人萬張掃貨確立量產主旋律!!

大家週末愉快! 這是本週的【衛星產業數據週報】。(詳情請看附圖)

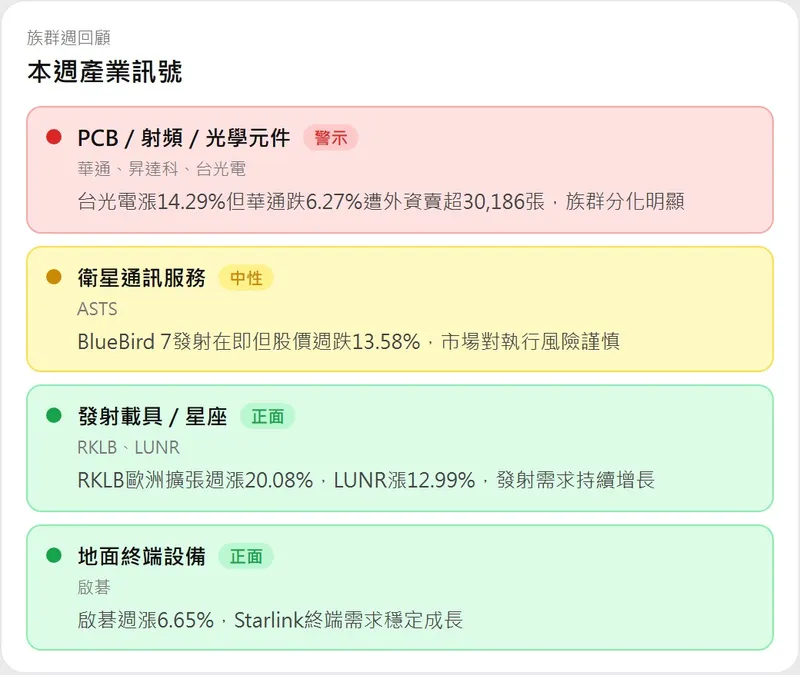

本週衛星板塊呈現極具指標意義的「美穩台強」格局。不同於以往僅隨美股題材波動,台股供應鏈本週在 SpaceX 擴大對台下單與實質財測利多的加持下,展現了獨立的噴發動能。指標股萊德-KY 週漲 26.4% 續創驚人紀錄,啟碁、台光電、昇達科週漲幅均突破 20%。資金由美股終端服務商(ASTS, IRDM)明顯轉向具備高技術規格、實質產能的台廠代工與零組件端。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原下週開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與市場溫度儀表板來看,風險偏好顯著回升,恐慌情緒降至近期低點:

恐慌指數與匯率: 美股 VIX 恐慌指數週末大幅回落至 19.23,正式重回 20 以下的相對安全區間。台幣匯率來到 31.726,匯率環境持續為出口導向的衛星零組件廠(如 PCB、射頻)提供毛利與匯兌紅利支撐。

法人籌碼共識: 本週外資與法人在衛星族群出現「集體大掃貨」,特別是啟碁單週獲外資買超逾 1.6 萬張、燿華買超逾 6,600 張。反映機構法人對 2026 年全球衛星發射量大增的預期已由「聽故事」進入「鎖碼佈局」階段。

2. 產業鏈動態與邏輯推演

本週有多項重大的產業變數,根據供應鏈模型,推演出以下連動影響與下週前瞻:

SpaceX 產值新高與財測點火: 台灣衛星設備產值創歷史新高,SpaceX 持續擴大對台釋單,信錦、萬泰科等廠商釋出極為樂觀的業績展望。

產業推演: 訂單動能已由「預期」轉向「實績」。萊德-KY 因 ISL(星際雷射鏈路)光學元件滲透率提升,股價 5 個月翻 11 倍成為族群妖股。下週需關注 SpaceX 是否公佈更明確的發射時程更新,這將直接決定 PCB 與射頻元件拉貨的延續性。

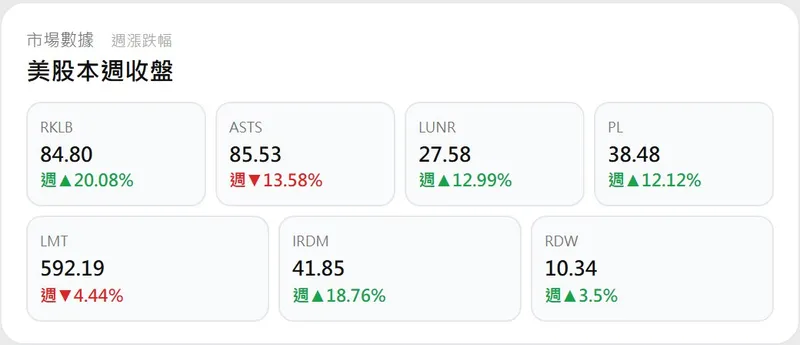

美股技術驗證與發射窗口: 原定發射的 ASTS BlueBird 7 窗口延後,但 4/21 GE Aerospace 財報與 4/26 Atlas V 發射 Amazon Leo 的進度仍是焦點。

產業推演: 發射窗口的變動雖短期擾動美股標的,但對台廠「基礎建設」的需求並無實質損害。Amazon Kuiper 為了應對 2026 年 7 月的 FCC 截止期限,目前正進入「加速佈局期」,這為雙線供應商(華通、燿華)提供了穩定的成長引擎。

月底 FCC 關鍵投票: 4/30 FCC 將針對衛星頻譜共享規則進行投票。

產業推演: 投票結果將重塑低軌衛星業者與傳統通訊商的競爭格局。若規則向低軌衛星傾斜,將進一步推升台廠 Starlink 供應鏈的長線估值。

3. 籌碼與價量背離觀察

根據本週盤後數據,篩選出以下板塊與個股的異常現象,供下週追蹤:

啟碁 (6285) 龍頭氣勢與買盤一條龍: 週漲 25.63%,獲外資與法人瘋狂買進。身為 Starlink 地面終端指標,在 LEO 業務佔毛利預期提升下,成為法人首選。下週觀察買盤是否具備連貫性,挑戰波段新高。

萊德-KY (8081) 妖股格局與毛利優勢: 週漲 26.4%,因衛星 ISL 元件高達 61% 的毛利率題材,呈現教科書式的「價漲量增」。雖然技術面強勢,但需提防短線漲幅過大後的高檔震盪洗盤。

華通 (2313) 認錯回補與雙線優勢: 週漲 10.0%,外資在連續調節後出現回補跡象。隨著 Amazon 密集發射期逼近,市場重新評價其 SpaceX 與 Amazon 雙軌供應的地位,觀察指標在於 4 月營收是否出現顯著月增。

【免責聲明】 本報告內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

!!台廠供應鏈「質變」噴發,法人萬張掃貨確立量產主旋律!!

大家週末愉快! 這是本週的【衛星產業數據週報】。(詳情請看附圖)

本週衛星板塊呈現極具指標意義的「美穩台強」格局。不同於以往僅隨美股題材波動,台股供應鏈本週在 SpaceX 擴大對台下單與實質財測利多的加持下,展現了獨立的噴發動能。指標股萊德-KY 週漲 26.4% 續創驚人紀錄,啟碁、台光電、昇達科週漲幅均突破 20%。資金由美股終端服務商(ASTS, IRDM)明顯轉向具備高技術規格、實質產能的台廠代工與零組件端。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原下週開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與市場溫度儀表板來看,風險偏好顯著回升,恐慌情緒降至近期低點:

恐慌指數與匯率: 美股 VIX 恐慌指數週末大幅回落至 19.23,正式重回 20 以下的相對安全區間。台幣匯率來到 31.726,匯率環境持續為出口導向的衛星零組件廠(如 PCB、射頻)提供毛利與匯兌紅利支撐。

法人籌碼共識: 本週外資與法人在衛星族群出現「集體大掃貨」,特別是啟碁單週獲外資買超逾 1.6 萬張、燿華買超逾 6,600 張。反映機構法人對 2026 年全球衛星發射量大增的預期已由「聽故事」進入「鎖碼佈局」階段。

2. 產業鏈動態與邏輯推演

本週有多項重大的產業變數,根據供應鏈模型,推演出以下連動影響與下週前瞻:

SpaceX 產值新高與財測點火: 台灣衛星設備產值創歷史新高,SpaceX 持續擴大對台釋單,信錦、萬泰科等廠商釋出極為樂觀的業績展望。

產業推演: 訂單動能已由「預期」轉向「實績」。萊德-KY 因 ISL(星際雷射鏈路)光學元件滲透率提升,股價 5 個月翻 11 倍成為族群妖股。下週需關注 SpaceX 是否公佈更明確的發射時程更新,這將直接決定 PCB 與射頻元件拉貨的延續性。

美股技術驗證與發射窗口: 原定發射的 ASTS BlueBird 7 窗口延後,但 4/21 GE Aerospace 財報與 4/26 Atlas V 發射 Amazon Leo 的進度仍是焦點。

產業推演: 發射窗口的變動雖短期擾動美股標的,但對台廠「基礎建設」的需求並無實質損害。Amazon Kuiper 為了應對 2026 年 7 月的 FCC 截止期限,目前正進入「加速佈局期」,這為雙線供應商(華通、燿華)提供了穩定的成長引擎。

月底 FCC 關鍵投票: 4/30 FCC 將針對衛星頻譜共享規則進行投票。

產業推演: 投票結果將重塑低軌衛星業者與傳統通訊商的競爭格局。若規則向低軌衛星傾斜,將進一步推升台廠 Starlink 供應鏈的長線估值。

3. 籌碼與價量背離觀察

根據本週盤後數據,篩選出以下板塊與個股的異常現象,供下週追蹤:

啟碁 (6285) 龍頭氣勢與買盤一條龍: 週漲 25.63%,獲外資與法人瘋狂買進。身為 Starlink 地面終端指標,在 LEO 業務佔毛利預期提升下,成為法人首選。下週觀察買盤是否具備連貫性,挑戰波段新高。

萊德-KY (8081) 妖股格局與毛利優勢: 週漲 26.4%,因衛星 ISL 元件高達 61% 的毛利率題材,呈現教科書式的「價漲量增」。雖然技術面強勢,但需提防短線漲幅過大後的高檔震盪洗盤。

華通 (2313) 認錯回補與雙線優勢: 週漲 10.0%,外資在連續調節後出現回補跡象。隨著 Amazon 密集發射期逼近,市場重新評價其 SpaceX 與 Amazon 雙軌供應的地位,觀察指標在於 4 月營收是否出現顯著月增。

【免責聲明】 本報告內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。