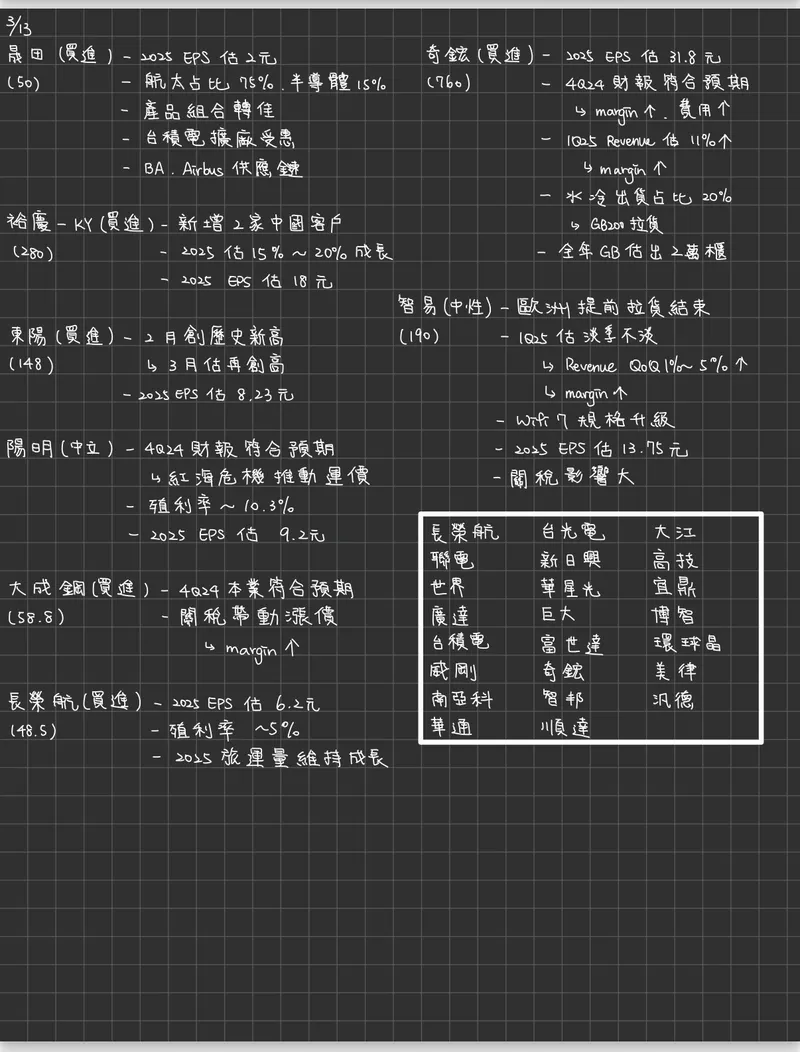

裕慶

含有「裕慶」共 5 篇內容

全部內容

發佈日期由新至舊

付費限定

目前公司買回庫藏股執行率 68.4%,平均買入價格 175.52 元。

1Q25 營收不好的原因:「海關查驗嚴格,產品卡在海關,無法認列營收」;1Q25 毛利率會不好主要是代墊關稅,因為過海關時,會由公司先支付關稅,並認列在當季成本中,等通關、交貨給客戶後,客戶支付關稅,才會將這筆金額認列到營收。

付費限定

延續我年初提到的「美國內需」的投資機會,我從億豐聯想到它的客戶Home Depot,再從Home Depot聯想到大型零售通路商,我就去思考這些大型零售通路商有沒有什麼共通的投資機會,後來還真的讓我想到零售通路缺少不了的展示架。

這家公司就是由OEM轉型成功至ODM的裕慶-KY。