身為波克夏股東,我這兩晚抽空看了股東會。

當然,我不只讀SEC上的財報,也讀巴菲特的公開信。

看到公司衍生商品的獲利時,不禁靈機一動,今天就來說一段有趣的往事吧。

之前在「巴菲特迷思和謊言」中,我提到了一些老巴的作為,大家可以先參考。

事實上,老巴還有個比較少人提起的操作,就是衍生商品。

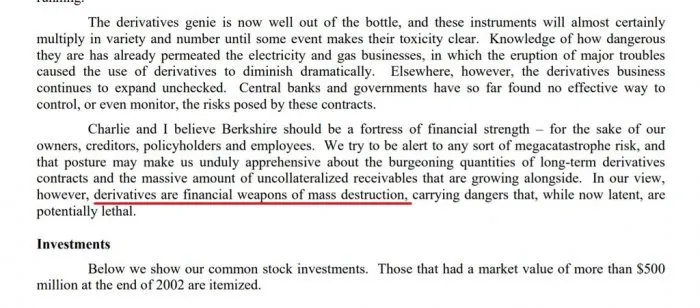

1. 2002年,老巴在公開信的第15頁,提到衍生商品其實是「大規模殺傷性金融武器」,危險而致命。

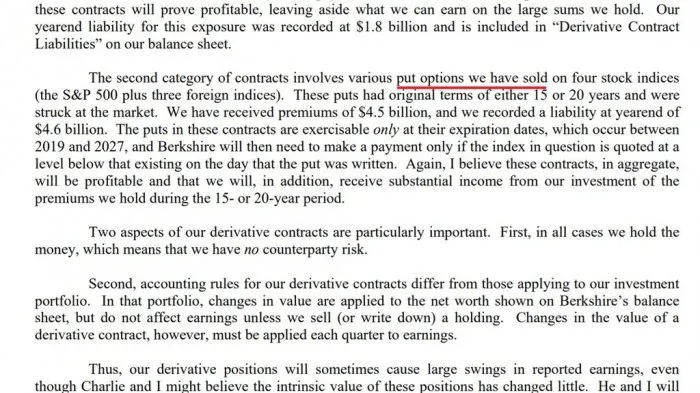

可是在2007年的信中第16頁,老巴說他不只交易CDS(信用掉期),也賣了一些put(賣權)。

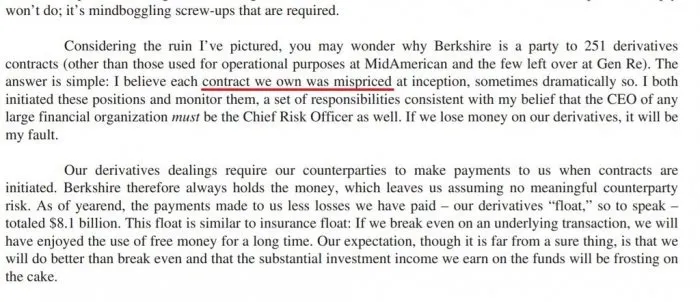

2008年信中第18頁,巴菲特說他認為這些衍生商品被「錯誤定價」了,所以他才進行交易。

2. 我看過一個很有道理的說法,認為老巴不愧為價值投資大師,連衍生商品也能適用。

不過我覺得這樣講就有點膚淺了,你確定老巴是這樣想的嗎?

事實上,這一點都不哲學,反而很數學。

老巴的說法是,他認為BS模型的定價,對於長時間的波動率而言不合理,導致put被高估。

於是他就一直賣put,得到利率非常低的現金流,況且被行權的機率很低。(就算被行權,換算利率也不過6%,依然便宜。)

本來我在此篇想要講BS模型,但後來放棄自虐。

如果認真要說的話,我需要講Ito引理、隨機過程、測度轉換和布朗運動(問題所在),我也沒這麼厲害啦。

反正,我們只要知道,老巴很聰明,他看到了BS定價模型的不合理性。

3. 再說幾個故事。

BS模型剛出來的時候,假設價格「連續」,可以用幾何布朗運動(GBM)解釋。

後來Merton加入了Poisson跳躍,也就是"jump", 進一步解釋價格的不連續,而BS也變成BSM模型。

問題是,GBM直接假設波動符合「常態分布」,而價格本身符合lognormal(對數常態分布),真的是這樣嗎?

長期資本管理公司(LTCM),就是忽略掉肥尾風險,結果遇到極端市場時繼續加注,最終破產。

Taleb更是發文批評過BSM,而且也在自己的書〈動態對沖〉中對delta做出相應修正。 (至於Taleb和Merton筆戰又是另外的故事了。)

我要說的是,BS(M)是很好用,因為它把隨機微分(SDE)變成好算一些的偏微分(PDE),而且創造出風險中性定價的條件。

但是,它並非一個完美的模型。

至少,老巴是這麼宣稱並獲利的。

4. 老巴與期權的故事,我說完了,大家可能也都聽過。

不過,有人覺得巴菲特沒說實話。

Cornell一篇 Warren Buffett, Black-Scholes and the Valuation of Long-dated Options, 很認真的研究老巴的公開信。

他認為,老巴只提到BS的錯誤定價,卻沒有具體的指出是什麼錯誤。

於是他引用了BS模型,並逐一檢驗不同殖利率、無風險利率和波動率,最終得出結論。

他的意思是,巴菲特其實不是在批評BS本身,而是認為美國政府為了應付通膨而改變的利率,改變了尾端風險,導致標的價格並不符合BS中lognormal的假設,進而造成錯誤定價。

看到這邊,我覺得很有趣。

竟然有人想透過公開信,去回推老巴的心態,而且還反駁他。

另外值得一提的是,Cornell認為,只要「無風險利率」稍微改變(3.8%變5.8%),整個put價值就會有顯著變動(11.1變0.45)。

換句話說,這應該有很大的運氣成分,也就是尾巴很肥。

5. 你以為到這邊就完了嗎?

學術界這麼愛「吵架」,狂徒又這麼愛「觀戰」,怎麼會放過不同意見呢?

2015年,Gupta等寫了篇The Buffett critique: volatility and long-dated options, 建構出一套應對波動率的方法,而且其中就有對Cornell的部分反對。

簡單來說,他們認為Cornell在低利環境中,假設無風險利率升到5.8%並不合理,不過殖利率部分倒是沒問題。

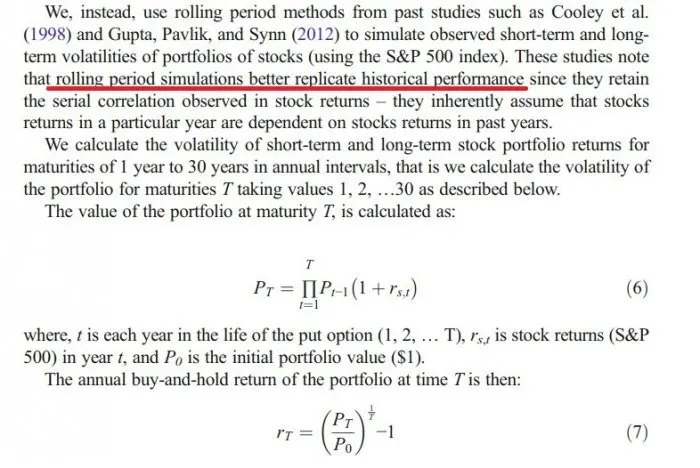

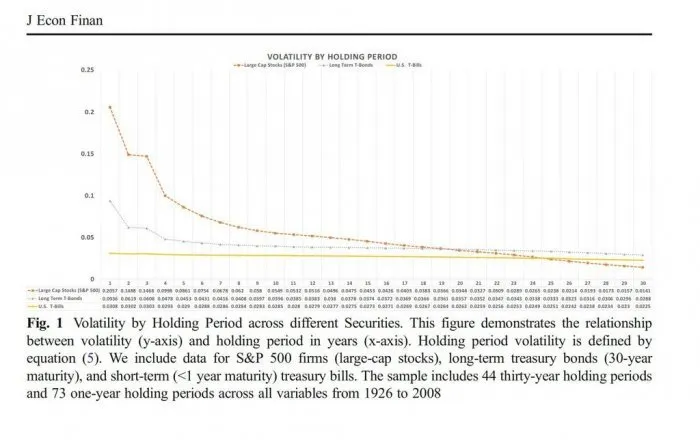

更重要的是,在這個基礎上,Gupta使用大市值股票、長期債券和短期國庫券,驗證波動率和持有時間的關係,並使用滾動真實波動率(取代短期隱含波動率)代入BS, 希望藉此算出更符合實際價值的長期期權價格。

後來他們找出了很多時間、收益和波動率的關聯性質,非常精彩。

但我覺得最讓人開心的,是他們驗證了自己的假說,成功把定價錯誤消滅掉,而且僅僅是改變了算法。

換句話說,老巴所謂BS的錯誤定價如果成立,那麼現在至少有一種解法供大家使用了。

或許老巴不像Taleb這麼高調,只是隱晦的提到BS有問題,所以大眾並沒有太注意。

至少,我就從未聽過身邊的人提到這段歷史。

不過現在仔細看,我覺得巴菲特和芒格很厲害。

當時,78歲和84歲的老人,頭腦這麼清楚,還能利用BS的瑕疵來獲利,建構出長期的現金流。

甚至很可能兩老都走了,期權都還沒全部到期,這真的很狂。

另一方面,據我所知目前並沒有真正取代BS的模型,都只是它的強化改良版本,進化幅度都不如從二叉轉成BS這麼大。

所以對於交易者而言,或許還是有機會藉由修正,得到一點獲利的機會。

人們常說巴菲特是「股」神,不過他對債券、CDS和期權的應用顯然也很熟練。

我覺得優秀投資者也該當如此,善用手邊的工具,找出自己最有利的切入點,然後等待時間逐漸將知識變現。

當然,誠如老巴說的,一般人投資ETF會是最好的選項,這點我也認同。

我們很難模仿老巴的行為,無法談到長期無抵押的合約或優先股票,旗下也沒有保險公司提供現金流開槓桿,但至少在態度上可以學習他。

理性思考、質疑權威、勇於認錯、熱愛學習,讓他的資產更上層樓,或許也能讓大家增加一些在市場上的競爭力。