全世界市值最高的公司 – 手機巨頭蘋果,正式在一月底公布了去年 2021 第四季的財報 (蘋果內部財務年度則為 2022 第一季)。而蘋果也不負眾望,繳出了一份非常好的成績單,即使在供應鏈不穩的影響下,營收與獲利仍同步創下歷史新高。本期科技巨頭解碼,就讓我們來檢視這一期的蘋果財報,所代表在營運面上的意義。

營收與獲利

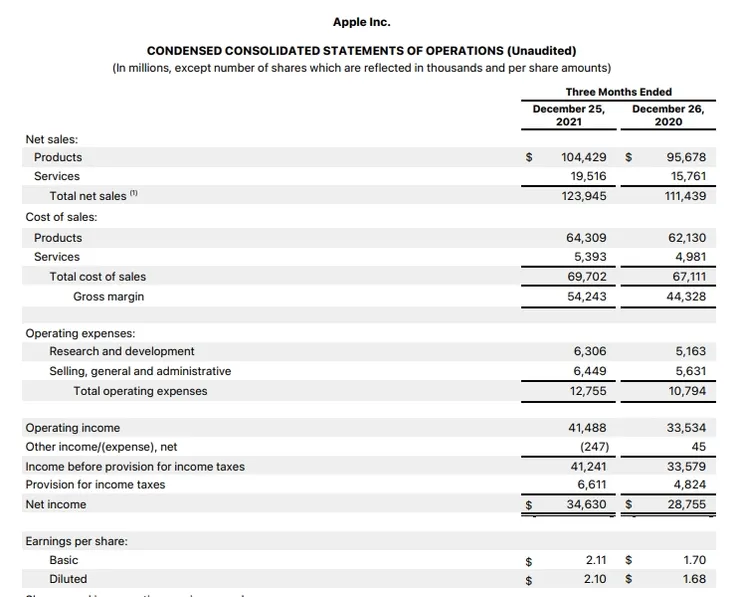

在 2021 第四季,蘋果繳出了史上最高的單季營收,來到了 1239.5 億美元的數字,年成長率達到了 11.2%,考慮到前年第四季蘋果營收已經開始走強,這樣的成績單對於蘋果其實是非常好的 – 在疫情爆發前的 2015 - 2019這幾年,蘋果的營收年化成長率其實只有 3%。這象徵著蘋果除了靠著 5G 換機潮衝刺手機銷量以外,其他營收來源的耕耘也逐步開花結果,逐步擺脫過度倚賴高度飽和的手機市場的負面因子。在毛利方面,蘋果本季的毛利來到 542.4 億美元,毛利率來到43.76%,也創下 2013 年以後的新高紀錄。

在營業利益方面,蘋果這一季的 Operating Income,來到了 414.9 億美元,年成長率來到了 23.7%,營業利益率則是來到了 33.5%,也創下過去幾年的新高點。在淨利方面,蘋果第四季的淨利來到了 346.3 億美元,對比前年同期,成長了 20.4%,每股的 Diluted EPS 來到 2.1 美元,創下蘋果史上最高的單季 EPS 紀錄。

營收項目細節

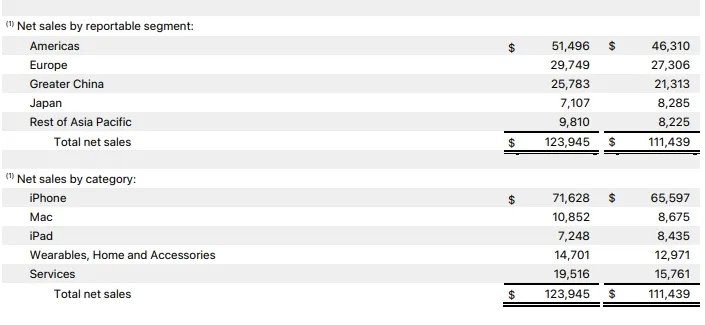

在各區域營收方面,蘋果本季在北美的營收,來到了 515 億美元,年成長率來到 11.6%。歐洲市場方面,營收則是來到了 297.5 億美元,年成長率達到 9%。中國區域無疑的是本季表現最亮眼的,年營收成長率來到 21%,營收也來到了 257.8 億美元,華為退出高階手機的競爭這個因子,持續為蘋果在中國的市占率提供貢獻。日本市場則是呈現衰退,年營收衰退了 14.2%。亞太其他市場,營收則是成長了 19.3%,來到 98.1 億美元。

在各產品項目營收方面,雖然本代 iPhone 13 廣受市場好評,但由於去年 iPhone 12 的基期非常高,導致於年成長率只有 9.2%,營收來到了 716.3 億美元。Mac 電腦部分,則是繳出了相當亮眼的表現,營收來到 108.5 億美元,年成長率達到 25.1%。

不過,iPad 事業部分,則是受到了蘋果內部優先順序的影響,在供應鏈緊張的狀況下成為犧牲品,本季營收來到了 72.5 億美元,衰退了 14.7%。在穿戴式裝置的部分,本季營收則是來到了歷史新高的 147 億美元,年成長率來到了 13.3%。而在蘋果全力衝刺的服務營收部分,本季持續創下新高,營收來到 195.2 億美元,年成長率高達了 23.8%,僅次於 Mac 電腦產品線。

未來展望

對於新的一季,蘋果預期成長率會低於 2021 第四季,主要原因是基期與匯率的影響。不過供應鏈的緊張狀況應該會較為改善。

分析師電話會議重點

- 蘋果生態系的總活躍裝置數量,已經來到了18 億台。

- 2021 的 AppStore 分潤給廠商的金額,創下歷史新高。

- 毛利率的成長,主要來自於高毛利營收占比增加,以及規模經濟的效應

- Mac 電腦營收的強勁成長,主要原因是 M1 晶片的 MacBook Pro 的貢獻。

- iPad 持續獲得新用戶,半數的 iPad 購買者是首次購買 iPad 產品。

- Apple Watch 的購買者中,有三分之二都是首次購買 Apple Watch。

- 在服務營收上,音樂、串流影片、雲服務、廣告與支付,都創下歷史新高。

- 蘋果的各式訂閱服務的總訂閱數,來到了7.85 億,比起一年前成長了 1.65 億,成長了 26.6%。

- 蘋果在十一月推出了 Apple Business Essentials,協助企業管理其內部的蘋果裝置與 iCloud 儲存服務。

- 被問到接下來 iPhone 需求量減少後,iPad 是否可以恢復比較正常的出貨,蘋果的回答是,今年第一季供應鏈緊張的程度將會比較緩解。

- 蘋果認為 M1 晶片的升級,是讓其 Mac 產品線出現強勁成長的主因。

- 被問到研發的大方向,Tim Cook 回答主要會在軟體、硬體、與服務交會的領域,這是他認為蘋果最能發揮的地方。

- 蘋果表示在成本方面,的確有遇到通膨壓力。至於是否只是暫時性的影響,蘋果目前仍無法確定。

- 被問到 Apple TV+ 是否也遇到如其他串流影音平台遇到的成長趨緩,蘋果以不揭露個別服務數字帶過。

針對於蘋果 2021 第四季的財報,Miula 的看法如下 –

- 考慮到蘋果仍受到相當程度供應鏈的影響,以及前年第四季的基期已經相當高了,本季蘋果的財報的確是可圈可點。即使蘋果不願意討論供應鏈對於蘋果營收的影響,但合理估計至少影響了 1-2% 的營收。

- 不過,展望 2022 年,蘋果最主力的產品線 iPhone 手機,其實成長空間已經不大。估計在今年第一季,iPhone 營收的成長率可能會進一步比去年第四季的 9% 再降低,因為上一代 iPhone 12 上市遞延,讓後續的比較基期都隨之拉高。而 iPhone 13 再次把基期拉得更高,會讓下一代的 iPhone 有個更高的比較標準。

- 值得思考的一點是,蘋果手機受惠於 5G 換機周期的黃金成長時段,是否會在本代 iPhone 13 告一段落,未來幾代的新 iPhone,成長率是否會落在 5% 以內?這樣的情況,在過去 iPhone 歷史的確發生過。在接連兩代產品大賣,加上 5G 第一波換機潮過去,很有可能會讓 iPhone 未來幾代的銷售遇到一些壓力。

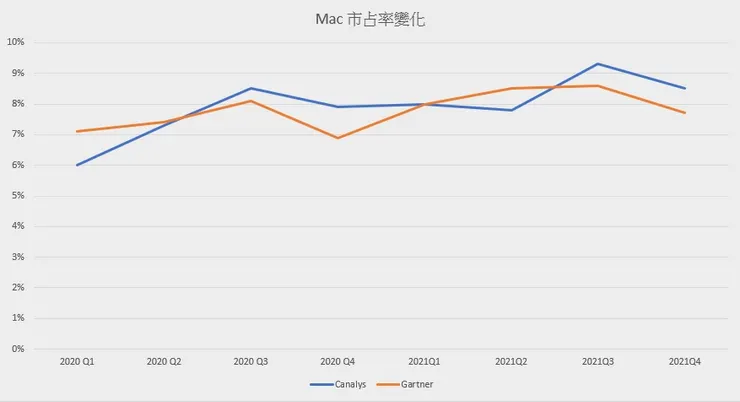

- 在 Mac 電腦方面,本季的表現無疑的非常出色。無論是 Canalys 或者是 Gartner 的統計數據,蘋果在個人電腦市場的市佔率都是有所提升的,成長也高過於整體 PC 市場的速率。在 Canalys 的數據中,蘋果的出貨量成長了 9%,市佔率則從 7.9% 成長到 8.5%。在 Gartner 的數據中,蘋果的出貨量則是成長了 6.2%,市佔率從 6.9% 成長到 7.7%。如果我們觀察過去幾季的數據,可以看到 Mac 電腦在 M1 晶片版本推出後,大概額外取得了一個百分點的市占率。

- 另一方面,蘋果 Mac 的營收成長率,其實是大幅高於第三方的出貨量統計的,主因應該是高價的 MacBook Pro M1 晶片版本對於營收的貢獻會高過出貨量的貢獻。

- 如果蘋果能夠維持現在的 Mac 產品進步速度,在未來幾年,蘋果維持一年增長 1% 的個人電腦市占率,其實是可以被期待的。蘋果現在正在增加對於企業用戶的投資,很顯然的對此市是具備高度企圖心的。

- iPad 本季算是供應鏈緊張的最大受害者,即使蘋果目前仍不鬆口,但估計在今年供應鏈問題逐步解決的狀況下,iPad 有可能繳出很不錯的成績單。

- 蘋果的穿戴式裝置,已經連續兩年的成長都只有 10% 出頭了。2020 年還可以歸咎於疫情的影響,但到了 2021 疫情影響已經大幅減少,卻仍只能交出這樣的成績,跟疫情前幾年有著很大的差別。我認為這裡最大的關鍵,是在於能否有大成功的新品。蘋果穿戴式裝置之前的高成長,是建立在 Apple Watch 與 AirPods 兩個成功的產品線的推出。而去年推出的 AirTag 很顯然無法達到同樣程度的營收推升。目前看來,在沒有大成功的新品的狀況下,蘋果的穿戴式裝置很難回到以往的 30% 的成長率。

- 傳聞中的蘋果 AR 眼鏡/頭盔,如果真的推出,有機會再次讓穿戴式裝置營收再次有突破型的成長,但據說這個傳聞中的產品,已經推遲到 2023 年才有可能推出。

- 服務營收的成長,對於蘋果來說是非常正面的信號。一來,服務營收的毛利率較高,可以強化蘋果的獲利結構,二來,服務營收建立在與蘋果生態系更深的互動上,這也代表著會加強用戶與蘋果產品之間的黏性,是一個很具意義的護城河指標。三來,更多的營收來自於訂閱制服務,可以強化蘋果營收的穩定性,也能夠得到市場上更好的估值評價。即使蘋果的部分服務,如 Apple TV+ 或 Fitness+,外界猜測成績都不怎麼樣,但對於蘋果來說,個別服務的成敗可能沒那麼重要,重點在於能否有特定服務,讓其消費者上鉤,進而更深的綑綁在蘋果的生態系中,而這件事正在發生。

結論 –

對於蘋果來說,他們未來幾年營運上的最大壓力,在於手機市場在 5G 換機週期中後段,是否會重回 2016-2019 年的飽和狀態,讓其最主力的 iPhone 營收進入高原期。不過,另一方面,蘋果在擴展其生態系整體強度的工作上,的確表現是可圈可點,無論是 Mac 或者是 iPad,都持續地攻城掠地,擴大整個蘋果帝國的版圖。而蘋果在服務營收的進展,未來也會對蘋果生態系產生進一步的強化,讓蘋果帝國的存在,更加堅不可摧。

本期科技巨頭解碼的商業思考

隨著蘋果的服務事業越來越成型,我其實有一種感覺,就是雖然我一開始把服務營收,看成蘋果追尋營收成長新動能的動作,但這或許只看到蘋果策略的一半意義。我越來越覺得,蘋果的服務事業,其實是很類似於亞馬遜的 Prime 會員策略。透過讓蘋果的消費者,買單其中的部分服務,增加對於蘋果生態系的依賴,從而更加徹底鎖死在蘋果生態系裡面,難以轉換手機到其他系統如安卓之上。也難怪在五大科技巨頭中,蘋果與亞馬遜是唯二同時進軍串流影片與串流音樂服務的公司(谷歌的 YouTube 與 YouTube TV 性質差別較大),兩家公司背後的思考模式可能非常類似。。