下集的部分會用一些數據帶大家了解差異

必須要先有的兩個觀念

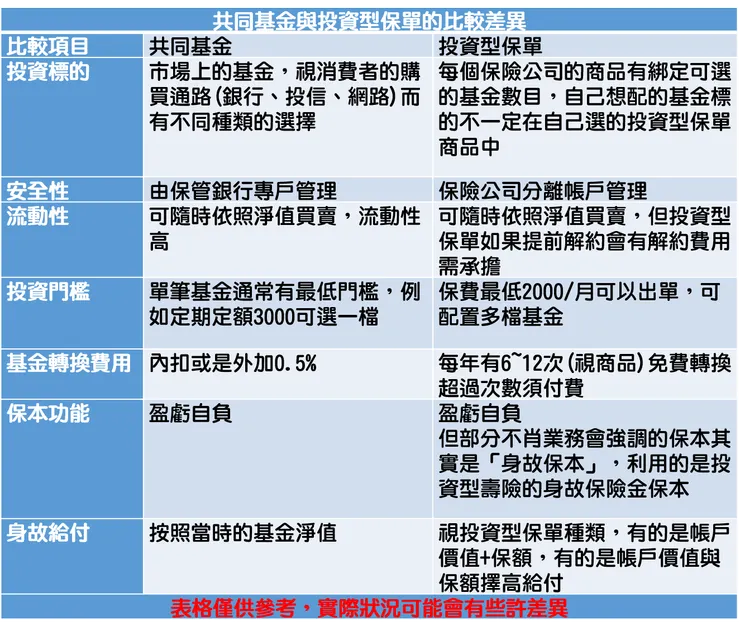

- 投資型保單的架構是保險+基金

- 投資報酬率無法預估,但是費用率是買之前就知道的

投資型保單的架構是保險+基金

投資型保單一樣是連結基金,在基金面的部份與直接買基金是沒有任何差異

只是投資型保單多了保險的成分在裡面

這也是很多保險業務員會特別強調的部分

但...功能多、一魚兩吃真的有比較好嗎?

結論先講,底下再驗證 我怕很多人看到數字就昏了

答案就是:看需求,但多數人的狀況是沒有必要買投資型商品

投資報酬率無法預估,但是費用率是買之前就知道的

很多人抱怨自己的投資型保單都虧錢

但就我自己個人檢視客戶保單的經驗來說,投資虧錢的真的佔比較低,會虧錢的多半都是被投資型保單的高額費用吃掉利潤了

假設業務員推了一張5000/月的投資型保單,用這樣的商品去規劃的話

你可能會認為:我應該是1個月拿5000進去投資,然後扣一些手續費這樣吧?

一些手續費到底是多少?我們來看看

月繳5000的部分會依照分配拆成目標保費與超額保費

5年你認為你投入了30萬,但實際進去投資的部分還需要扣除保費費用

五年光是保費費用就4萬出頭了,還不包含其他的壽險、基金手續費...等等

我們都知道投資有賺有賠,是無法預估的

但投資的成本、費用通常是可以在買金融商品前就知道的

例如:在台灣投資股票的交易成本包含 股票手續費 與股票交易稅,股票手續費 公定價格是0.1425%,買進和賣出股票時各要收取一次;而股票交易稅是0.3%

看看股票的交易成本,再來看看那個150%的前收費用,不難知道為何保險公司如此推崇這樣的商品了

有人會說:股票跟基金不一樣,基金是有專業的基金經理人在操作,收比較多費用也是合理的

這篇文章畢竟是著重在保險面,就不做太多敘述

保戶只要自己思考一下:所以專業經理人操作就不會虧錢嗎?

如果最終一樣要回歸標的如何挑選的問題,為何你要選一個開局就輸別的金融商品這麼多的商品(投資型保單)?

有良心一點的業務員會像我的範例拆成2000目標保費3000超額保費

這樣規劃可以符合多數人選投資型保單對於投資的期待感

但投資成本一樣很高

30萬*5%的報酬率也才1.5萬

光是投資成本就要用3年的投資利潤來換,在這樣的架構下,很多人說投資型保單會虧錢不是沒理由的

3年連續正報酬5%難嗎?選對標的是不難,但投資也可能虧錢,那又得再花多少時間才能保本甚至開始賺錢呢?

沒良心一點的業務員可能5000塊全部灌在目標保費

6萬*150%=9萬 扣除總投入的30萬,實際上只有拿21萬進去投資

我就不再計算了...

投資型保單費用真的都這麼高嗎?

其實有每個月0.165%費用,只收4年的商品

換算下來每年1.98%,4年約8%

對比上面那個150%費用的商品來說,這商品真的是佛心許多

但保戶為何不會買到這樣的商品?給各位自行填答案了,應該不難

有些業務員會說自己賣前收150%費用的商品是為了保障部分

但我撰寫這篇文章的時間(111/06/23)的同時

以某A公司出的保險商品為例,一樣月繳5000的狀況下

5年前收費用150%的商品最高可以規劃到1200萬的壽險保額

每個月只收0.165%費用,且只收4年的商品最高可以規劃到1200萬的壽險保額

兩者根本沒有任何差異,試問業務員的說法是在哈囉???

投資型保單的基金相關費用一樣是要收取的

只是大部分都是內扣式,很多保戶才會覺得保險公司沒有額外收取

甚至有些公司的費用皆露是用這樣的方式

本公司無額外收取是什麼意思?是都沒有收嗎?

我自己是覺得這樣的寫法就是100%的文字遊戲

寫條款的是保險公司,這個本公司當然指的是保險公司

保險公司當然沒有額外收取,因為這個費用保險公司本來就不該收

但...有說基金公司不收嗎?

現行要買基金的管道太多了

網路google關鍵字搜尋下去就一堆廣告跳出來

定期定額免手續費的選擇一堆,基富通就是個滿多人會用的平台

就算不在網路買基金,實體通路也有機會可以跟理專敲優惠手續費方案

所以,你要買投資型商品的誘因真的只剩下保障了

但這個保障又該要是怎樣的需求才適合呢?

個人會建議,應該要選擇有額外附加保障的投資型商品

已規劃700萬壽險保額為例,就會有額外7萬/月的失能保障+重大燒燙傷保障

而這些保障都是不用額外花費的 我不喜歡講用送的這個名詞

部分商品可能會有加值給付金,但給付%通常不高,這樣的附加價值只能算是次選,我自己是不會把這個項目列入考量

從上面的圖來說,除了剛剛說的0.165%保費費用之外,還有每個月3美元的帳戶管理費(台幣型商品通常為100/月)

這樣的設計意味者,如果我要拿投資型保單來規劃壽險保障的話,必要成本就是壽險成本+帳戶管理費

雖然投資型保單連結的壽險費率較低,但是帳戶管理費是固定的

必須要規劃到一定的保額,才可以補平帳戶管理費的費用

如果只規劃低額度的話,不如就選一般的定期壽險就好了

以30歲男性為例

規劃100萬的一般定期壽險:保費為1300/年

規劃100萬的投資型壽險:

壽險成本1059+每個月固定100元的保單管理費1200=2259/年

男性來說,大概要有450萬以上壽險需求,才有用投資型商品做壽險規劃的優勢

女性的話差異又更大了

以30歲女性為例

規劃100萬的一般定期壽險:保費為490/年

規劃100萬的投資型壽險:

壽險成本400+每個月固定100元的保單管理費1200=1600/年

女性來說,大概要有1300萬以上壽險需求,才有用投資型商品做壽險規劃的優勢

除了保額需求之外,保戶還需要有投資需求

不然根本沒必要選擇這麼複雜的商品

如果你覺得這篇文章對你有幫助的話,可以點個喜歡