這是一本講投資理財的書籍,作者過去在銀行、證劵跟保險業有十幾年的經驗,對於台灣金融環境有很深的了解,也點出大部分的人在做投資理財規劃時所遇到的問題,例如不了解金融商品的本質,無法分辨哪個規劃適合自己,投資只想聽明牌或是跟著感覺買,加上金融業者在設計產品時,大都是以迎合市場喜好為考量,所以我們所聽到的資訊到底是正確還是錯誤根本不知道,而這本書中提到的投資理財觀念,可以解決在這方面我們所遇到的難題,對於在金錢管理上有很大的幫助。

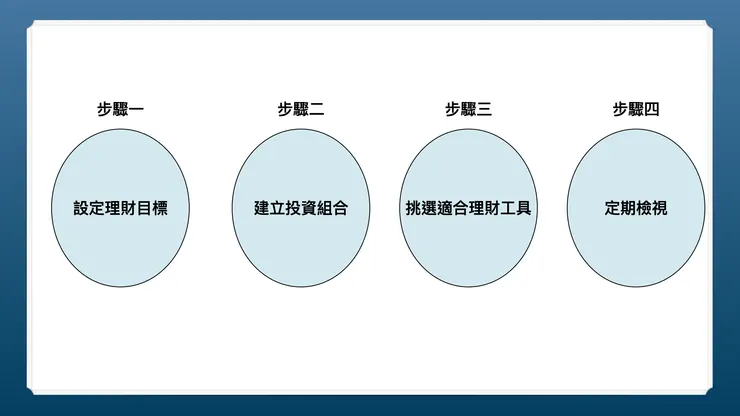

如何才能選擇適合我們自己的規劃?第一步就是認識金融商品的本質,每個金融商品都有他的特點跟適合規劃的時機,以常用的存款、債劵、股票這些投資工具來說,它們有著不同的報酬率跟風險,存款跟債劵報酬率較低,屬於儲蓄型的規劃,適合短期投資,股票能帶來的報酬較高,但風險也較大,只是如果我們持有的時間夠長,股票的投資風險是會越來越低的,所以會建議股票是做長期投資,而要做好股票投資的關鍵就是風險控管。

作者認為投資股票前,要先對風險有充分的了解,風險並不是不好,有風險才有獲得報酬的機會,而我們需要做的是在報酬率跟風險之間取得平衡,或許有人說那我不投資把,錢放存款就沒有風險,我覺得錢夠用就好,不追求很好的生活品質,這樣的想法就是沒有考慮到通貨膨脹的風險,我記得大學的時候吃三媽臭臭鍋,一鍋差不多100元,現在一鍋最少要150起跳,生活中吃的用的每隔一段時間都會漲價,錢能買到的東西越來越少,這也是為什麼現在的我們必須學習如何投資的理由。

至於要如何降低投資風險,最核心的方式就是定期定額、分散投資、做好資產配置,很多投資書籍都提到一個很重要的觀念,就是我們沒有辦法預測市場,只是還是有人覺得他可以預測市場走向,就像他覺得他可以猜中大樂透的號碼一樣,市場上的預期報告大部分都是根據過去的歷史資料去推估可能的走向,很常看到的報告都是過去發生這樣的事件時,市場那時候的走向是如何,例如過去低利率的時期,股票的表現會怎麼走,或是當原物料上漲帶動通貨膨漲的時候,那時候股票的表現怎麼走,我們沒有辦法去預測股票的價格,唯一能做的方式就是定期定額投入資金,操作的重點在於把我們的投資成本壓低在股票價格的平均成本附近。另一個需要考慮的風險是個股風險,股票是做長期投資的工具,但如果我們只是單獨的買進一間公司的股票,我們怎麼會知道這家公司在未來十幾二十年都能穩定的成長,所以分散投資標的是必須要做的規劃,最適合一般大眾的方式就是投資指數型基金,來降低持有單一股票的風險。

擁有正確的投資觀念為什麼重要,我覺得最重要的一點是你會知道什麼樣的規劃是適合自己的,以投資規劃來說,股票、期貨、基金、債劵,雖然都是投資商品,但風險完全不一樣,若以投資範圍來選擇,又分為全球型、成長型國家、新興市場國家,更細一點還有依照產業類別區分,而大部分的人在投資時往往都是聽別人說這個不錯,或是這個配息很高,完全不知道這個投資規劃適不適合自己,銀行理專在銷售金融商品時又是以手續費為主要考量,推薦的基金標的,通常都是基金公司給比較多優惠,而不是那檔基金績效表現比較好,很少在意你投資規劃的目的是什麼,是長期還短期投資?基金的標的有沒有清楚、是不是符合自己的風險承受度等,投資是有很多因素是需要確認的,但很少人這樣做,最後的結果就是虧錢認賠,把錢放定存不在投資。會發生這樣的情形,只是因為我們選擇了我們不懂的投資方法,並不是投資不好。

除了投資要注意風險之外,書中也提到正確的規劃也要注意人身風險這個部分,在我們為生活打拼的這段時間中,有可能遭遇到某些事故導致我們沒辦法完成人生的目標,例如想照顧的家人,努力工作讓自己過想過的退休生活,要解決這部分的擔憂,就需要靠保險的規劃,現在的保險除了解決生老病死殘的問題之外也有儲蓄跟節稅的功能,但我認為大部分的人最需要的是還是在於保障這塊,而不是儲蓄險的規劃。主要的原因來自於我們自己是創造收入的來源,如果這個來源斷了,後續的規劃也不用在考慮了,所以在資產累積的過程當中,幫自己加個防護罩也是我們需要考慮的重點。