鐵兀鷹(Iron Condor)選擇權策略是勳仔接觸選擇權之後,蠻常會使用到的一種賣方中性策略。這個策略的優點是它的最大風險有限而且是可以控制的,不過相反的,它的最大獲利也同樣受到限制。

下面先讓我們了解這個策略,後面會在進一步討論看看實際運用上有哪些要注意的事情鐵兀鷹(Iron Condor)策略說明

鐵兀鷹是一個非常經典的中立策略。所謂中立,就是不預測未來大盤指數是上漲或下跌,我們只要認為短時間大盤指數會在一個區間內走震盪盤整的格局,就適合使用這個策略。

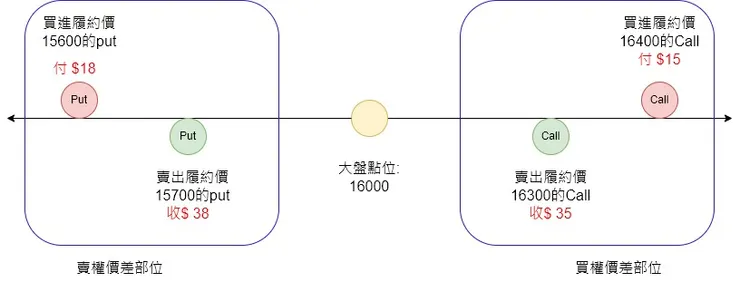

鐵兀鷹的組成非常簡單,就是先在目前大盤指數以上的點位,做一組買權空頭價差(call credit spread)。以上面的例子就是賣出履約價是16300的call收取35元的權利金,同時買進一個履約價在16400的call (跟剛剛賣出的16300 call是同樣到期日)付出15元,所以總共是35-15=20元的權利金收入。

而純粹只做買權空頭價差,代表偏空一點點,認為大盤指數不會漲,不過如同前面所提到的,鐵兀鷹策略的核心思想是中立,所以不只認為大盤指數不會漲,也同時認為大盤指數也不太會跌,因此在大盤指數的下方,同時做一組跟買權多頭價差到期日一樣的賣權多頭價差(put credit spread)。以上面圖示的例子就是賣出履約價是15700的put收取38元的權利金,同時買進一個履約價在15600的put (跟剛剛賣出的15700 put是同樣到期日)付出18元,所以總共是38-18=20元的權利金收入。

所以這兩組買權跟賣權的賣方價差單,讓我們收到了20+20=40點的權利金收入。只要到了結算日,大盤指數落在15700~16300這個區間,這40點就真真實實的放到我們口袋了。

不過如果運氣不好,大盤出現一個很大的趨勢,無論是往上或往下,只要走超過300點,我們的Call或是Put的賣方部位就會開始虧損,而因為雙邊都是做價差單,而且大盤只會走一個方向,所以就算被貫穿,我們最多的虧損就會是單邊價差單的最大虧損100去減掉部位建立之初已經拿走的40元權利金,所以這個組合部位的最大虧損就是60元。

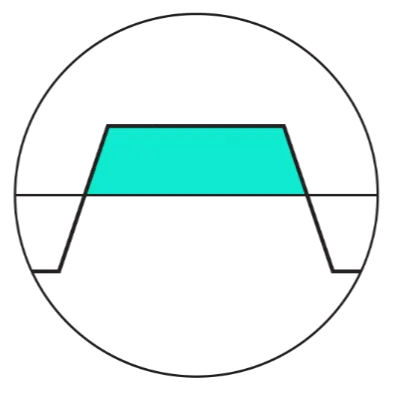

從上面這張圖,我們可以劃出下面的大盤結算點位跟損益的對照圖

這張圖可以很清楚知道,鐵兀鷹(Iron Condor)是一個獲利跟虧損都有限的策略,策略主要目的是希望利用盤整,來賺取時間流逝的選擇權價值來當作獲利來源。

秘訣1- Delta或是跨距點數的中立?

因為鐵兀鷹的精神就是在當前大盤指數的上方跟下方都賣出一組價外的垂直價差單,賭大盤會在這個組合式部位中間震盪,這樣就可以賺取兩邊的時間價值。

而上方跟下方的價差單部位要怎麼建立就是一個好問題。最簡單的部位建立方式,就是固定跨距點數方式,如同上面範例所示,當前大盤指數是16000,那我們就在上方三百點的位置也就是16300做一組買權空頭價差,同時下方三百點位置也也就是15700做一組賣權多頭價差,這樣上下跨距都是300點的等距部位,是實際操作上最直覺的建倉方式。

不過勳仔之前有介紹過選擇權Delta的概念(文章連結),Delta的值除了代表大盤指數每上升一點,選擇權價格對應會有什麼樣的變化之外,它也可以拿來認為是市場認為選擇權到期會變成價內的機率。因此如果以”中立”這個字面上的意義來說,我們其實要選擇的上跟下建倉點位其實不是單純跨距相同就好,而是要選擇delta值相近的點位來建倉。

同樣以上述例子來看,如果我們在16300位置建倉的那組買權空頭價差的賣方部位Delta是0.2,而假設現在市場情緒偏多,這時候對稱跨距15700的位置,put的delta可能不會是-0.2而可能是-0.15之類的,因為現在市場普遍看多,同跨距的點位容易出現delta不對稱的現象,這時候可能要到15750的put它的delta值可能才比較接近-0.2。所以要達到delta中立,我們要選擇在15750建立賣權多頭價差部位,這時候代表上下的跨距就不會相同,一個是300點,一個是250點。

秘訣2- 行情猜錯,部位快被貫穿怎麼辦?

會使用鐵兀鷹Iron Condor這個策略,通常是認為大盤目前處於盤整,或是壓力跟支撐的點位很明顯,多軍跟空軍短時間都攻破不了對方的防線。不過有時候,可能一個國際消息的利多或是利空,導致出現大行情,大盤已經快離開最大獲利區間,即將要跑進買權空頭價差或是賣權多頭價差的兩組部位中間,也就是所謂部位即將被貫穿,這時候部位即將要開始出現虧損了。

雖然我們一開始就是做賣方價差的部位,代表最大虧損是有上限的。只是心裡覺得會虧損就很不是滋味,那有沒有什麼方式可以避免虧損或是減少虧損的呢? 答案是有的,我們可以利用小台避險或是利用Rolling技巧,減低虧損。

首先我們來談小台避險。小台(小型台指期貨)跳動一點跟選擇權跳動一點都等於台幣50元,當選擇權賣方部位被貫穿之後,如果一路持有到結算的話,被貫穿的點數都是損失,如果在即將被貫穿之際,我們建一口小台同方向的單,則選擇權賣方部位每被貫穿到價內一點,小台也跟著賺一點,一來一往,就可以完全把選擇權的虧損部位給抵消掉。

不過小台避險方式,最怕的就是價格在要被貫穿的點位來來回回掃,例如買進小台避險之後,趨勢反而往回拉回,讓小台的避險單變成虧損,這時候趕快平倉之後,結果價格又打到貫穿區間,可能就需要再建倉避險,如此來來回回,反而變成小台避險造成很多磨擦成本的損失。

而另一種rolling的方式,可能無法完全避免虧損,但是可以降低最大損失。以下面圖示來說明:

延續前面的例子,假設大盤本來在16000的位置,結果一路上漲到了16295的點位,眼看本來16300建立的買權空頭價差部位就快被貫穿了,我們可以把本來的賣權多頭價差給平倉,這時候因為指數往上,這組本來賣權多頭價差會有獲利,假設獲利15點,我們先平倉。接著我們在較高的點位,繼續在賣出新的一組賣權多頭價差,來收取權利金。

以上面的例子,假設剛好快到結算了,點位太遠的賣權多頭價差收不太到權利金,我又不想冒買權空頭價差100點完全被貫穿的風險,這時候我可以考慮在16300的位置做一組賣權多頭價差,組成Iron Butterfly的部位,因為這時候接近價內,權利金還可以收比較高,假設是20點的權利金(40-20)。

接著,讓我們來計算最大損失。假設不幸,最後大盤狂飆,結算日還是上漲到了16400以上的位置。那麼16300的買權空頭價差就會產生100點的虧損。

不過別擔心,我們最早平倉的賣權多頭價差有獲利15元已經放進口袋。然後被貫穿的買權空頭價差一開始建倉也收了20元權利金。然後我們後來Rolling往上建的新賣權多頭價差,也穩穩地多賺了20元權利金。

所以100 - 15 -20 -20 = 45就是我們的最大虧損。

而假設運氣很好,結算價就在16300。這時候不只買權空頭價差沒有被貫穿所以沒有虧損,後來新建的賣權多頭價差也沒有虧損,所以權利金可以穩穩入袋。

這時候最大獲利就是 15 + 20 + 20 = 55。

秘訣3- 延續秘訣2,怕被貫穿還可以轉倉到下個履約時間,以時間換取獲利空間

而秘訣2所講的方式,都是在同個選擇權到期日區間可以做的避險或是補救的措施。

而另一個想法是,我們還可以用時間來換取獲利空間。同樣以上述的例子來看,如果一樣快要到到期日的時候,發現大盤指數已經走到某一邊的貫穿點,這時候可以把另一邊的部位先平倉掉,先把權利金穩穩收下來。剩下的這個部位,如果認為大盤後面拉回的可能性還是很高,那麼可以考慮透過轉倉的方式,把當前這個部位先平倉,然後在下一個履約日的同個點位建倉,用更多的時間來期盼大盤會往我們想要的方向走,這個就是時間來換取獲利空間的作法。

免責聲明: 本篇文章僅就公開資訊進行主觀分析,僅供投資朋友參考,不應當做投資依據,投資朋友仍然需要根據自身風險承擔能力作為投資判斷,盈虧自負。

本文同步刊載於勳仔的理財小角落,歡迎加入>>勳仔的理財小角落 FB專頁<<,接收最新的理財文章資訊