「浮存金」這一詞對於喜歡巴菲特的投資人來說,應該並不陌生,雪大甚至認為「浮存金」是波克夏的核心競爭力。

巴菲特之所以能在投資方面如此成功,除了要歸功於優異的選股能力之外,還有另一項關鍵: 長期低成本的資金來源。而這筆長期資金無疑就是伯克希爾的「保險浮存金」,巴菲特本人其實也曾多次承認浮存金和杠杆率的確是他投資成功的關鍵因素。

接著聊什麼是「保險浮存金」,其實就是你我繳給保險公司的保費。

這筆資金雖然不屬於保險公司,但卻會體現在財務報表中。

通常收到保費之後保險公司會留下一部分的資金,以便應對可能支付的理賠金。

至於剩下來的部分就可以用來投資,重點是投資的收益全部都歸保險公司所有,不需要分給繳保險人,當然虧錢了也需要自行承擔。

聰明的你看到關鍵了嗎?

這筆資金還不需要繳納任何利息哦!

再說如果未來賠付和費用低於收取的保費,保險公司還可以賺到承保的利潤。

換句話說保險浮存金的資金不但不需要繳利息,成本還很可能低於零!

除了保險業有浮存金的優勢之外,是否還有其他產業可以獲得類似的好處呢?

答案是還真的有!

那就是殯葬服務業。

說道殯葬業的浮存金,就不得不提國際服務公司(Service Corporation International)。

這家公司首創分期預付喪葬費用的機制,讓客戶能採用預付棺木、骨灰罈和葬儀費用的方式,減輕日後家人的負擔。

即使往生時的喪葬費用已經調漲,公司還是會以簽約時的價格收費,這對客戶和公司而言實在是個雙贏的好方法。

公司可以利用收到的預付款來進行投資,等到N年後真正執行喪葬服務時,該資金早就已經不知道翻了幾倍。

放眼台股中是否有這樣的好公司呢?

還真的有那麼一家,那就是今天的主角,殯葬服務龍頭: 龍巖(股票代號:5530)。

公司簡介

龍巖股份有限公司成立於1987年3月27日,前身為「大漢建設股份有限公司」,於2000年掛牌上市,並在2011年2月與殯葬業者「龍巖人本」合併後更名而成,成為台灣第一家生命產業上櫃公司。

公司的主要業務分為兩大塊,包含生命服務(生前契約、禮儀服務、塔位墓園銷售和奠禮花籃)和投資(金融商品和不動產投資)。

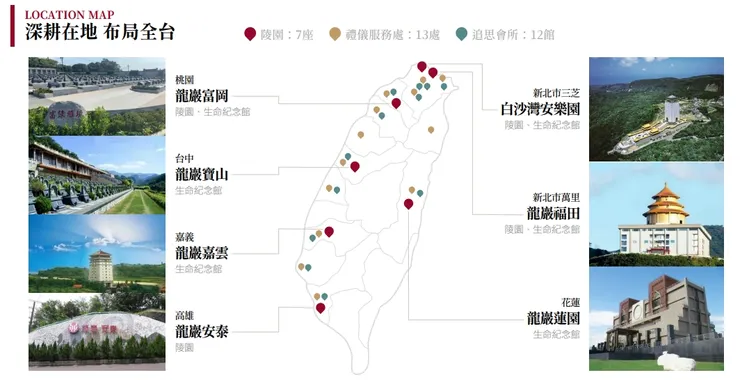

目前公司持有7座陵園、13座禮儀服務處、以及12館追思會所,服務據點遍及全台灣。

圖片來源: 龍巖法說會

歷年營收

以下為新台幣:

2022年39.6億

2021年35.5億

2020年36.6億

2019年45.6億

2018年49.6億

乍看之下疫情後公司營收衰退了不少,不過這是因為2018年和2019年有一次性收入影響所致。

公司的營收主要由禮儀服務和塔位墓園為主,兩者近幾年的占比都來到接近90%。

公司的營收認列原則為:

- 完款

- 塔墓完工或禮儀服務提供

若不符合認列原則的,則會變成資產負債表上的合約負債。

以去年財報來說,公司的負債總額為 453億元,負債比為 67.8%,乍看之下非常高,但其實裡面包含了合約負債 416.8 億元。

合約負債屬於預收款項性質,等到未來公司實際履行禮儀服務,或塔位墓園商品完工且永久使用權移轉客戶時,款項會從合約負債轉列營業收入。

若扣除上述合約負債及相對資產後,公司負債比降為 14.4%。

歷年每股盈餘/分紅

2022年 EPS 3.16元/0元

2021年 EPS 3.36元/1.2元

2020年 EPS 2.96元/1.2元

2019年 EPS 5.48元/3元

2018年 EPS 5.19元/3元

今年公司打破了連續11年分紅的紀錄,實在有點讓人意外,要知道近十年EPS最差的2016年依舊配息1.2元。

我認為這和公司高層今年發生的事情有關,身為殯葬企業,或許在面對到某些事情時會顯得比較保守。

當然如果公司要學習波克夏,不配息但是經常搞回購,那我相信投資人還是可以接受的。

業務點評

龍巖早就不是傳統的殯葬服務企業,其業務涵蓋金融投資、不動產投資、新領域生命事業。

生前契約的和塔墓商品的預購能為公司創造大量的預收款,公司便能夠利用這筆「浮存金」來進行各種投資,

根據2022年報顯示,資產配置非常多元,其中包含:

不動產投資信託基金、貨幣市場基金、特別股、大立光、台積電、中租KY、亞泥、廣達、聯發科、海螺水泥、波克夏、微軟、Alphabet、Intel、Visa、亞馬遜、公司債和公債等。

持有標的五花八門,不說還以為是在看哪一家基金公司的資產配置,所以龍巖的淨值就很容易受到手上這些標的市值變化而影響。

不過對於普通投資人來說,要掌握公司投資的情況和績效,確實會比較困難一些。

未來展望

台灣正走在老齡化的趨勢,未來龍巖的殯葬業務勢必會迎來一波新高峰,但隨著出生人口不斷減少,這部分的業績若要維持長期成長我認為會有困難。

因此龍巖的轉投資業務就顯得非常重要,如果有個巴菲特這樣的操盤手,未來直接轉型成台版波克夏,或許也不是不可能。

另外,公司這幾年也積極佈局大陸市場,畢竟殯葬文化對於華人來說是一種獨特的存在,人口更多同樣面臨老齡化的大陸,似乎存在無限商機。

不過目前似乎還沒有看到太多投資大陸的成效,有待投資人持續觀察。

解鎖更多精采內容

如果喜歡這篇文章,邀請您解鎖更多方格子沙龍的好文章,

推薦你們體驗價最低只要88元的「新超級菁英方案」,即可無痛暢讀雪大方格子沙龍每一篇文章。

最後,請用力點讚這篇文章,讓愛和財富流向你。

免責聲明

- 本平台所發布之文章僅為財經時事議題、個人心得與經驗分享,並非任何形式的投資推介建議或分析意見與勸誘。請勿視為買賣個股、基金、ETF或其他任何投資之建議,獲利與損失均不負任何擔保責任。

- 本平台將會盡可能查證確保文章的正確性,唯難言百分之百內容皆為正確。本平台並無法保證文章資訊完全正確,並且資訊有可能因為時間或第三方變動而產生變化,讀者需多方查詢資訊並自行審慎評估。本平台並不擔保文章資訊與相關連結內容無誤,本平台對資訊之錯誤與遺漏將不負任何責任。

- 本平台的相關文章有可能是合作業配、商業邀稿。本平台將不負責任何用戶與商家之間的交易。任何商品或服務相關問題,需直接與商家客服聯絡。本平台將不參與及協助任何消費者與商家之間的糾紛、爭議事件。

- 本平台創作者保有對本平台所有收費方案的最終解釋權。