這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

另外,因為持續創作不易,方格子也推出了為創作者設計的廣告分潤計畫。如果你感興趣的話,希望你能點擊一下廣告,這小小的舉動將成為支持我繼續創作的動力。當然,如果你覺得這篇文章對你有幫助,也歡迎訂閱與贊助,這會讓我更有動力創作出更多有價值的內容。感謝你的支持!

一般而言,不動產、廠房及設備會以當初的購買成本入帳,因此,顯示出來的多半是歷史成本的數字。但這些資產在不同時點的價值,或可以說是公允價值,其實是會改變的。若公允價值明明低於當時的歷史成本,而帳上卻未做調整,顯然不太合理,而且會使得報表使用人產生誤判。因此,在會計上有必要針對資產價值減損的問題進行處理。

減損的評估與測試

- 企業應該在各個報導期間結束日「評估」這些資產是否有減損跡象。若有相關證據顯示這些資產可能減損,就必須進一步做「減損測試」。

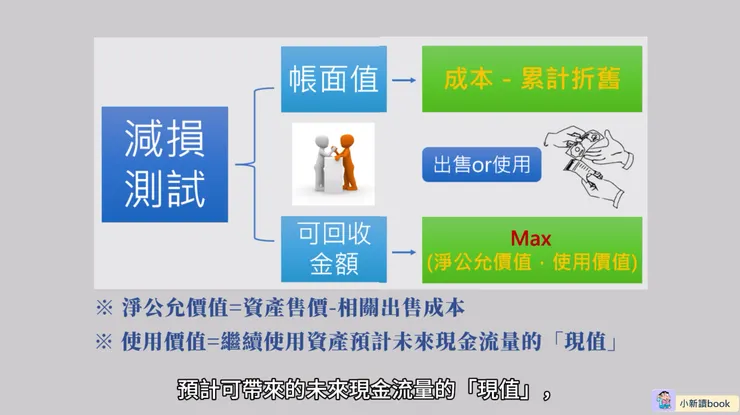

- 減損測試主要就是將資產的帳面值與可回收金額互相比較。我們知道資產帳面值其實就是成本減掉累計折舊後的金額,那可回收金額又是什麼呢?由於資產可以透過「出售」或「使用」而回收相關金額,因此,可回收金額就是指資產的淨公允價值和使用價值中較高的那一個。其中淨公允價值是該項資產的售價減掉相關出售成本後的淨額;而使用價值則是繼續使用該項資產預計可帶來的未來現金流量的「現值」,也就是將資產未來各期產生的現金流量予以折現計算而來的數值。

- 如果最後的可回收金額小於帳面值,那麼就會產生減損損失,並會作以下分錄:

借記:減損損失;貸記:累計減損。(其中減損損失屬於「營業外費用」,而累計減損則和累計折舊一樣,屬於「資產成本的減項」。)

減損測試的內涵。

資產減損流程圖。

好,這裡再簡單複習上面有關資產減損的流程。

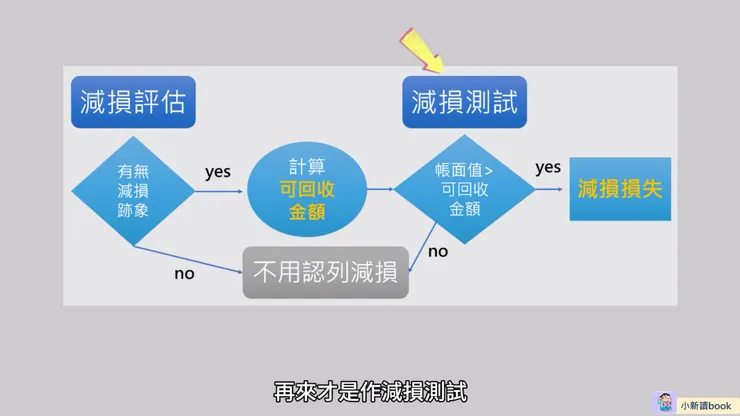

- 要先作是否減損的「評估」,如果沒有相關證據,自然不用認列減損損失;

- 如果有相關證據表示資產可能減損,就要先決定可回收金額,

- 再來才是作減損測試,將資產帳面值與可回收金額互相比較,若可回收金額小於帳面值,表示產生了減損損失,此時便須作認列損失的分錄。

減損迴轉利益

接著,誠如上面所提到的,可回收金額並非固定不變,它會隨著時間經過而波動,因此,公司便需要在各個報導期間結束日評估先前的減損損失是否需要迴轉。如果資產的可回收金額大於帳面值,原則上就需要將「差額」認列為當期利益。

但可迴轉的金額其實有一個上限,也就是不得超過該資產如果沒有在以前年度認列減損損失時,在迴轉當下應有的帳面金額。這也就是說:

- 若未認列減損應有的帳面值大於迴轉時的可回收金額時,那麼減損迴轉利益就是可回收金額減掉已認列減損下的帳面值後的差額。

- 相對地,若未認列減損應有的帳面值小於迴轉時的可回收金額時,那麼減損迴轉利益就必須限縮為:未認列減損下應有的帳面值減掉已認列減損下的帳面值後的差額。

而減損迴轉的分錄則是:

借記:累計減損;貸記:減損迴轉利益。

下面來看一道例題:

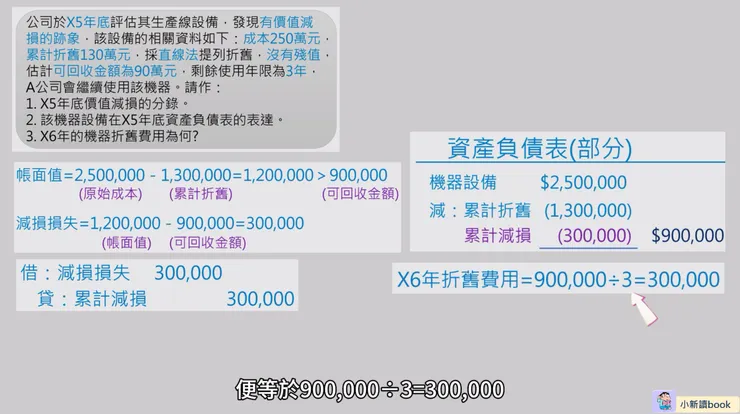

A公司於X5年底評估其生產線設備,發現有價值減損的跡象,該設備的相關資料如下:成本250萬元,累計折舊130萬元,採直線法提列折舊,沒有殘值,估計可回收金額為90萬元,剩餘使用年限為3年,A公司會繼續使用該機器。請作:

- X5年底價值減損的分錄。

- 該機器設備在X5年底資產負債表的表達。

- X6年的機器折舊費用為何?

例題圖示說明。

首先,從題目中的資訊可知,該設備的帳面值會是成本250萬元減掉累計折舊130萬元,等於120萬元。此金額大於可回收金額90萬元,因此,很明顯地產生減損損失為30萬元,也就是將帳面值120萬減掉可回收金額90萬。所以,減損的分錄會是

借記:減損損失300,000;貸記:累計減損300,000。

接著,在資產負債表上,該機器的成本為2,500,000、累計折舊為1,300,000,還有不要忘了,因為產生了減損,所以會多一個「累計減損」的科目,金額是300,000。因此,將成本扣除這些資產抵減科目後會得到機器的帳面值為900,000。

最後從X6年開始,便需要依認列減損後的帳面值90萬來提列折舊,因為剩餘的使用年限為3年,所以X6年的折舊費用便等於900,000÷3=300,000。

本文包含部分聯盟行銷連結,若您透過連結購買,我可能會獲得微薄分潤,這不影響您的購買價格,感謝支持創作者。

投資性不動產的概念

好,下面我們繼續介紹「投資性不動產」的內容。投資性不動產的概念會聚焦在「投資」這兩個字,也就是它要嘛是為公司賺取租金,要嘛就是為了賺取長期的資本增值。它與以前介紹過的不動產、廠房及設備有所不同,因為後者主要是以「自用」為目的。另外也與建設公司拿來買賣的房地有所不同,對建設公司來說,這些房地是一種商品存貨,是被拿來買賣賺取價差用的,屬於建設公司的一種正常「營業」用途,而不是投資上的用途。

由於投資性不動產的目的是為了賺取租金或取得「長期」的資本增值,因此,在資產負債表的類別中會將其列為「非流動資產」。通常會放在長期投資項下或自成一個項目。

投資性不動產的認列與衡量

要「認列」投資性不動產需要符合2項條件。首先,由於它屬於「資產」科目,所以要確認與其相關的未來經濟效益很有可能流入公司才行,這是第1個條件。其次,要能夠認列需一個數字,因此,投資性不動產的成本要能可靠地衡量才行,這是第2個條件。另外關於成本,除了購買成本外,相關交易成本也應該納入考量,也就是使其達到可供投資使用狀態前的一切必要支出。

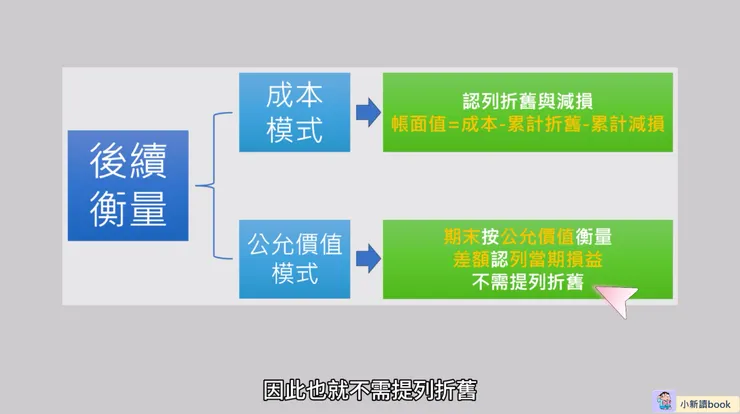

投資性不動產後續衡量的兩種模式。

至於投資性不動產的「後續衡量」可以採取成本模式或是公允價值模式。如果是採取成本模式,就會和一般不動產、廠房及設備一樣,要認列折舊與減損,因此它的帳面金額會是原始成本減掉累計折舊再減掉累計減損。如果是採取公允價值模式,就會在每個報導期間結束日,按照當時的公允價值重新衡量,並會就變動的差額認列當期損益。另外在這個模式下,由於是依據公允價值決定該投資性不動產的價值,並不像其他固定資產會隨著使用而使價值下降,因此也就不需提列折舊。

下面同樣來看一個題目,練習上述的觀念。

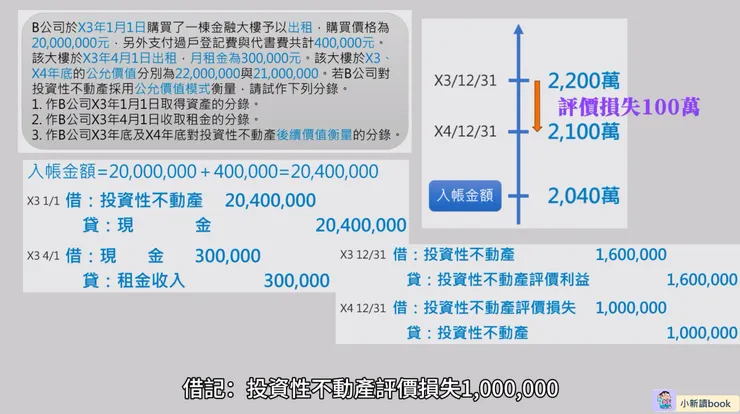

B公司於X3年1月1日購買了一棟金融大樓予以出租,購買價格為20,000,000元,另外支付過戶登記費與代書費共計400,000元。該大樓於X3年4月1日出租,月租金為300,000元。該大樓於X3、X4年底的公允價值分別為22,000,000與21,000,000。若B公司對投資性不動產採用公允價值模式衡量,請試作下列分錄。

- 作B公司X3年1月1日取得資產的分錄。

- 作B公司X3年4月1日收取租金的分錄。

- 作B公司X3年底及X4年底對投資性不動產後續價值衡量的分錄。

例題圖示說明。

首先該大樓的入帳金額應為購買價格2,000萬元加上相關成本40萬元,就等於2,040萬元。因此,取得資產的分錄會是

借記:投資性不動產20,400,000;貸記:現金20,400,000。

其次,收取租金的分錄則為:

借記:現金300,000;貸記:租金收入300,000。

最後,在X3年底,該大樓的價值從原本的2,040萬調升為2,200萬,因此產生了評價利益160萬。分錄便是

借記:投資性不動產1,600,000;貸記:投資性不動產評價利益1,600,000。

接著,到了X4年底,該大樓的價值又從前次的2,200萬調降到2,100萬,於是產生了評價損失100萬。分錄會是

借記:投資性不動產評價損失1,000,000;貸記:投資性不動產1,000,000。

以上就是有關資產減損與投資性不動產的說明,希望有讓你聽懂。如果你有其他相關問題,歡迎在留言區一起討論。另外,如果你覺得這些內容不錯,也歡迎點愛心、追蹤和分享喔,我是小新,我們下次見!

參考資料:《會計學新論》 作者:李宗黎.林蕙真 著