上週五的美股市場迎來了連跌之後的反彈,投資者在動蕩的一周結束之際紛紛低吸買入,此前美國總統川普不斷升級的貿易戰加劇了市場對經濟衰退的擔憂,抑制了風險偏好。標普500指數和那斯達克指數創11月6日美國總統大選次日以來的最大單日百分比漲幅。

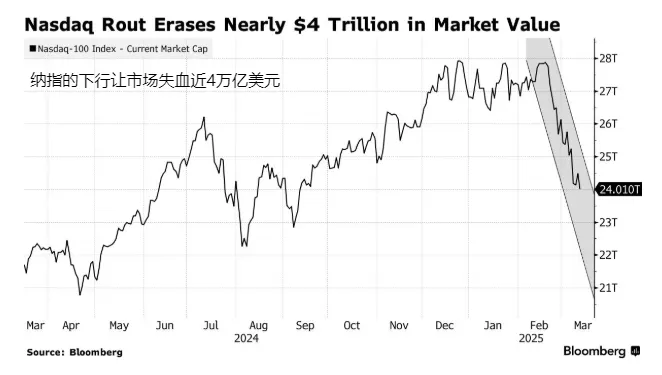

但以科技股為主的那斯達克指數100股票指數週線仍下跌2.5%,較2月份的歷史高點下跌11%,意味著進入修正,該指數最大的成分股蘋果公司遭遇了兩年多來的最大單週跌幅。自17個交易日前創下歷史新高以來,納斯達克100指數多次嘗試反彈但都未能持續。

就在約一個月前,Google母公司Alphabet和亞馬遜等科技巨頭股價創下新高,因為投資人紛紛買入這些股票,因為投資人原先預期川普政府的政策將刺激經濟成長並帶來監管放寬。但這些假設已經破滅,因為川普和其他官員已經明確表示,為了實現徹底重組美國經濟的長期目標,他們願意忍受股市下跌和短期經濟痛苦。

幾乎所有人都認為,科技巨頭仍然是全球最優質的公司,這要歸功於它們在市場上的主導地位、龐大的獲利能力和充裕的現金。問題是,這些優勢是否已經反映在股價中,如果經濟放緩,對人工智慧的大力投資沒有像預期的那樣帶來回報,這些優勢現在可能會受到威脅。

上週早些時候,隨著標準普爾500指數從近期高點下跌10%,投資者為所謂的「七大巨頭」預期收益支付的價格跌至9月以來的最低點。但這些估值仍遠低於2018年和2022年科技巨頭利潤承壓時的低點,現在還有更多因素籠罩著前景。

對此,投資人紛紛撤出風險資產,並從所持有的科技巨頭股票中獲利了結。在2022年10月開始的美國股市多頭市場中,科技巨頭是迄今為止最大的贏家。在最近的市場拋售中,大型科技公司的估值已從高點下跌。彭博Mag 7指數的14天相對強弱指數最近錄得2019年以來的最低水平,並低於30表明超賣,所以可能會有部分技術性回升的空間。不過,許多交易員押注,股價可能還會進一步下跌,近期的歷史也提供了支持這一觀點的證據,因為目前仍有許多不確定性。

根據彭博社彙編的數據,此次拋售導致追蹤科技七巨頭的本益比達到華爾街分析師未來12 個月預期獲利的26倍。儘管這七大公司第四季的獲利成長平均好於預期,但華爾街分析師最近還是下調了對這七大公司2025年的獲利預期。根據彭博產業研究彙編的數據,預計這七大公司的獲利將成長22%,低於1月中旬預期的24%。 2024年,這七大公司的獲利成長了34%。相較之下,預計今年整個標準普爾500指數公司的利潤將成長12%。

本週如果川普不再放出新的關稅威脅言論,則市場的注意力會更加集中到聯準會利率決議上,儘管預期本次維持利率不變,但是如何應對川普政策帶來的不確定性和通膨上升以及經濟信心弱化帶來的錯綜複雜影響,非常考驗美聯儲對外溝通的機會,上週尾段嘗試反彈的美股市場也會視其為短期翻盤的機會。明日文章我們將帶來聯準會決議的更詳細前瞻。

以上分析由ATFX亞太區首席分析師Martin Lam提供。 (以上分析僅代表個人觀點,市場有風險,投資需謹慎。ATFX不會為直接或間接使用或依賴此資料而可能引致的任何盈虧負責。)

ATFX是一家領先的金融科技經紀商,在全球23個地點設有辦公室,併獲得包括英國金融行為監管局(FCA)、塞浦路斯證券交易委員會(CySEC)、阿聯酋證券和商品市場監管局(SCA)、澳大利亞金融監管局(ASIC)、中國香港證券及期貨事務監察委員會(SFC)以及南非金融市場行為監管局(FSCA)等監管機構的許可。ATFX致力於客戶滿意度、創新技術和嚴格的合規要求,為全球客戶提供卓越的交易體驗。