Drill, Baby, Drill.「鑽啊,鑽!」為何川普的能源政策面臨市場現實挑戰

川普政府回歸白宮後迅速推出一系列能源政策,核心口號「鑽啊,鑽!」(Drill, baby, drill)旨在透過增加國內石油產量來壓低能源價格,進而控制通膨並增強美國能源安全。這項看似直截了當的政策策略在理論上十分吸引人:增加供應,價格自然下降。

然而,當審視美國主要石油公司的最新財報電話會議內容時,會發現市場現實遠比政策願景複雜得多。

「鑽啊,鑽」的經濟假設與市場現實

川普政府的能源政策建立在幾個核心假設上:監管障礙是限制石油產量增長的主要因素;若移除這些障礙,石油公司將自然而然地大幅增加投資和產量;增加的產量將導致能源價格持續下降。

然而,石油產量的經濟學比這複雜得多。達拉斯聯邦儲備銀行的調查顯示,目前油商所需的平均盈虧平衡價格約為每桶64美元。而在這個價格水平下,大規模擴張對多數公司而言並不具經濟吸引力。

中東OPEC國家如沙烏地阿拉伯的生產成本要低得多,這使OPEC在價格戰中處於明顯優勢。JPMorgan全球大宗商品主管Natasha Kaneva指出:「我們確實相信政府可以降低鑽探成本約10美元,使45美元成為新的55美元。」但即使有這種成本降低,美國生產商仍然面臨著比OPEC更高的盈虧平衡點。

ExxonMobil首席執行長Darren Woods在近期財報電話會議上坦言:「石油公司將優先考慮股東回報,而非其他一切。這與上次不同,上次以油價暴跌、企業破產和投資者損失而告終。」這句話道出了2014年之後油氣行業經歷的深刻變革。

當時,在油價高漲期間(大多在每桶80-100美元之間),美國石油公司籌集了高達3710億美元的債務,大幅擴產,最終導致供過於求,油價暴跌,造成資產減值和投資人嚴重虧損。這一歷史教訓深深印在當前石油行業決策者的腦海中。

資本紀律:石油公司的新常態

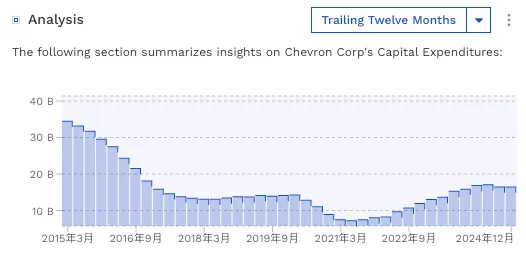

近年來,「資本紀律」已成為能源行業的新常態,這反映在主要石油公司的財務策略上。Chevron財務長Eimear Bonner表示:「十年前,我們的資本支出是400億美元,去年是160億美元,不到一半,但我們仍能實現公司7%的成長。」

這種轉變並非偶然。投資者要求石油公司提供穩定的現金回報而非盲目擴張,這種壓力已經從華爾街傳導到了能源公司的董事會。ConocoPhillips執行長Ryan Lance解釋其資本配置策略時強調:「我們的投資必須符合財務oxyoxy框架,並具有週期價格下的投資回報能力。即使有更有利的政策環境,我們仍將堅持資本紀律。」

事實上,主要石油公司2025年的資本支出計劃反映了這種謹慎態度:

- ExxonMobil:2025年資本支出為270-290億美元,保持平穩,重點投資於低碳解決方案與精煉效率提升,而非擴大原油產能。

- Chevron:預計2025年資本支出略低於2024年水平「我們會有紀律地生產,而不是追求產能極大化。」

- ConocoPhillips:2025年資本支出計劃為129億美元,在北美頁岩上的支出減少約14億美元

- EOG Resources:維持62億美元的資本支出,與2024年持平

- Occidental Petroleum:計劃投資70-72億美元,重點放在短週期高回報資產上

這些數據表明,儘管有川普政府的激勵政策,石油公司並沒有計劃大幅增加資本支出來擴大產量。

股東回報優先於增產

石油公司對增產持保守態度的另一個關鍵原因,是他們對股東回報的承諾。過去幾年,能源行業的商業模式已經從追求增長,轉變為優先考慮股東回報。

Occidental Petroleum首席執行長Vicki Hollub明確表示:「2024年,我們產生了49億美元的自由現金流,使我們能夠支付約8億美元的普通股股息,並將季度股息增加了22%以上。」同樣,EOG Resources在2024年將其98%的自由現金流返還給股東,包括創紀錄的32億美元股票回購。

ExxonMobil更是強調:「與同行相比,過去五年我們以約15%的複合年增長率增長營運現金流,是最接近競爭對手的兩倍多。我們分配了超過1250億美元的股息和回購,比最接近的競爭對手多300億美元。」

這種對股東回報的高度重視意味著,即使在有利的政策環境下,石油公司也不太可能大幅增加資本支出,除非這些投資能提供非常具有吸引力的回報。目前,多數公司要求新項目提供約10%的無槓桿回報率,這在當前的油價環境下並不容易達到。