美國總統川普在今年4月2日發布關稅政策

清明連假以來,新聞一直圍繞在4月2日川普發布的關稅政策上,我想在明天4月7日週一台股開盤的前夕整理下自己所收到的消息,以及利用手邊即時的分析工具來大致估計這項政策對台灣出口總額、整體產出(GDP)的影響。

這篇文章分成兩個部分,第一個部分是闡述美國貿易總署發布的關稅政策依據公式,其中涉及兩個主要變數(進口總額、出口總額)以及兩個參數(價格彈性、租稅歸宿的轉嫁),由此計算出對各國比率清單中藍色的那些欄位的數值,欄位名稱叫"Tariffs Charged to the U.S.A.",但其實這些數值的實際意義應該是弭平貿易逆差所需要的稅率的估計,並不是實際的關稅壁壘,除2之後便是當前美國關稅政策下計劃實施的稅率。第二個部分是使用動態隨機一般均衡模型(DSGE,Dynamic Stochastic General Equilibrium)來估計台灣對美出口一旦被課32%關稅時,對台灣總體經濟會造成的影響。由於搭建DSGE較為曠日廢時,所以便借助ChatGPT的幫忙進行建模,所有相關的估計參數都會羅列於本文的這個章節中,可供日後模型改進的參考。本文的DSGE有三個版本,分別是(一)只對台灣課32%關稅時的影響;(二)對台灣課32%稅、並對世界其他地方課平均10%的稅;(三)對台灣課32%稅、對世界其他地方課10%稅,但有替代效應,亦即本來銷往美國的產品,改為銷往世界其他地方,也算轉單效應,可以減緩關稅帶來的衝擊。以結論來說,關稅對總產出(GDP)的影響在這三種情形下分別為:下降4.5%、下降7%、下降2.5%。

值得注意的是,這個估計是在去除長期成長趨勢(trend)後的結果,因為DSGE主要是用來分析景氣循環、外生衝擊的模型,並不包含經濟成長的因素,也就是說,如果要考慮關稅政策的影響來預測今年實際的GDP成長率,假如說今年經濟成長率原本預測是3%,那麼在這個基礎上再扣掉4.5%、7%或2.5%,才會是實際的預測值。以2.5%較為現實的情況來說,在這個模型的預測下,今年的經濟成長率會是3%-2.5%=0.5%。還要額外強調,這個DSGE模型還比較簡單,在估計上考慮的因素未盡全面,只能用作一個模型使用的範例。

關稅政策的公式解析

美國計劃對各國的關稅比率清單

在川普4月2日新聞發布會上展示的關稅措施表格,列出對各國計劃課徵的關稅比率,其中對台計劃課徵32%的關稅,主要是來自他們認為台灣對美進口相當於課徵了64%的關稅,為了保持對等原則、並考慮較不激進的措施,所以直接將64%除2來對自台進口產品進行課稅,也就是32%(=64%/2)。

較具爭議的是,這個64%是怎麼算出來的,因為台灣對美國進口產品也沒有一個明確的名目說所有產品都課徵64%的關稅。事實上,藍色欄位"Tariffs Charged to the U.S.A."的這些比率都是由美國貿易代表署發布的公式所計算出來的。

在這個公式中,x_i是出口份額,m_i是進口份額,腳標i是指國家,這兩個變數是課稅的主要依據,ε和φ則是兩個參數,可以想成一個不太會變化的常數值,分別代表價格彈性及租稅歸宿的轉嫁效果,美國官方不論任何國家都把這兩個係數分別設為-4和0.25,可以從這兩個參數都沒有腳標來看出端倪,而他們相乘就直接變成-1。

當美國自台進口產品份額超過64%,便能算出"Tariffs Charged to the U.S.A."的64%(=-0.64/-1)。然而這並不是台灣實際上對美國產品的稅率、不是台灣對美國產品設下的關稅壁壘,而是要在沒有貿易順差與逆差下應該要課多少的關稅。這個公式會有的估計誤差在於兩個參數ε和φ的設定過於簡單,不同國家不同地區這兩個係數應該會是不一樣的,而且似乎也沒有動機一定要拉平到沒有貿易順差與逆差的情況,大家並不是以貿易平衡作為一定要達到的條件。

按一般的認識,「對等關稅」指的應該是你對我的某項進口商品課徵10%的關稅,那麼我也對你的同項進口商品課徵10%的關稅,而這並不能保證雙方都能各佔對方市場一半的份額,可能我國的該項產品價格較低、品質較好,從而直接拿下兩國該產品的所有份額,造成我國有貿易順差的情形。而在川普提出的「對等關稅」概念,則是估計了一個美國沒有貿易逆差所該課徵的稅率,他的對等說的是總體份額的對等,而不是稅率的對等,我想這也是這幾天看到充滿爭議的部分。

李嘉圖 Ricardo

至於哪種對等比較好,一般經濟學的概念認為就算某項商品的份額在自由交易、自由競爭下都被他國拿走,但是本國的消費者剩餘卻能夠增加,因為擁有了更加物美價廉的商品,即很早期、古典經濟學時期由李嘉圖提出的比較利益,這時候的消費者能夠獲得更多的滿足感。另一方面,川普希望弭平貿易逆差,這個觀點又來自更加早期的重商主義時期的經濟學,像法國太陽王路易十四當時的首相柯爾貝爾便是這個學派的份子,某種程度上可以說他們希望國庫充盈、黃金成堆,但是另一方面也被批評是一種「商品恐懼症」,熱愛貿易順差到拒絕各種產品的流入。

這兩派觀點我想也難說個明確的是非,但可以確定的是,這些兩百年前的經濟學理論還被世人所不斷利用,就像凱因斯的名言:「那些自認為完全不受任何思想影響的實用主義者,通常只是某位已故經濟學家的奴隸。」

凱因斯 Keynes

Practical men, who believe themselves to be quite exempt from any intellectual influences, are usually the slaves of some defunct economist - John Maynard Keynes

動態隨機一般均衡模型DSGE-以台灣的關稅衝擊為例

DSGE模型分析台灣對美出口產品在32%關稅下的影響

對於美國貿易代表署發布的關稅公式,同樣的估計思想其實在經濟學裡也反覆用到,從一些變數與參數來估計可能的變化。同樣在關稅這個議題上,我們便可以用同樣的思想來估計台灣可能會受到的衝擊。

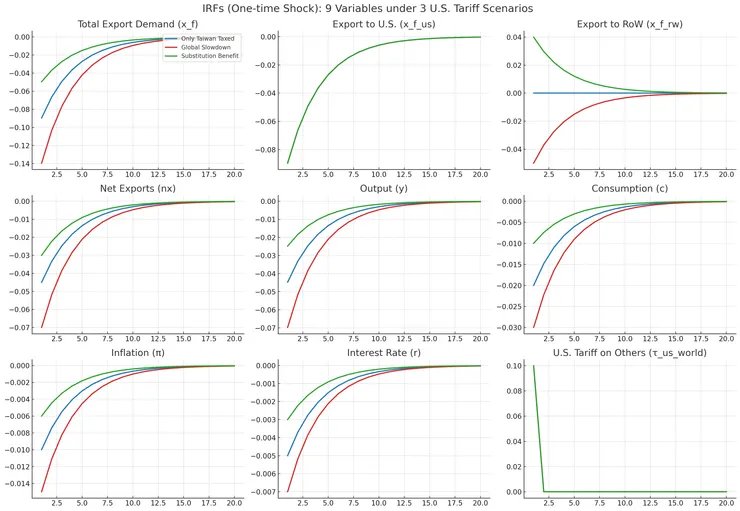

上圖是台灣各個經濟變數在受到32%對美出口關稅的衝擊下所造成的變化,從左上到右下分別是:總出口需求、對美出口總額、對世界其他地方的出口總額、淨出口總額、總產出(GDP)、消費、通膨、利率以及美國對世界其他地方暫時課稅10%。每張圖裡的藍紅綠三條線分別代表模型在不同條件下的均衡結果,即(一)只對台灣課32%關稅時的影響;(二)對台灣課32%稅、並對世界其他地方課平均10%的稅;(三)對台灣課32%稅、對世界其他地方課10%稅,但有替代效應,亦即本來銷往美國的產品,改為銷往世界其他地方,也算轉單效應。

從這張圖中我們可以看到,除了對世界其他地方的出口可能因為轉單效應而上升(不賣美國可以賣世界其他地方),其他數值皆會有所下降,以最為現實的第三種情況來說,總出口需求會下降4%、對美出口下降8%、對世界其他地方出口上升4%、淨出口下降3%、總產出(GDP)下降2.5%、消費下降1%、物價下降0.6%、利率下降0.3%。還是要重申的是,DSGE是用在去除長期趨勢後的變化,所以如果總出口長年增長在5%,那麼實際影響應該是5%-4%=1%的增長率作為預測目標。另外,一般中央銀行用的DSGE大多有上百上千個方程來進行預測,所以本文的模型還只能當作一個概念性的參考。

這個DSGE是引導ChatGPT來搭建的,相關方程如下圖:

台灣受關稅衝擊模型的DSGE方程

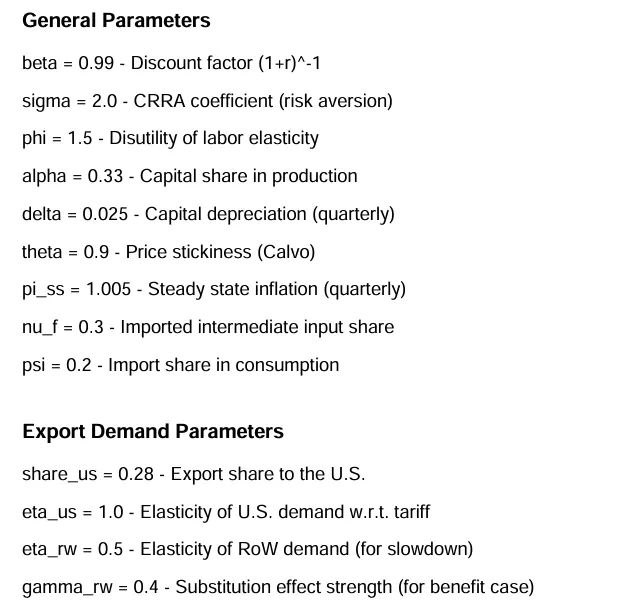

稍微檢查下這些方程的計算應該是沒問題,像Cobb-Douglas production function雖然看起來不像我們一般看到的兩個指數函數的相乘,但是DSGE模型的求解方法很常用的便是log-linearize,即取log來線性化方程,如此可以大大減化求解的過程。而相關的參數設定如下:

一般參數與出口參數的設定

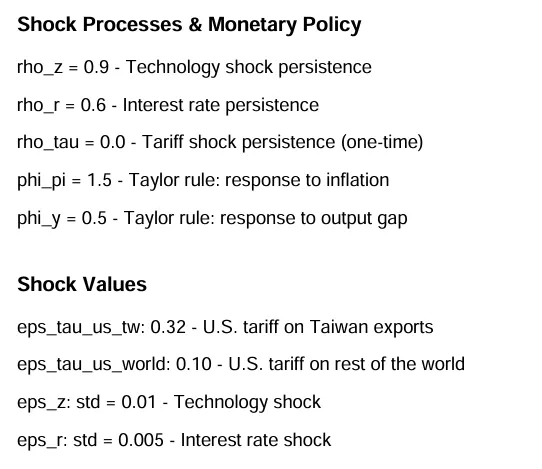

衝擊的數值設定

這些參數的設定其實也和川普政府關稅政策中設定ε和φ的思想一樣,參考其他相關的研究成果來設定參數,本文是參考Lin (2021) 的研究"Business cycle fluctuations in Taiwan — A Bayesian DSGE analysis"的參數;或是直接找其他已經有的資料來代入,像是share_us即為台灣對美出口佔台灣總出口份額的比例,這是我直接下命令讓ChatGPT設定的。

從這個DSGE模型的構建範例來看,其實這個和川普關稅政策的模型設定思想有異曲同工之妙。我們首先都是設好一個或一些方程來搭建模型,像是這個研究台灣受貿易關稅衝擊下的DSGE模型架構用了16個方程,而在參數估計、即一些不太會變動的數值方面,川普關稅政策的公式用了2個參數,這裡的DSGE用了9個參數進行估計,最後用來分析我們想要看到的變數會如何變化。

小記

在這個國際貿易政策變化莫測的環境下,新加坡總理的講話除了安定民心,有段話其實也和DSGE模型設定息息相關,他把新加坡這個「小型開放經濟體」特別點出來,說明在大環境下這樣特質的經濟體會有特殊的影響,可能他在學總體經濟學的時候也受這些概念的影響。DSGE模型確實針對大型封閉經濟體、大型開放經濟體、小型封閉經濟體與小型開放經濟體有不同的設定,像台灣這樣的小型開放經濟體確實會有他特別的DSGE模型,我想每個央行的DSGE模型就是他們各自的經濟體的指紋。

另一方面,我想我們也要意識到模型的侷限性。同樣以新加坡為例,以往大家認為儲蓄佔總收入的比率(儲蓄率)應該是一個不太會變動的數值、如同一個固定的參數,但是新加坡卻是一個例外,我記得他們的儲蓄率從一開始的0.8,隨著經濟發展逐漸下降,下降到大約0.5,我想某種程度上這也算是一個經濟奇蹟。

2025/4/6,新北板橋,小胡

參考文獻

Lin, Y. C. (2021). Business cycle fluctuations in Taiwan—A Bayesian DSGE analysis. Journal of Macroeconomics, 70, 103349.