"So we’re no strangers to competition, and we’re no strangers to change. (“所以我們對競爭並不陌生,對變化也不陌生。)"~Co-CEO

· Netflix不變的, 就是一直在變. 這次併購華納兄弟, 讓他們又要因此改變商業模式了. 這次能不能成功? 就看投資人對高層有沒有信心了.

· 許多分析師下調股價, 不意外. NFLX正在經歷的, 是每個大公司都會經歷的問題. 我對它的業務也沒甚麼好擔心的. 我自己已將重心先放在其他公司, 並會等出現了這些現象, 我才會動作: 自由現金流轉好; 併購案落幕(4月前); 華納兄弟的確為業績帶來動能(從華納兄弟的財務數字看起來, NFLX是想透過其影業來重啟業務動能); 股價止跌; 分析師下調目標價後, 股價呈現上漲.

· 另外一個讓我思考的是, AI對NFLX的幫助到底有多大? 因為演員有演員工會來支援, 而NFLX也會基於此, 來保障演員的福利, 以至於限制了它在AI上的應用. 如果NFLX能夠找到變通的方案, 那就太好了, 因為這樣會對營運收入更有幫助.

· 附上本季給股東的信, 以及一篇報導: Netflix為何需要Warner?或許可以從財報一窺端倪

· NFLX的財報跟其他公司不太一樣: 在法說會中, 只有高層針對分析師的問題來做回答. 所以我將本季的財報重點, 跟重要的Q&A做了結合. 其他的Q&A內容, 我則置放在文章末端.

本季財報摘要

· 高層對公司的有機成長前景感到樂觀, 也認為公司目前在穩健成長(會員數, 會員忠誠度都穩定)。不過也表示收購華納兄弟是NFLX策略的加速器。(預測2026年營收將達到510億美元,年增14%—這是在未包含併購的情況下。)

· 在本季財務狀況不太好的情況下, 又暗示會增加投資—不太妙. 不過也表示始終保持高度的自律和審慎,前提是能夠證明可藉此為會員創造價值,並推動業務。

下面是細節.

業務狀況

下面這些是本季投資人最關注的事情: 併購華納兄弟, 投資人對業績成長的疑慮, 用戶參與度(Engagement).

併購華納兄弟

· 一位分析師詢問高層,是什麼讓他們有信心這筆交易會在監管審批過程中獲得批准。以下是高層回應中的一些要點:

o “我們在獲得必要的監管批准方面已經取得了進展。我們已提交了《哈特-斯科特-羅迪諾反壟斷改進法案》(HSR)的申請。我們正與華納兄弟以及包括美國司法部和歐盟委員會在內的監管機構密切合作。我們有信心能夠獲得所有批准,因為這項交易有利於消費者、有利於創新、有利於員工、有利於創造者,也有利於經濟成長。”

o 電視市場:“瞬息萬變,競爭異常激烈。事實上,電視行業的競爭從未像今天這樣激烈。創作者、消費者注意力、廣告和訂閱收入的競爭從未如此激烈。”

隨著許多服務商同時將內容投放於傳統電視和串流平台,電視觀看的競爭界線已日漸模糊。越來越多的平台正進軍電視領域。電視早已不再是我們記憶中的樣子。如今,電視幾乎包羅萬象。奧斯卡頒獎典禮和NFL橄欖球賽都在YouTube上播出。各大電視台在傳統電視和串流平台同步直播超級盃。亞馬遜收購了米高梅,蘋果正積極角逐艾美獎和奧斯卡獎,而Instagram也即將加入戰局。根據英國數據發布機構Barb統計,YouTube的月均觀眾人數剛剛超越了BBC。因此,YouTube不再僅限於用戶原創內容和貓咪影片。它擁有完整的電影、劇集以及真人秀節目。它擁有NFL橄欖球賽,並擁有奧斯卡頒獎典禮。 BBC也即將為YouTube製作原創內容。他們就是電視本身。因此,我們在人才、廣告收入、訂閱收入以及所有形式的內容方面都與他們展開了激烈的競爭。”

o “所以更廣泛地說,我們在更廣泛的管道上爭奪人們的注意力,這些管道包括串流媒體、廣播、有線電視、遊戲、社交媒體和大型科技視訊平台。華納兄弟併購案將增強市場,確保健康的競爭,這將有利於消費者,並保護和創造就業機會。這就是我們對獲得批准充滿信心的原因。”

· 高層對收購華納兄弟的看法

o “這真的令人興奮,我們認為這對我們目前的業務來說是極好的助力(exciting additions)。”

o “它擁有我們目前沒有的三項核心業務。所以我們需要這些團隊。這些人擁有豐富的經驗和專業知識。我們希望他們留下來繼續運營這些業務。因此,我們正在拓展內容創作,而不是縮減它。”

§ 院線模式(theatrical model)是對串流媒體模式的有效補充

“為了更清楚地說明這一點,在Netflix的發展歷程中,我們曾多次討論過拓展院線業務,但由於當時我們忙於投資其他領域,院線業務始終未能成為我們的優先事項。但現在,華納兄弟帶來了成熟且運營良好的院線業務,以及眾多優秀的影片,我們對此感到非常興奮。”

§ 在串流媒體方面,HBO是一個了不起的品牌。它幾乎比任何其他品牌都更能代表高品質的電視節目。用戶了解它,喜愛它,並且明白它的意義。當你觀看HBO的節目時,你就知道HBO的節目意味著什麼。它也與我們現有的服務和業務非常契合。”

§ “透過此次交易,我們將能夠大幅提昇在美國的製片能力,並持續長期投資原創內容,這意味著將為創意人才創造更多機會,並帶來更多就業機會。這對我們來說真是一筆垂直整合的交易。”

o “它使我們能夠獲取華納兄弟 100 年的深厚內容和智慧財產權,並將之以更有效率的方式來開發和發行,這將使消費者和整個行業受益。”

o 提高競爭力. 請參閱以上關於電視市場的內容。

o “當我們審視合併後的公司,我們估計,交易完成後約85%的收入會來自我們目前的核心業務。因此,我們認為這筆交易主要是為了加速我們的核心戰略,同時還帶來了額外的好處——一個具有世界規模的組織。”

· 一位分析師詢問CEO為何改變了對戲院窗口期的看法。以下是答案:

“與華納兄弟的交易完成後,我們將正式進軍院線業務。記住,我之前說過很多次,這是生意,不是宗教。所以情況會變,觀念也會變。而我們秉持的文化就是,當情況發生變化時,我們會重新評估一切。舉幾個例子,我們之前在廣告、現場演出和體育賽事方面都做過演出和體育賽事方面都做過調整。”

“我們很高興能夠繼續保持並進一步加強這項業務。華納兄弟的電影將繼續在影院上映,放映窗口期為45天,就像現在一樣。這對我們來說是一項全新的業務,我們對此感到非常興奮。事實上,我為我們長期以來不斷發展這項業務的成就感到非常自豪,我相信我們的業績也證明了這一點。”

· 有分析師問, 計劃收購華納兄弟是否會影響近期至中期內的定價策略?會在監管審查期間考慮提高服務價格嗎?高層回答: “在這方面,我們的方法和業務運作方式沒有任何影響或改變。”

高層回應投資人對業務成長的疑慮

· “我們對自身的有機成長前景非常樂觀。正如您從我們的預測以及之前提到的不涉及任何併購的目標中所看到的,我們看到了巨大的提升空間。同時,華納兄弟擁有百年知識產權,龐大的片庫,以及眾多優秀的新劇和電影,這無疑將加速我們的策略發展,並為我們提升會員服務品質提供了又一途徑。”

· “今年尤其如此,回到投資和回報的話題,我們看到了許多有吸引力的投資機會,可以加強和擴展我們的娛樂產品、產品和商業能力。因此,我們今年的支出增長速度略高於去年,以便投資於這些機會,同時繼續擴大利潤率,實現強勁的美元利潤增長。”

用戶以及參與度(Engagement)

· 付費用戶為325 million.

· 2025年下半年總觀看時間年增2%,增加了15億小時,比2025年上半年1%的增幅略有加快。

o “但即便如此,其中也存在一些細微差別。事實上,我們品牌原創節目的收視率在下半年年增了9%,而上半年為7%。這大約占我們總收視量的一半。但二輪重播節目的收視率年減,因為我們在大多數地區播放的授權節目數量有所減少。這主要是由於我們在2023年和2024年罷工期間加強了授權力度,而罷工導致新節目製作停滯。因此,目前這部分收視率與二輪重播節目的數量基本持平。”

o 觀看時間是NFLX評估為客戶提供的價值的一個非常重要的因素。但這只是高層關注的眾多指標之一。

o NFLX的用戶留存率在業界名列前茅,顧客滿意度也達到了歷史新高。這些指標更加全面,或者更精確地說,才是高層真正關注的成果指標。

“我們最重要的品質指標在2025年達到了歷史新高。我們為這項指標設定了很高的目標,Bela和我們的內容團隊迎難而上,最終實現了目標。這意味著我們為會員提供了更多娛樂價值。這一點體現在諸如用戶獲取和留存等核心指標上。我們的留存率在業界名列前茅,而且我們剛結束了一個季度,該季度的用戶流失率同比有所改善。客戶滿意度也達到了歷史最高水準。此外,我們的會員數量也實現了強勁成長。因此,我們越來越注重對所提供價值的全面理解,因為這才是真正能夠直接轉化為收入成長的最佳指標,也能更好地反映我們業務的整體健康狀況。”

2026年的計劃

· 專注於透過以下方式改善核心業務:

o 提升劇集和電影的種類和品質;

o 提升產品體驗;

o 發展壯大廣告業務;

o 正在推動一些新的項目,例如在美國以外的地區舉辦的活動,例如將於 3 月在日本舉辦的世界棒球經典賽。

o 正在拓展更多內容類別,例如視訊播客(本週剛開始推出)。

o 將繼續擴大雲端優先遊戲策略的規模。

財務狀況

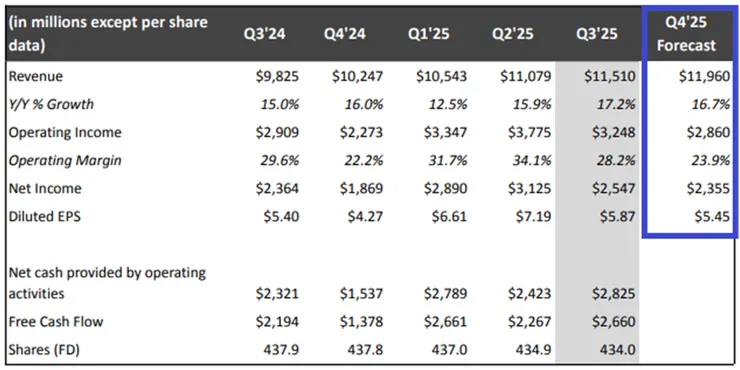

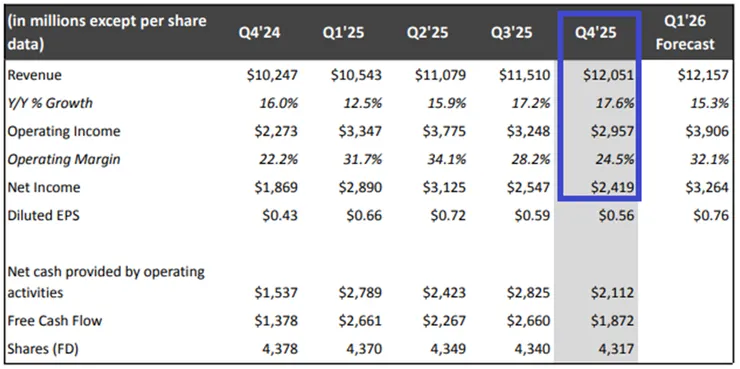

我們可以看到, 本季的數字有達標(圖一是上季對本季的預測; 圖二是這季的實際數字).

不過自由現金流佔營收比, 則從上季的23.1%下降到了15.5%. 如果NFLX打算用現金併購華納兄弟, 那更會拉低數值(不過高層打算暫時不做股票回購).

Diluted EPS: 年成長30.2%. 兩張圖的EPS數字不一樣, 是因為做了股票分割的關係. 下季成長預估15%(這是在未包含併購的情況下).

分析師對於2026年的財測有提出問題:

· 營收預期中位數高於市場普遍預期。一位分析師詢問營收預期中位數背後的驅動因素是什麼。管理層回覆:

o “所以我們對增長前景充滿信心。正如格雷格和泰德剛才所說,我們對自身的有機增長前景非常滿意。”

o 關鍵驅動因素與 2025 年類似:會員成長、定價,以及到 2026 年廣告收入大致翻一倍,達到約 30 億美元(隨著NFLX擴大廣告業務規模,廣告的相對貢獻會更大一些)。

· 營業利益率預期:31.5%(上調2個百分點)

o “我們的目標是逐年提高利潤率。這種逐年成長的速度會根據當年的投資機會和其他因素而略有波動。回顧過去幾年,我們的營業利潤率平均每年增長約2個百分點。”

o 財測上調幅度為 2 個百分點,但其中包含了預期併購費用造成的約 0.5 個百分點的下降。因此,如果排除這部分因素,高層預期利潤率將成長約2.5個百分點。這與NFLX一直以來的業績基本一致。

高層與分析師的問答(重要內容已納入上方)

用戶參與度(Engagement)

· Q:用戶參與度報告讓我們得以了解所有影片和所有會員的整體參與度。誠然,以這種方式審視業務健康狀況未免過於簡單,但有些人認為,華納兄弟的收購反映了華納和HBO的IP需要解決Netflix目前用戶參與度停滯不前的問題。為什麼這種結論是錯的?您如何看待業務中潛在的用戶參與度趨勢?

A:你說得對,Ben。正如我們在先前的回答中稍微提到的,總觀看時長本身並不能全面反映使用者參與度和參與趨勢。為什麼呢?因為觀看時長本質上是一個非常廣泛的指標,它受許多因素影響。例如套餐組合、用戶時長組合、地理位置,文化差異也是重要因素。舉個例子,日本消費者觀看電視的時間大約只有美國消費者的二分之一到三分之二。

因此,隨著像日本這樣的地區會員成長迅速(這類地區有很多,坦白說,這些地區未來幾年成長潛力更大),這會影響到每位會員的觀看時間。所以我們會從產品組合層面來衡量使用者參與度。觀看時間長度是其中的一個因素,但我們也會關注先前提到的那些品質指標。正如我們所說,我們發現提高品質能夠轉化為更高的核心指標,例如更高的用戶留存率。

再次強調,我們的用戶留存率在業界名列前茅,顧客滿意度也達到了歷史新高。這些指標更加全面,或者更精確地說,才是我們真正關注的成果指標。因此,我們擁有多種工具來持續改善這些指標,並提升我們所提供的價值。我們致力於製作更多更優質的內容,從而提高品質評分,並不斷探索如何改善品質評分;我們也在努力拓展授權管道,與世界各地的本地創意社群和廣播公司建立更多合作關係,以更好地滿足本地市場需求。

· 一位分析師問道:「在Netflix發展到如今這個階段,用戶參與度與流失率和定價權之間的直接聯繫究竟有多大?畢竟你們也開始更公開地談論用戶參與時長並非完全相同。」 以下是回應:

o 所以觀看時長,是評估我們為客戶提供的價值的一個非常重要的因素。

o 但這只是我們關注的眾多指標之一,我們也不斷加深對如何衡量所創造價值的理解。

o 2025年下半年總觀看時長年增2%,增加了15億小時,比2025年上半年1%的增幅略有加快。

但即便如此,其中也存在一些細微差別。事實上,我們品牌原創節目的收視率在下半年年增了9%,而上半年為7%。這大約占我們總收視量的一半。但二輪重播節目的收視率年減,因為我們在大多數地區播放的授權節目數量有所減少。這主要是由於我們在2023年和2024年罷工期間加強了授權力度,而罷工導致新節目製作停滯。因此,目前這部分收視率與二輪重播節目的數量基本持平。

o 但正如您所說,除了觀看時間長度之外,所有互動時長並非都相同,我們非常重視互動的品質。例如,我們在信中提到,直播節目就是一個例子,任何一小時的娛樂內容都有可能帶來巨大的價值。

o 當然,我們會關注觀看時長,Rich,但我們也會關注其他諸多指標,以此評估會員的參與度以及他們對這種參與的重視程度。因此,會員對不同類型的節目價值認知也不同。在信中,我們談到了K-Pop和《怪奇物語》第五季的粉絲群體,以及粉絲群體如何成為我們業務的強大引擎,因為它能為Netflix創造擁護者,其價值甚至超越了觀看《怪奇物語》的10小時或觀看《K-Pop Demon Hunters》的1小時39分鐘。所以我們非常有信心能夠持續提升用戶參與度,但更重要的是,提升用戶參與的價值,因為這才是我們長期保持健康營收成長的關鍵。

o 我們最重要的品質指標在2025年達到了歷史新高。我們為這項指標設定了很高的目標,Bela和我們的內容團隊迎難而上,最終實現了目標。這意味著我們為會員提供了更多娛樂價值。這一點體現在諸如用戶獲取和留存等核心指標上。我們的留存率在業界名列前茅,而且我們剛結束了一個季度,該季度的用戶流失率同比有所改善。客戶滿意度也達到了歷史最高水準。此外,我們的會員數量也實現了強勁成長。因此,我們越來越注重對所提供價值的全面理解,因為這才是真正能夠直接轉化為收入成長的最佳指標,也能更好地反映我們業務的整體健康狀況。

· Q:您在獲利報告中預測內容攤銷成長10%,這意味著從2025年起成長速度會略有加快。您能否具體說明一下,您目前主要在哪些方面加強投資力度,例如活動、真人秀、電影、授權內容等等?

A:是的。我的意思是,總的來說,我們全年都有很強的節目安排。但是,史蒂夫,正如你所說,2025年我們的節目安排主要集中在下半年,而我們預計今年的節目安排會更加符合季節性規律。所以,2026年下半年的節目安排仍然會比上半年略多一些,尤其是第四季——通常來說,第四季是我們每年最繁忙的季度。但總的來說,與2025年相比,今年的節目安排和播出時間都更加均衡。

因此,由於去年上半年的基數較小,預計2026年上半年的內容支出將年增。但就全年而言,正如您在信中所看到的,我們預計內容攤銷將年增約10%。

我們的內容現金流與支出比率應該會保持穩定,大約在1.1倍左右,與我們過去幾年的水平相當。所以我們的策略沒有改變。我們的目標是讓內容支出成長低於收入成長速度,從而在提升利潤率的同時,不斷加強、拓展和豐富我們的娛樂產品,正如格雷格和泰德剛才提到的,這不僅包括我們的核心電影和劇集,還包括更多其他類型的內容。

內容策略

· Q:鑑於Sony與Pay-1達成全球協議以及華納兄弟即將完成的交易,您能否談談您未來的電影策略?您是否正在減少Netflix原創電影的製作,而更多地採用院線獨家放映後授權發行的方式?(註: 這指的是, 根據獨家多年協議,Sony的電影將在院線和家庭娛樂發行窗口期結束後,在全球上線Netflix,實現付費點播模式的首創。)

A:不,我們的策略沒有改變。丹林和他的團隊將繼續製作一系列Netflix原創電影,同時我們也將繼續在所有可用的窗口期內購買電影版權。我們的會員熱愛電影,他們的口味非常廣泛,需求也很大。因此,我們希望提供盡可能豐富的片源。

· Q:您對近期的一些現場賽事,例如傑克·保羅對陣安東尼·約書亞的比賽以及聖誕節當天的NFL比賽,有何觀察?我們該如何預期您對現場賽事的投資未來會如何發展?

A:維克拉姆,記住,這仍然只佔總觀看時間的一小部分。所以像你剛才提到的那場精彩的拳擊賽、那場六回合KO、我們的NFL聖誕大戰以及全新的中場秀這樣的大型直播活動,它們確實是我們服務中非常重要且獨具特色的部分。但再次強調,它們在總觀看時間中所佔比例仍然很小。這些活動通常會對業務產生巨大的正面影響,尤其是在用戶互動和獲客方面,我們也開始看到它們對用戶留存率也有所提升。

但正如我所說,這只是內容支出的一小部分,而且在2000億小時的總觀看時長中,也只佔很小一部分。不過我們仍然對此充滿熱情,所以我們正在不斷拓展和加強這方面的投入,例如今晚全球首播的《星光大道》(Star Search),屆時將提供即時投票。我們也開始加大對美國以外地區活動的投入,就像我剛才提到的,在日本舉辦的世界棒球經典賽,面向當地市場。

· Q:您認為哪些類型的播客在這個平台上最有效?您對上個月的上線情況有何初步觀察?

A:嗯,現在還處於非常非常早期的階段,但我們對目前看到的初步成果非常滿意。我們把視訊播客看作是現代脫口秀。但不同的是,它不是只有一個主打節目,而是有數百個節目。所以它提供的是更廣泛的內容,而不是單一的節目或形式。它確實能激發很多熱情,內容也非常豐富。我們期待在現有內容的基礎上,為我們的會員增加更多他們喜歡的內容。例如體育,你們也看到了,我們可以利用體育相關策略的成功經驗,還有喜劇、娛樂,當然還有真實犯罪主題。你們可能聽過,我們在Netflix上有一些真實犯罪題材的內容。

廣告業務

· Q:展望 2026 年的廣告潛力,您認為廣告支援型套餐與無廣告套餐在 ARM(會員平均收入)方面能否達到持平?

A:是的。廣告版ARM和無廣告版ARM之間仍然存在差距,但這個差距正在縮小。雖然存在差距意味著我們在短期內未能充分實現收入成長,但這同時也為我們帶來了機會。隨著我們廣告能力的提升,我們可以逐步縮小這個差距,進而創造更多收入。過去一年,我們已經看到了這種能力。

因此,我們拓展了需求來源。我們不斷證明自身廣告技術堆疊的執行速度。這包括更多廣告功能、廣告產品、更完善的衡量指標等等。這意味著更高的填充率,從而推動了廣告平均收益(ARM)的提升。如今,我們的規模已達到一定水平,涵蓋了所有廣告投放國家/地區的消費者,因此我們的主要目標是提高不斷增長的廣告資源的變現效率。這很可能在未來幾年內仍將是我們的工作重點。我們相信能夠彌補這一差距,這意味著廣告收入成長潛力巨大。

· Q:隨著您在12個廣告市場部署自有廣告技術進入第二年,您認為有哪些機會可以推動營收成長?您能否在維持高CPM的同時,在未來一年大幅提高部署速度,從而實現廣告收入再次翻倍?

A:是的。正如我們之前多次提到的,我們推出自主研發的技術堆疊後,最直接的好處就是讓廣告商更容易在我們的平台上購買廣告位,購買管道也更多了。我們從廣告商那裡直接得到了回饋。當然,銷售業績也印證了這一點。2026年,我們將以隱私安全、數據可靠的方式,開放更多Netflix第一方數據,用於評估媒體投資。

我們擁有如此龐大的洞察庫,能夠有效利用這些訊息,最終提升媒體購買的效果。我們也為廣告主提供更豐富的廣告格式,包括更多樣化的廣告產品和更強的互動性,這些都有助於改善廣告效果。去年年底,我們開始測試互動式影片廣告的模組化功能。這些廣告能夠根據用戶的觀看習慣進行個人化定制,讓廣告主能夠利用動態模板,靈活組合各種創意元素,從而獲得更好的業務成果。測試初期效果良好,我們將在2026年第二季前在全球推廣這些功能。

此外,我們自主研發的廣告平台已經運作超過六個月,累積了更完善的數據,包括歷史廣告活動數據。我們可以利用這些數據來優化招標流程,制定更有效的媒體投放計劃,從而為廣告主帶來更好的效果。所以,回到問題的關鍵,我們認為所有這些努力最終會帶來與去年相同的業績表現,這意味著我們可以透過提高填充率和增加庫存,在保持CPM不變的情況下,實現營收翻倍。

遊戲業務

· Q:Netflix在2025年期間,其電玩業務取得了一些關鍵進展。您如何評價目前階段的成功與進展? 2026年,該業務的重點工作是什麼?

A:我們看到《荒野大鏢客:救贖》等遊戲取得了非常正面的成果,其表現與《俠盜獵車手》系列類似,熟悉《俠盜獵車手》的玩家應該都比較了解。我們也期待在2026年推出更多面向兒童的敘事性長篇遊戲。這些都是我們未來發展的重要領域。但正如你剛才提到的,斯賓塞,我們目前最優先考慮的是雲端電視遊戲。這對我們來說是一個令人興奮的發布。目前我們仍處於推廣的早期階段。

大約三分之一的會員可以使用電視遊戲。這需要對電視技術和電視用戶端進行升級,使其能夠支援這些遊戲。最近,我們推出了電視派對遊戲,例如您提到的Boggle、Pictionary、LEGO Party!等等,這些遊戲的用戶量都非常可觀。當然,目前的基數還比較小,因為符合資格的會員覆蓋率只有大約10%。但自從推出派對遊戲包後,我們的電視遊戲用戶參與度確實顯著提升。

然後,在2026年,也就是今年,我們將進一步拓展雲端優先策略。我們擁有越來越多的雲端遊戲產品線,可以直接在電視上使用,例如我們最近發布的全新改版、更容易上手的FIFA足球模擬遊戲。我們非常興奮能夠推出這款遊戲。再回顧一下,從整體來看,這為什麼如此重要?正如我們之前所說,這是一個龐大的市場,除中國以外,全球消費者支出約為1400億美元。就我們目前在這個領域的潛力而言,我們僅僅觸及了冰山一角。

但我們已經看到許多實例表明,這種方法不僅能延長用戶與服務和故事的互動時間,還能產生協同效應,強化互動和非互動兩種媒介,從而提升用戶參與度和留存率。總而言之,我們對未來的發展機會非常看好。我們看到了進展,但還有很多工作要做。而且,我想說的是,就像我們所有正在開發的項目一樣,我們將根據其為會員帶來的價值和業務回報來逐步增加投入。

· Q:為什麼 Netflix 沒有將垂直螢幕影片列為更重要的優先事項?

A:嗯,Rich,我們其實已經測試垂直螢幕影片功能一段時間了,大概有六個月左右。行動端的垂直螢幕視訊串流已經上線好幾個月了。這個影片串流裡有很多Netflix影集和電影的片段。你可以想像,我們會根據新的內容類型,例如Ted提到的視訊播客,添加更多片段到垂直螢幕視訊串流。我們正在將視訊播客添加到通用服務中,並將相應的元素融入到垂直螢幕視訊串流中。實際上,這是我們行動端體驗整體升級的一部分。

正如您所看到的,我們推出了全新的電視使用者介面,我們也正在開發全新的行動用戶介面,以更好地服務未來十年我們業務的拓展。我們計劃在 2026 年稍後推出。就像電視使用者介面一樣,它也只是一個起點,一個讓我們能夠持續迭代、測試、發展和改進產品的平台。所以別擔心,Rich,我們還會為您帶來更多垂直螢幕影片內容。

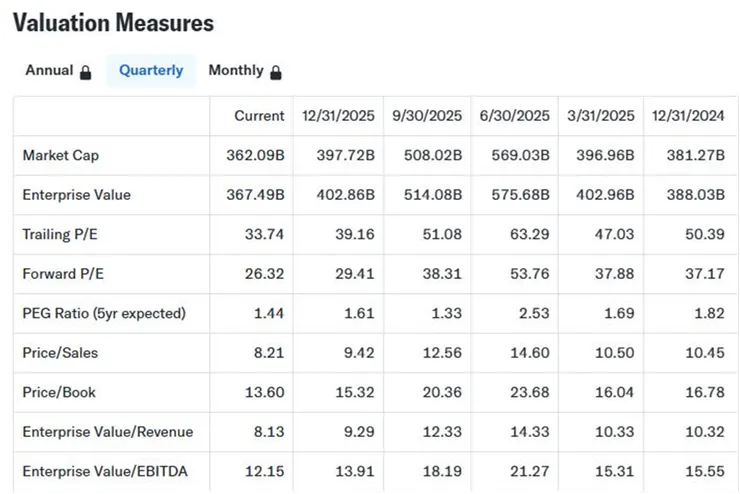

分析師的看法與估值

(來自於Gemini) 儘管Netflix近期公佈了2025年第四季財報,但許多機構並未上調其目標股價;相反,由於2026年業績指引弱於預期、對華納兄弟探索頻道(WBD)收購案可能增加營運成本的擔憂,以及儘管第四季度業績略超預期但暫停了股票回購,許多機構反而下調了目標股價。 Argus、New Street Research和Wolfe Research等機構都下調了目標股價,但部分機構維持了「買入」評級,反映出市場情緒不一。

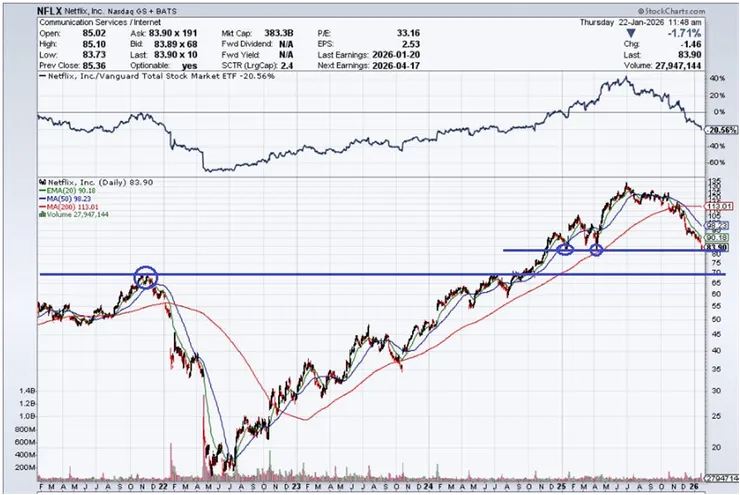

而從分析師的目標價來看, NFLX的股價其實已經沒有下行空間了. 不過這並不表示股價不會再下探.

NFLX目前的估值:

下面幾個地方是我會注意的價位:

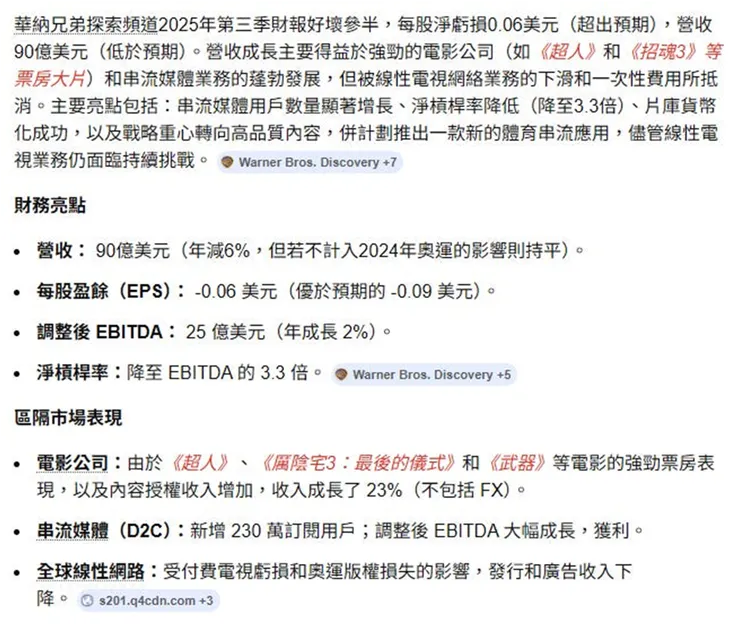

附件1: 華納兄弟最近一季的財務表現(來自於Gemini):

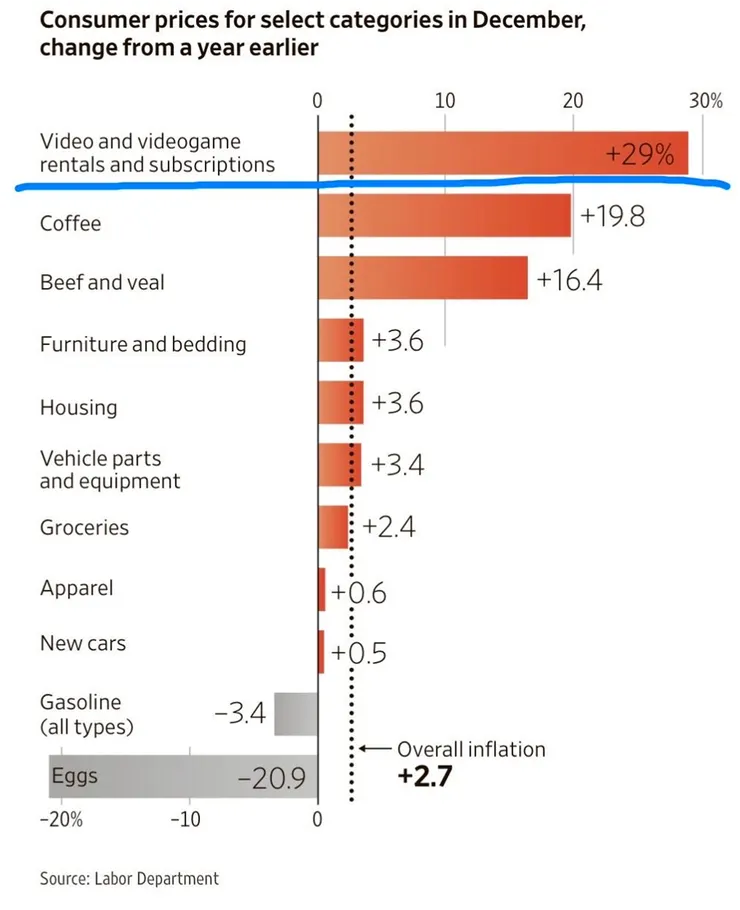

附件2: 這是最近一期的CPI. 我們從下面可以看到, 影音串流費用大幅成長. 所以我想短期內NFLX不可能再調漲價格了.

所有資訊僅供參考,不構成任何個人或機構的觀點或判斷,亦不構成投資建議。作者不保證任何資訊的風險、時效性或準確性。用戶如欲利用本資訊進行任何或其他具體決策,應在投資審慎評估後自行獨立判斷。由此造成的任何直接、間接或附帶損失均由使用者自行承擔,作者不承擔責任。