個股推薦

含有「個股推薦」共 118 篇內容

全部內容

發佈日期由新至舊

MimiVsJames的美股投資分享

2026/05/17

科技巨頭的燒錢週期,正在揭開AI 下一條隱藏主線

...顯示更多

#

美股投資

#

投資理財

#

美股

1

留言

MimiVsJames的美股投資分享

2026/05/15

美國長債殖利率暴衝後,科技股該害怕嗎?

...顯示更多

#

美股投資

#

美股

#

投資理財

2

留言

MimiVsJames的美股投資分享

2026/05/14

加密貨幣板塊和太空股板塊

...顯示更多

#

投資理財

#

美股

#

美股投資

2

留言

付費限定

MimiVsJames的美股投資分享

2026/05/14

VSH 的財報 EPS 優於預期,而是營收、毛利率同時轉強,但股價短線漲那麼多還能追嗎?

#

美股投資

#

美股

#

投資理財

5

3

Wen RT

3 天前

喜歡

喜歡

MimiVsJames的美股投資分享

2026/05/13

NVDA 財報前,AI 股還能追嗎?

...顯示更多

#

美股

#

美股投資

#

投資理財

1

留言

MimiVsJames的美股投資分享

2026/05/12

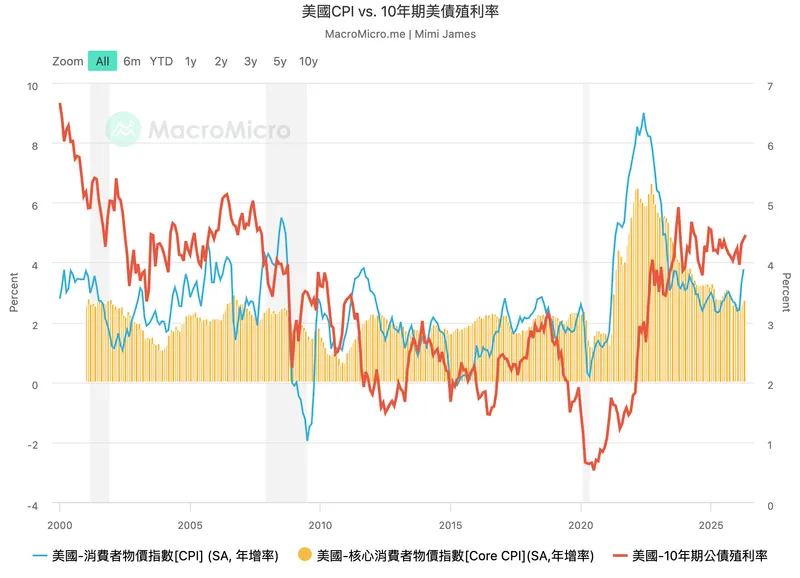

今天公布CPI,這份數據該如何解讀?

...顯示更多

#

美股投資

#

投資理財

#

美股

4

留言

付費限定

MimiVsJames的美股投資分享

2026/05/12

個股分析:特斯拉為何兩天股價大漲?背後的邏輯在哪邊?現在還可以追嗎?

#

美股投資

#

投資理財

#

美股

9

1

Edward Liu

3 天前

喜歡

喜歡

MimiVsJames的美股投資分享

2026/05/11

個股推薦:推薦一檔「AI 2.0發電」概念的小潛力股

...顯示更多

#

美股投資

#

投資理財

#

美股

1

留言

MimiVsJames的美股投資分享

2026/05/11

會前已經漲的個股,會後還能不能追?

...顯示更多

#

美股投資

#

投資理財

#

美股

3

留言

付費限定

MimiVsJames的美股投資分享

2026/05/11

會前已經漲的個股,會後還能不能追?本週除了三爺訪中議題外,還有哪一個板塊與個股需要關注?

#

美股投資

#

投資理財

#

美股

4

留言