延續第3篇, 用元照出版社出的企業併購理論與實務這本書

討論另一個議題: 集團控制公司的誠信義務(或稱 信義義務)

書中用的案例是阿里巴巴併購高鑫案

高鑫是潤泰集團在大陸大潤發的公司

以每股6.5港元, 出售每股市價8.6港元的高鑫持股

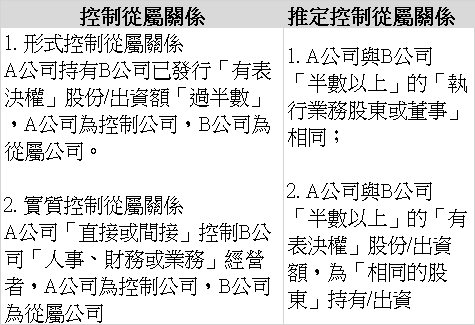

且因高鑫並非由潤泰集團控股公司- 潤泰全球股份有限公司直接持有

有法人人格獨立的issue

因此不能單純用公司法第185條第一項的規定

法定要求處分高鑫須過股東會決議

(此時潤泰集團的少數股東, 就可以依公司法行使股份收買請求權以為救濟)

是相對法律的一篇探討

但在投資上, 卻是一個很需要注意的題目

持有高鑫股票的泛潤泰集團的公司包含:

潤泰全球(股)公司、潤泰創新國際(股)公司、Concord Greater China(CGC)、

Kofu International Limited(kofu)

在併購前, CGC和kofu分別持有8.46%和7.84%的高鑫

此外, 潤泰集團還透過CGC和kofu, 與法國歐尚集團合資設立香港吉鑫公司

香港吉鑫公司持有高鑫公司的51%股權

併購後, 潤泰集團將CGC和kofu直接持有高鑫的持股

全數轉賣給阿里巴巴旗下的淘寶中國

並且將大部分持有的吉鑫持股, 轉賣給淘寶中國和歐尚集團

原兩間公司合計持有49%, 併購後僅存9.16%

OK, 所以這裡面涉及到兩間公司的出售

其一是吉鑫, 其二是高鑫

高鑫是在港掛牌公司, 其公允價值可直接用股票市價

吉鑫為非上市股票, 然其因持有高鑫51%持股

因此可用推斷的公允價值(第2級)

因未能知道吉鑫是否除了高鑫以外的持股

故假設吉鑫僅持有高鑫, 以高鑫的市價作為折溢價的判斷

如同前述, 潤泰集團以每股6.5港元, 出售市價8.6元的高鑫持股

約24.4%的折價, 此折價幅度甚大, 恐有致出售持股的公司受有損害

依公司法第23條規定:「公司負責人應忠實執行業務並盡善良管理人之注意義務,如有違反致公司受有損害者,負損害賠償責任。」

所謂公司負責人, 規範在第8條:「本法所稱公司負責人:…在有限公司、股份有限公司為董事。」

因此, 不是只有董事長違反注意義務使公司受有損害時才負損害賠償責任

而是所有董事都要

但因各公司皆有獨立的法人人格(分公司則沒有)

母公司假如未能形成形式上、實質上的控制從屬關係, 或是無法推定時

母公司也不易對從屬公司進行任何參與

但如果有控制從屬關係時

控制公司的董事, 則有公司法第369–4條的規定適用:「控制公司直接或間接使從屬公司為不合營業常規或其他不利益之經營,而未於會計年度終了時為適當補償,致從屬公司受有損害者,應負賠償責任。

控制公司負責人使從屬公司為前項之經營者,應與控制公司就前項損害負

連帶賠償責任。」

這條規範了控制公司和控制公司負責人(也就是控制公司的董事)

意思是, 假若控制公司有使從屬公司有上述之經營事實

且未能於會計年度終了時提供適當補償

導致從屬公司受有損害

此時從屬公司的債權人, 以及持有「有表決權」或資本總額1%以上的股東

可以代位訴訟

意思是就算從屬公司放棄追訴的權利, 債權人和1%以上之股東

都可以去要求控制公司、控制公司董事履行賠償責任

好, 看到這應該會產生問題了

潤泰集團讓CGC和Kofu處分吉鑫和高鑫持股, 低於市價

應該有構成違反注意義務之情事

這時候CGC和kofu的少數股東可以向潤泰集團提出賠償

但, 只是單純用低於股價出售, 就足以構成違反注意義務嗎?

用一般的買賣來舉例

假設A公司手上有一堆麵包, 快過期了

這時候A公司還會硬咬著用市價賣麵包, 還是會用低於市價賣?

為了快速回收現金, 想當然耳自然是在還能賣的時候

趕快賣掉, 不管有沒有賠本

股票的概念也相似

當股票所代表的事業, 在繼續經營下去會很難翻身

在大陸境內, 傳統實體零售業之間的競爭趨於白熱化

又面臨網路零售業的夾擊

使得傳統實體零售業需要快速進行轉型與創新

這時候, 還持續守著自有的三分地

只打算自己想辦法執行有機成長

恐怕在大陸境內的競爭環境內, 會面臨快速衰退的情境

如還能保有一部分的股權

從經營型股東變成財務型股東

那未嘗不是個好事

且基於在大陸的合作

或許還能借重阿里巴巴的網路零售通路的經驗

開發大陸以外地區的虛實通路整合

或許是一個不錯的交換

這時, 可能就構成了「經營判斷法則」的適用(business judgment rule ; BJR)

有機會因屬於經營判斷而導致董事免責

因此, CGC和kofu的少數股東, 僅因折價出售吉鑫和高鑫的持股

恐不易得出控制公司與控制公司董事違反注意義務

OK, 到這邊應該算是解釋得差不多了

書中介紹的內容也是到這邊就結束了

但小弟其實有產生一個疑惑, 就是關於母公司的少數股東

基於公司法第369條相關規定, 僅限縮在從屬公司的債權人與股東

並沒有提到控制公司的少數股東

事實上, 折價出售從屬公司的持股

在合併報表中也是會構成減損集團公司的價值

那母公司的少數股東

根據本文一開始的分析

因為並非是母公司做直接處分

因此無法用召開股東會、提出反對意見、要求公司行使股份收買為救濟

那母公司的少數股東, 要如何提出救濟?

這也是台大法律系蔡英欣教授在文中提出的問題

目前公司法確實沒有賦予任何監督與救濟機制

或許, 在小弟的有限知識下, 可看CGC和kofu的法人董事是否是潤泰集團

提出法人董事之代表人、法人負責人等仍應付注意義務

因此有損害賠償責任

但是否在法院上能站得住腳, 就不是很確定了。

至於監督機制, 目前確實是沒有比較好的方式

仍待立法解決了。