前情提要,蝦皮母公司SEA(NYSE: SE)的前身其實東南亞最大的遊戲代理商Garena,代理遊戲如英雄聯盟、傳說對決等大作。

但就在創辦人李小冬斜槓進入電商產業之後,創立SEA這間控股公司,旗下主要就是遊戲商Garena和電商蝦皮為「獲利雙引擎」。近期,SEA的股價表現令人震撼,去年2020全年的股價漲幅高達450%,居亞洲公司之冠。今年,盤勢較震盪的情況下,YTD(1/1-10/22)漲幅更高達78%以上,十足反映了其手遊加上電商雙引擎的高成長趨勢。

然而,起步比Garena晚將近十年的蝦皮,僅僅只花了三年左右的時間,營收就在去年第3季首度超越Garena,發展之快讓人引發未來對SEA蛻變成電商獨角獸的想像。

雖然SEA的整體仍呈現虧損狀態,市場買盤似乎仍然堅定。畢竟,亞馬遜一路走來也是連虧20年,直到2016年才開始獲利。

SEA的商業模式本質上或有不同,但是否能複製亞馬遜的成長模式,筆者認為未來可以觀察三個重點:主要營收、GMV與Take Rate指標、以及資本支出與行銷費用。

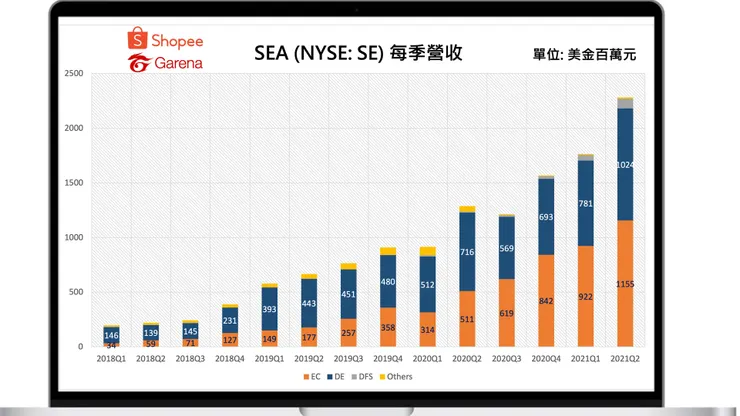

營收佔比與成長

橘色區塊(E-Commerce,簡稱EC)代表的是蝦皮每季營收,很明顯可以看到逐季成長。雖去年可以算是受惠於封城,理論上今年或趨緩,但今年蝦皮Q2營收仍然成長超過一倍,代表成長趨勢並未因解封而停止。個人看法是這樣的高成長率仍將持續,而且未來最主要的引擎就是蝦皮。

藍色區塊(Digital Entertainment,簡稱DE),代表的是Garena每季營收,成長性也相當不錯,未來複合成長率20%以上應該不難,但這篇的重點在電商業務,這部分細節留到下次討論。

灰色區塊(Digital Financial Services,簡稱DFS)則代表蝦皮的金流服務SeaMoney,雖然佔比仍不明顯,但隨著平台交易金額跟錢包使用率的提升,有機會成為SEA的另一個成長引擎,未來值得留意。

GMV and Take rate

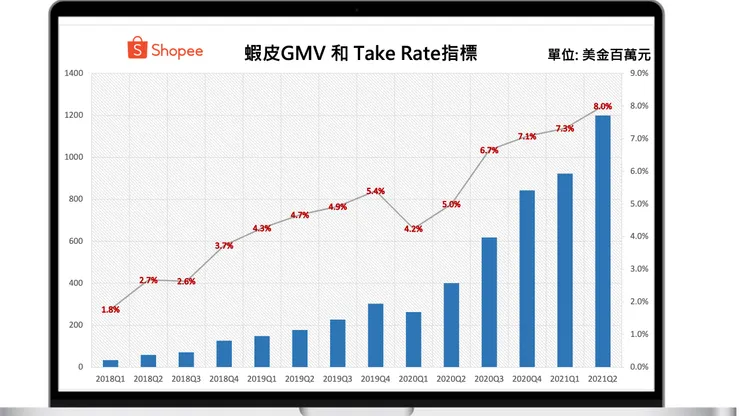

GMV 與 Revenue 有何差異?GMV(Gross Merchandise Value) 指的是網站成交金額,實際指的是「總交易訂單金額」, 包含付款和未付款的部分,也就是涵蓋了退貨與取消訂單的金額。

大型電商平台通常會加入GMV指標來衡量績效,因為透過GMV,可以更全面的看出整體交易量與客戶黏著度。舉例來說,如果下一季GMV上升,營收卻下降或持平,就能夠推測退單率上升,並從中找出問題所在。

上圖藍色柱狀顯示,蝦皮的GMV總交易訂單金額目前仍是快速向上成長。

此外,實收率Take Rate比較像是「抽傭比例」,在平台成交訂單100塊,蝦皮可以實際抽走幾塊的概念。從上圖趨勢線亦可以看到,實收率Take Rate隨著GMV的上升而直線攀升,每100元從原本實收不到2元成長到現在的8元,是相當漂亮的數字。

資本支出與行銷費用佔比

高資本支出是早期亞馬遜最被市場詬病的一塊,但也被印證是亞馬遜能成為獨角獸的關鍵因素,因為簡化訂單流程與加快物流配送等改善,靠的都是資本支出。

過去亞馬遜的資本支出比例是一路上升,今年其資本支出佔營收比約12%左右,與SEA第二季的比例差不多,早期SEA的資本支出比雖更高,但目前12%仍屬足夠。

行銷費用上,SEA的行銷費用佔營收比例高達40%,主要是來自蝦皮的運費補貼策略,這一塊我認為是比較需要注意的。未來運費補貼勢必會逐步退場的情況下,是否能夠留下夠多的客戶,是蝦皮能繼續站穩的重要關鍵。

不過目前就數據顯示,GMV的成長率仍「高於」行銷費用的成長率,代表蝦皮所多花的一塊錢能帶來超過一塊的價值,如此這般的滾雪球效應仍未停歇。

綜合以上,相當期待SEA(NYSE: SE)能持續在新興市場(包括東南亞、南美洲等)遍地開花,並複製亞馬遜成長模式。未來,筆者也將持續分享這間潛力獨角獸公司的關鍵指標。

如果妳/你喜歡這篇文章,麻煩幫我點愛心並且追蹤我,妳/你的支持是我持續分享的動力!