今天來和大家談談如何用股票躺著賺錢

我們都知道,收入分成兩種:

1. 主動收入

透過你把時間出售,或是藉由勞力來換取所得,賺取一定的收入。

2. 被動收入

透過有限的心力去維持,且每個月可以帶來一定的收益。如:股息,房租收入等。

在這裡要特別注意:

這並不代表股票投資都是被動收入,他也可能是主動的價差交易。

這一系列的文章主要Focus在股票帶來的被動收入的部分,加上一些簡單的策略,可以把存股的績效做優化。

而這組策略傑瑞也同時正在執行中,之後會持續把績效放上來和分享結果。

要做這件事情之前,我們有以下幾個原則:

- 先算出你每月的生活費,來推估你每月收益必須要有多少。

- 找到適合的商品以及評估報酬率,並且有計畫性的投入。

- 確認你預期投入多少時間來達到這樣的本金。

有了這些原則,接著你就可以藉由以下的說明去規劃出每個月需要投入多少金額。當然,你也可以根據不同階段的收入狀況,每3至5年進行一次的調整。因為隨著工作經驗,年資的增加,收入也會有所不同。

我們可以依照每年你需要的生活費,以及商品的長期報酬率,來推估需要怎樣的本金。

傑瑞我目前打算以0050,以及0056為主來進行資產配置。

〈未來資金增加會增持一些其他部位,屆時會記錄上來〉

以0050,0056來說,過去統計的平均年化報酬率分別約為12%與8.5%。

假設我們以這樣的狀況來估算的話,從數學上可以得到,約10.25%是兩者做配置的合理估算〈假設各50%〉

藉由這個策略的核心,如果我們來做一些很簡單的優化,估計從數學模型可以得到約12.05%左右的年化報酬率〈後續我們再針對策略做解說〉。

如果你都用0050,從回報率來說就可以到15%。

都用0056就可以到達9.4%。

但如果我們的目標配息是每年10%左右,那我們可以參考預計的資金規模,以及累積的時間來推算每個月需要投入的金額。當然我們都知道行情有好有壞,所以一般我會再打個8折左右。

假設我每年需要100萬的生活費,那我就需要有1000萬的本金,所以如果估計股息會打8折,那我就需要1250萬的本金。

假設我需要150萬的生活費,保守估計大概就會需要2000萬的本金。

假設我希望在50歲之前達到這樣的目標,距離現在就還有15年,這樣我會需要怎樣的投入呢?

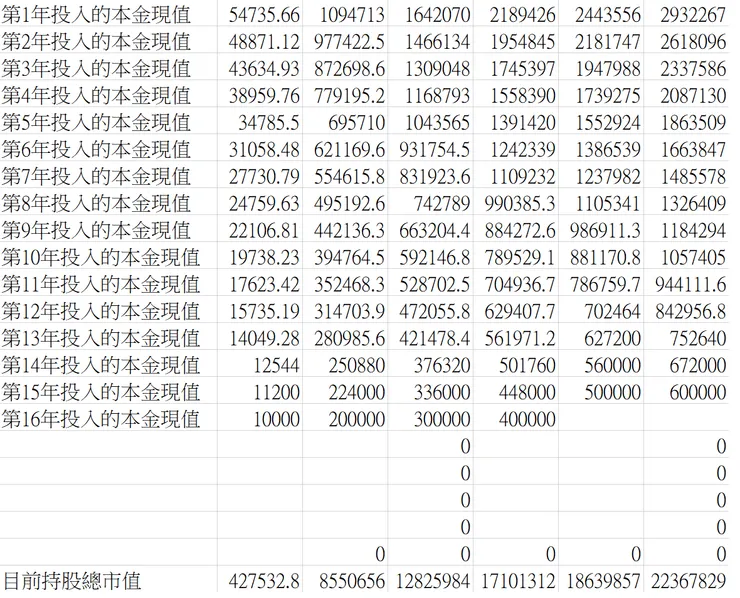

以傑瑞的狀況而言,其實大概目前這樣的投入就可以達到目標,且最差約會在第15-16年達成目標。

接著我們說明要用怎樣的方式進行投資

請注意:以下的策略並不適合做風險性的價差操作。只能用來存0050,0056這類型較為穩當的股票,其他適當的標的也會在後續的文章陸續進行介紹。如果您想修改這篇文章的策略,請自行評估風險。

這個策略的核心邏輯是:

每個月定期定額投入,並且存下可以在有機會時加碼的本金。

如此一來,可以避免把大量的資金買在不好的成本,並且等待到機會來臨時有機會加碼。如果長期執行這樣的策略,行情好的時候手上有股票,可以享受行情上漲。如果不幸行情不好,也還留有一定的本金可以進行加碼。

我們可以把投入存股的資金分成兩分:

- 定投預算〈固定進行買入〉

- 現金池 〈budget pool〉

定投預算

規劃好每個月可以投入的金額。可以投入存股的部分有以下的資金來源:

- 每個月的薪資盈餘

- 操作部位的盈餘

- 現金股息再投入

薪資部分的存股:

以傑瑞的例子而言,每個月的薪資扣除固定開銷,以及其他投資部位,我打算以每個月4萬元進行存股。這樣的例子底下,我會分成兩個部分:

2萬元 進行固定的定期定額買入,一年就會固定購入24萬元的存股部位。

2萬元 進入現金池的部分,等待行情下跌時進行加碼買進。

操作部位的盈餘:

如果您有一定的價差交易盈餘,或是有穩定的策略,可以固定的週期貢獻獲利,那麼也可以以月,季,半年,或年為單位進行投入,也如同上述分成兩份,一份馬上投入,一份進入現金池。

股息的再投入:

存股的部分,每年都會進行股息的發放,也可以拿來再投入,才會有複利的效果。股息發放時,可以使用一半的部位立即投入,另一半進入現金池,等待時機買入。

其餘也會由價差交易的部分獲利部位來進行買入,並且配置各半的到兩個部分。這部分會看ㄧ定週期的獲利認列來調整。

請記住,這邊跟個股操作的邏輯不同。

個股的操作不能隨意在下跌進行加碼買入!

我們先來探討怎樣的設計是合理的配置:

根據過去的統計,我們從2008金融海嘯追蹤13年至今

2008->2011指數漲了3年並沒有出現比較大的回檔

2011年指數從9220回檔至6609,約回檔28%

2011出現低點後漲至2015年

2015年指數從10014回檔至7203,約回檔28%

2015出現最低點後漲至2019年

2018有短暫回檔約15%,接著漲至2019年

2019指數從12197回檔至8503,回檔約31%

而後不回頭一直漲到今天。

本章總結

從這個觀點來看,指數具有比較大幅度的回檔約略是30%,也因此這邊會把資金池裡面的資金分成3份,每回檔10%就投入一份,以目前指數位階來說大概就是每1500點加碼一次。

因此如果以今日指數〈2022/1/23〉來說,那麼我們約略會在指數跌至17000左右進行第一次的加碼。

假設每個月定期定額買了已經購買了50萬元的股票,則目前資金池內,應有約50萬元的資金,則17000的時候會購買17萬元的股票,15300會購買第二次,13600會購買第三次。而定期定額的部分仍然維持每個月買入不變。

之後傑瑞的部位有更新,就會在文章內進行公布。

當然當您的股票已經累積至一定的基數以後,也可以拿部分來操作價差,但這部分我們以後有機會再進行講解,這篇文章的策略以簡單易懂、實用為主。

如果喜歡這系列文章,歡迎追蹤傑瑞或留言告訴我你的想法!