美聯儲 Fed 3月17日升息1碼

了解美聯儲(fed)的態度要從美聯儲官員角度出發,美聯儲的目標任務有兩個:「降低高通膨」及「提高勞動參與率」而對美國而言,「降低高通膨」較快的方式也有兩個,「升值」、「升息」。

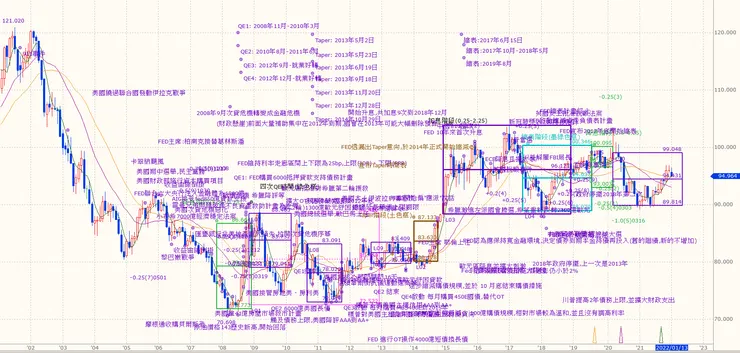

1.回顧QE歷史 看這次升息、縮表的脈絡!

回顧整個QE的歷史脈絡,從2008年11月起至今經歷了4次美國的量化寬鬆,也就是(QE),其中在QE3後的2013年5月時候,出現美聯儲官員態度轉向鷹派,甚至開始Taper Talk也就是討論縮減購債規模的話題,後續又再經歷正式縮減購債、升息跟縮表,這也就是我們準備要面對的階段。〈有沒有發現,跟目前的市場情況很類似? 〉到了2019年底,全球新冠肺炎(COVID-19)開始大爆發,全球金融市場再度陷入危機當中,最恐慌時期,美國股市熔斷機制10天之內觸發了高達4次,巴菲特還出來發言:「我活了89歲第一次遇到這樣市場情況!」整個市場氛圍瀰漫著恐懼跟悲觀。

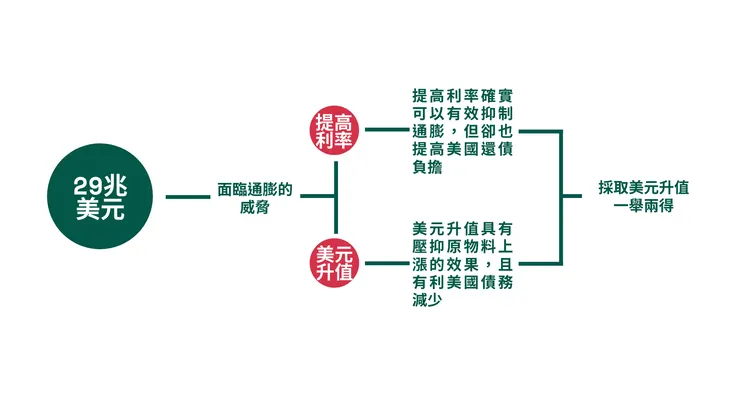

當時Fed立刻停止縮表計畫,然後連續性的在2019年8、9、10月進行降息,先對市場注入流動性,穩住市場投資人的信心。經過了一年,到了2022年1月「Fed的資產負債表已經膨脹到高達8.8兆美元」的驚人的數字,若是把美國聯邦債務也一起算進來,就更高達29兆美元,等於平均每一個美國人都要背負9萬美元的負債,甚至開玩笑說到一出生就要背負債務,還是乾脆不要出生好了!

2.把視野角度換成美聯儲官員

關鍵在「降低高通膨」、「提高勞動參與率」

到了2022年的現在,縮減購債、升息、縮表,對於全球股市又會發生什麼樣子的變化呢?你要將視角轉到美聯儲的目標任務:

- 「降低高通膨」

- 「提高勞動參與率」

對美國而言,「降低高通膨」有兩個解決的方式:

方法一:利用「美元升值」

因為美國是全球最大的消費市場也是進口國,從強勢美元角度,可以即時的抑制進口物價所帶來的供給面通膨的推升。所以2021年整年度美元升值約7%從90元上漲到96元。

方法二:加入「美元升息」

不過在供應鏈斷鏈、缺工、氣候、能源上漲的情況下,還無法有效的壓住高通膨的成長。所以也進入到第二階段:「升息循環」,其實更好的講法會是「利率正常化」。美聯儲(Fed)的態度關鍵在這裡:

「不是經濟過熱,採升息壓抑經濟成長」而是經過「十幾年長時間的低利率環境,要讓〈貨幣政策正常化〉的過程。」

簡單來說:「就是你生病10幾年了,要開始減少藥的使用量,回到正常身體免疫的情況」

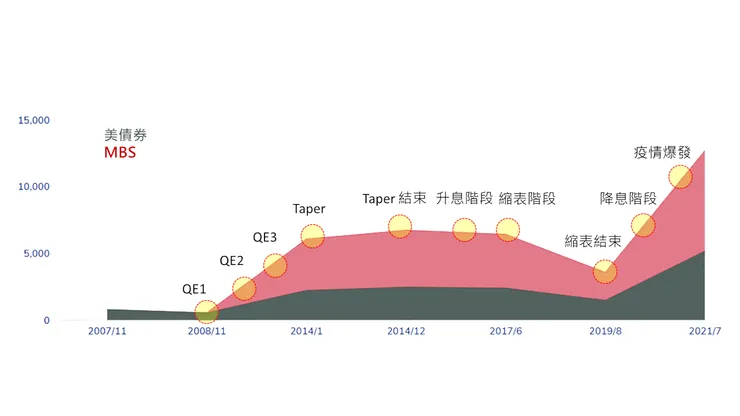

看這張圖,就可以清楚了解美聯儲從2008年開始介入市場後資產膨脹的情況,可以視作是〈Fed醫生投藥治病的規模〉

Fed3月升息出現這五個現象 股市恐崩盤!

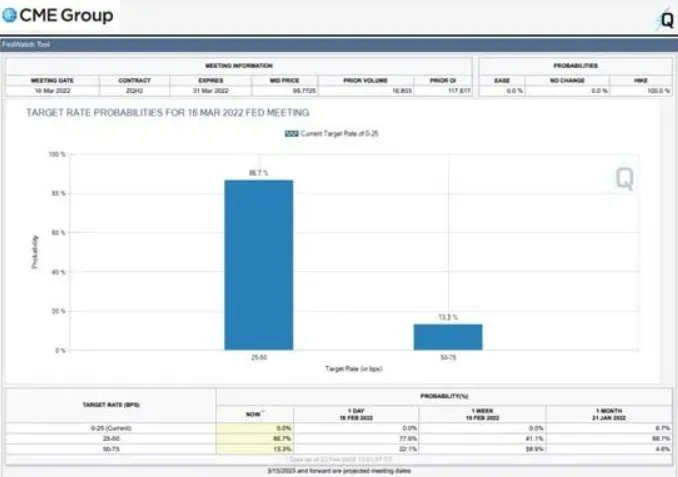

美聯儲(Fed)在3月17日02:00的利率決策會議(FOMC)就要進行升息動作,依據芝商所(CME Group)的FedWatch工具預測3月升息機會是100%,其中升息1碼(0.25)的機率是86.7%、2碼(0.5)的機率是13.3%。

2022年1月開始加速縮減購債的力度,這也間接表明後續升息、縮表的路徑是確定的,僅執行路徑的速度還未確定。美聯儲(Fed)的目標任務是「降低高通膨」、「提高勞動參與率」,在原物料上漲、供應鏈中斷以及烏俄地緣戰爭問題,僅採2021年美元升值抑制通膨的力度顯然不夠。因此,美聯儲2022年的貨幣政策重心將放在利率上,預期在2022全年升幅度至少5碼以上,最鷹派也不排除7碼以上,關鍵在通膨是否順利被壓抑。

延伸閱讀:

- 一文搞懂 美聯儲FED新聞「1碼、BP、QE、Taper、升息、縮表、通膨、FOMC」是什麼意思!

- 美聯儲的前世今生,能影響世界的「FOMC會議」如何誕生的!(一)

- 美聯儲的前世今生,能影響世界的「FOMC會議」如何誕生的!(二)

- 金融核彈SWIFT是什麼東西?美國如何影響SWIFT制裁? 一文說明SWIFT運作方式!

- 姜還是老的辣!巴菲特的波克海瑟威公司站上50萬美金(股)歷史天價!