很多時候我們會聽到,現在股價高檔要留意下修的風險或現在的股價在低檔可以開始進行布局,這時你心中一定會想,股價的高檔或是低檔這些位階,是如何判斷的?這次我將告訴你,我如何透過『量化位階評價法』評估股價的位階,同時我也會告訴你這種『量化位階評價法』的缺點,避免你陷入投資方法的誤區。

核心1,標準差

標準差是一種機率統計的運用,也是『量化位階評價法』的核心。簡單來說我們可以透過一段時間股票的均價,搭配當下的股票價格,根據當下股價偏離此均價的程度,給予一個統計數值的評估,這個評估的數值就是所謂的標準差。要計算出標準差的方法我就不贅述了,想學的朋友可以參考維基百科的公式來做運算。

透過後面的常態分布介紹你會更明白每一個標準差和股價分布的真實情況。

白話看標準差就是,衡量股價偏離均價的單位,當標準差越大表示股價在這段時間,屬於相對高價的區間;反之標準差越小在這段時間,屬於相對低價的區間。

核心2,常態分布

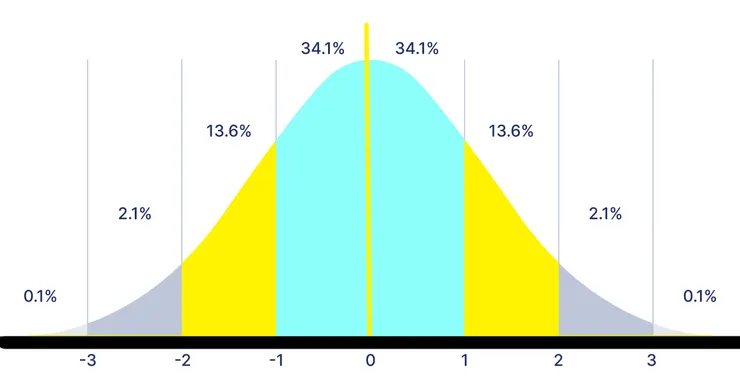

下面的圖是統計學的常態分配模型圖,X軸就是所謂的標準差,按照模型的分布來看。

- 股價落在±1個標準差的機率是68.2%(34.1%+34.1%)

- 股價落在±2個標準差的機率是95%(68.2%+13.6%+13.6%)

- 股價落在±3個標準差的機率是99.6%(95%+2.1%+2.1%)

透過以上的機率分布,我們可以將其視為,現在股價在過去歷史價格的分布百分率,以下為範例說明。

注意事項常態分布的百分比,並不表示今日買進後會上漲或下跌的機率,僅能用於描述現在股價和過去股價的相對關係。

- 買在+2個標準差之下按照模型來看,現在股價相對過去的股價統計,用百分比來看僅有2.2%(2.1%+0.1%)的股價會大於目前的價格。

- 買在-1個標準差之下按照模型來看,現在股價相對過去的股價統計,用百分比來看僅有15.8% (13.6%+2.1%+0.1%)的股價會小於目前的價格。

看到了這邊我想你已經知道,買在低表準差時,未來就有機會獲利,但投資不會這麼簡單,這世界上沒有百分之百的獲利方法,過去不一定完全代表未來,因此你後續也必須要對於『量化位階評價法』的缺點有認識。

量化位階評價法,盲點解析

先破題『量化位階評價法』不是十全十美的獲利方程式,就算買在極低的量化位階,還是有可能會虧損;最大的主因是,此評估法不具有預測趨勢的特性。

文章到了這邊你會發現,這個方法其實不考慮公司經營能力,或是投資市場的總體經濟概況,單單只用此量化評估方式進行投資會有可能遇上價值陷阱,所以必須慎選評估的對象。

關鍵點:一定不能不要將此估價法運用在,沒有基本面的標的或是投資市場。

量化位階評價法,實際案例

按照常態分布,我會將標準差數值轉化以下3個區間,進行量化位階的評估。

- 標準差大於1:高

- 標準差小於-1:低

- 介於1至-1:中

以富邦台50(006208)為例子,我蒐集了過去,90天(60MA)、180天(120MA)、1年(240MA)、2年(480MA)、3年(720MA)、4年(960MA)、5年(1200MA)的股價,時間是根據2024年1月15日為收盤價基準點。同時我將此數值透過標準差的計算後,得到了以下的數據。

2024年1月15日的收盤價格75.95,整體來看有180天和1年的數據在高位階,其餘數據皆顯示目前的股處於中性的位階。把投資週期放長其實目前的股價,並沒有特別高或特別低的位階出現。

至於你問我能不能買,只能跟你說我的人生與你的人生不會是複製貼上的相同內容,所以主觀的決策還是需要你自己來進行喔!

總結

從累積資產的角度出發,我會希望我能夠在股價低的時候多累積一些,具有價值的資產部位。我相信好的資產,不會長期到被低估,而是會隨著時間價值持續向上。

在投資上時間是不可逆的,但透過『量化位階評價法』我能夠知道,現在的價格相比於過去,究竟值不值得我進行投入。

誰都會想要從股市中撿便宜,但最大的前提是你究竟有沒有SOP來評估便宜這件事。

🟦關於Hank

目前Hank的沙龍文章,目前是採取開放式閱讀模式,如果你喜歡我的文章,歡迎單筆贊助或透過沙龍的持續訂閱方案來繼續支持我。走向開方式閱讀文章的過程雖然辛苦,但我相信能遇到一群,與我理念相同的讀者是很幸福的一件事!

誠摯的邀請你與我一起,每天進步一點點,建立未來的美好生活❤