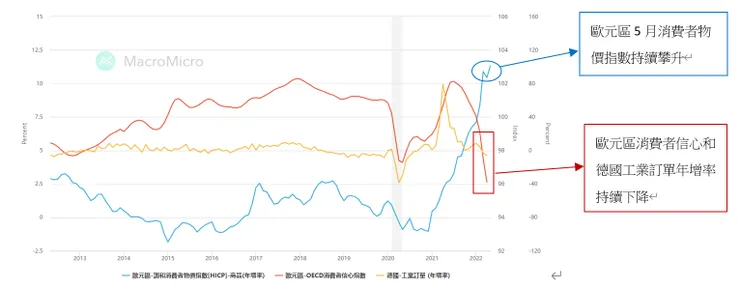

上周成熟市場股市中,以歐股下修的幅度最為劇烈,通周下跌2.4%,尤其又在德國、荷蘭港口出現勞動力放緩及罷工問題,使原本預定送往美國的大量貨櫃不斷堆積,造成全球塞港的情況持續蔓延,需要數月時間才能消化,恐持續推升商品價格。 6/29美國、歐元區、英國三大央行總裁在葡萄牙舉行的論壇上,共同表達對通膨的擔憂,其中歐洲央行認為回歸疫情前低通膨時代的機率微乎其微,歐洲能源價格深受烏俄戰爭的影響持續推升通膨預期,ECB預計於七月啟動升息似乎已箭在弦上。

由STOXX50的日線圖來看,100日線走勢持續向下,指數接連於ECB和Fed利率決議後大幅下跌至3400的支撐點位後反彈,目前價位於3400-3600區間震盪,CCI趨勢指標持續於0線上下徘徊,由於長線上並不看好歐股的表現,建議可採取短線低買高賣的區間操作,目前價位已接近今年低點,可配合MACD指標和CCI趨勢指標突破0線並持續向上作為買入訊號,上方壓力位置在3600。

若有突破,股價才有進一步上漲的動能,並持續挑戰3850的壓力位置,下方支撐位於3400,須注意股價可能在七月ECB的利率決議後有進一步的修正,跌破此支撐價位,下探2020年疫情低點的2700位置。

今日關注資料

14:00 德國進出口

17:00 歐元區生產者物價

本文內容由協力廠商提供。ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由協力廠商的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。