如果要提出一檔討論度最大的台股,台積電絕對榜上有名,一來是作為護國神山,其重要性不言可喻,二來是即使身為市占率最高、最有競爭力的晶圓代工廠,但投資人對台積電的投資看法卻也是差異頗大,有人認為三百多的台積電才有投資價值,卻也有人認為台積電未來肯定四位數,現在隨便買都賺。

我不是業界人士,擁有的資訊也跟大部分的人一樣是從財報跟法說得知的,所以關於半導體產業趨勢或是台積電競爭力這方面,我無法提出什麼獨特或前瞻的分析,當然台積電不論是競爭力、獲利能力或是管理能力都是公認的優良,台積電歷來的財測準確度也是非常的高,因此這邊我就不著眼於台積電的財報,而是單純的從財測及本益比來判斷台積電未來可能的價格範圍。

台積電2022、2023的EPS

先來複習一下本益比公式:本益比=股價/EPS、股價=本益比*EPS

因此想預估未來股價就得先預估未來EPS:未來股價=未來EPS*本益比

而要預估台積電未來的EPS則要從未來的營收及稅後淨利率著手,這些數據台積電法說都找的到,下面是新聞媒體整理今年七月台積電法說的重點:

雖然重點很多,但在預估EPS方面,我們關注的只有兩點

- 上修今年營收成長至 34-36%,重申未來幾年營收年複合成長率15-20%

- Q3營收估達5880-6118億元,毛利率估 57.5-59.5%,營益率 47-49%

知道了營益率之後可從財務比率去推估稅後淨利率,下圖是台積電近幾季的財務比率:

從上圖可看到台積電最近的營益率跟稅後淨利率大約差4%,法說公布Q3的營益率大約是47-49%,我們抓保守47%,因此稅後淨利率大約是43%。

營收部分目前7、8月營收合計為4048億,看起來Q3抓6000億是有可能達到的,所以Q3稅後淨利為6000億*43%=2580億。台積電總股數為259.3(億)股,可算出Q3 EPS=2580/259.3=9.95

Q3算完再算Q4。法說預估今年總營收成長34-36%,目前看起來高標36%是非常有可能達到的,因此2022年總營收=15874億*1.36=21588億,Q4營收=21588億-10252億(Q1+Q2)-6000億(Q3)=5336億,套用稅後淨利率43%及股數259.3(億)股,Q4 EPS=5336*0.43/259.3=8.85

台積電Q1、Q2的EPS為7.82、9.14,因此預估台積電2022年EPS為7.82+9.14+9.95+8.85=35.76

至於2023的EPS,法說公布未來幾年營收年複合成長率15-20%,保守起見成長率抓15%,因此2023年預估營收為2022年預估營收21588億*1.15=24826億,稅後淨利保守的抓40%,套用股數259.3(億)股,可概估出2023年的EPS為24826*0.4/259.3=38.3

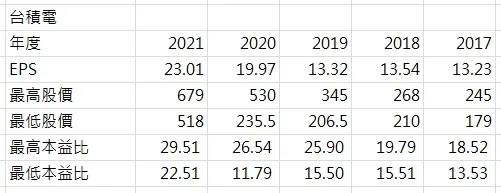

本益比區間及股價高低範圍

上圖為近五年台積電的股價範圍及本益比區間,可以看到當2020、2021年股市大多頭時市場給予台積電的本益比最高可以估到29,但當股市空頭或殺盤時,本益比最低可以低到約12,因此可以設定台積電的高低本益比空頭時為12-18,多頭時22-29。

2022年無庸置疑的是個空頭年,空頭本益比區間為12-18,用預估EPS 35.76來計算,台積電今年合理的股價區間應該是在429-644之間。台積電今年最高價為688,到9月中為止最低價為433,目前看來還算在估算範圍附近,2022年剩下的三個月內股價我認為應該也是在這個範圍內上下波動。

至於2023年台積電的價格範圍,2023年台積電的EPS預估為38.3,如果2023仍然是空頭年,則本益比區間為12-18,合理股價範圍為460-689;如果2023是多頭年,則本益比區間為22-29,合理股價範圍為849-1110。當然以上的價格範圍是基於台積電目前的營收獲利及財測去概算的,未來如果營收獲利或財測有較大幅度的變動,預估EPS及價格範圍也必須隨著再做動態調整。

最後回到現在的情況來看,雖然目前半導體景氣非常低迷,台積電也依然跌跌不休,但是以台積電目前的營收獲利及市場願意給予的本益比來看,既便2023年股市還是持續走空,430-460元應該就是台積電這兩年的低點了,如果股價觸到這個價位我認為是可以投入較大筆的資金的,未來股市撐過這波空頭邁入多頭後(不負責任預測少則半年後、多則一年後),市場給予台積電的本益比也會隨之提高,股價轉為持續的上漲應該是可預見的,大膽一點的說甚至四位數也是可以期待的。