上次發文時是約在半年前台股約在18000點左右,當時我認為如果景氣能夠持續穩健,那麼一兩年內台股漲到24000點應該是可以期待的,結果沒想到不用等到一兩年,才半年的時間台股就強勢突破了24000大關。

總計台股從一月的17900點漲到7/11的24400點,七個月就漲了6500點,漲幅約36%,而追蹤大盤的0050漲幅也達到了50%,可以說2024上半年就算只買指數就贏了大部分的投資人,由此可見台股的漲幅真的非常驚人。

除了大盤之外,拜NVDIA超預期的獲利所賜,台股伺服器、半導體等AI相關產業也都有很好的表現,即便是過往波動較小的大型股如台積電等,今年以來的漲幅都不小,譬如台積電漲幅64%、鴻海漲幅104%、聯發科漲幅41%、廣達漲幅43%。可以說台股上半年就是台積電、大型電子股及AI概念股的天下。

通膨數據公布,當壞消息開始成為壞消息

雖然上半年台灣及美國的股市表現都很優異,但如果從幾個最新的總體經濟數據來看,景氣其實已經開始出現隱憂。

首先是通膨,2022年高漲的通膨造成經濟衰退,讓全世界政府都致力於打擊通膨,因此過去一年多只要新公布的通膨數據低於預期,股市基本上就會上漲,這就是所謂的"壞消息就是好消息"。

但7/11美國公布最新通膨數據時,美股的反應卻不同以往。下面可以看到7/11最新通膨數據公布後,納斯達克跟S&P500卻都出現了不小的跌幅,這顯示出通膨壞消息開始真的成為壞消息了。

納斯達克指數

S&P500

失業率及耐久財顯著惡化

再來是美國失業率及耐久財訂單。

下圖是最新公布的美國長期失業人數及耐久財新接訂單年增率,可以看到美國的長期失業人口開始顯著增加,這表示企業雇聘意願降低,由此可推測企業獲利成長開始趨緩,且由於失業人數增加,民眾消費數據也會開始下降。

美國長期失業人口

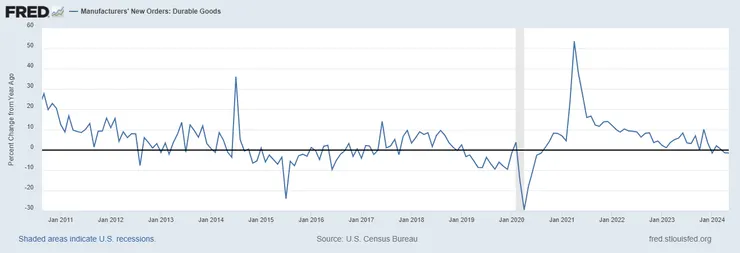

下圖可看到美國耐久財新增訂單年增率持續下降,且已經連續兩個月負成長。這個數據的走勢也證明了企業獲利成長開始趨緩的推測。

美國耐久財新增訂單年增率

降息開始,經濟衰退機率大增

通膨下降及失業率上升基本上就是降息的前兆,雖然預期降息帶來的資金效應可能會讓股市先迎來一波漲幅,但一旦真正降息了,就代表了經濟成長開始趨緩甚至邁入衰退,這其實是對股市帶來負面影響的。

下圖是美國基準利率對應S&P500指數走勢,可以很明確地看開始降息後S&P500便邁入空頭,且經濟也開始步入衰退期(灰色區塊時期)。

2000年、2007年、2019年降息與S&P500

考量風險,降低持股比重

雖然看起來像是馬後炮,但其實這篇文章我在7/12就開始動筆,只是因為懶惰的緣故一直拖拖拉拉沒有完成,走筆至此已經是7/22收盤後了。總計這段期間台股從7/12的24000點下殺到今天收盤的22200點,短短六個交易日就殺了1800點,尤其是近三個交易日分別跌了371、529、612點,下殺幅度非常恐怖,而且目前看起來沒有止跌的跡象。

由於看到前述的總經數據狀況,我自己是在7/12大跌473點那天就賣出大部分電子股並將持股比例降至五成左右,後面視情況可能會再次降低持股比重。投資人應該好好檢視現在的資產配置及持股比重,如果持股比重過高,我建議要儘快降低比重,現在應該先減少獲利回吐或虧損幅度,以風險考量為優先。

另外大跌了就開始聽到有人在喊低檔買入0050及台積電,我認為如果是有閒置資金的投資者,且已妥善規劃分批買進的時間及價位,那的確可以趁大跌時依照規劃投入資金,陸續買入;但如果單純只是因為大跌覺得可以抄底或資金不足想all in的投資者,那我覺得一樣還是優先考量風險,等降息結束後再進場可能是比較好的時間點。