今年度(112)年的報稅季要開始了,從5/1開始就可以開始申報所得稅囉,跟著指南走一輪,就可以安穩睡了

網路申報篇:

6種驗證身分方式

1、需要讀卡機:

- 已註冊健保卡+密碼:衛服部領口罩系統的那個密碼,預設是西元年出生年月日(8碼)

- 自然人憑證(戶政事務所臨櫃申請)+密碼

2、無須讀卡機

- 電子憑證(金融機構臨櫃申請)+密碼

- 查詢碼(自然人憑證或已註冊健保卡至4大超商多媒體資訊機取得)+戶口名簿戶號

- 行動自然人憑證:自然人憑證註冊&綁定手機APP後,使用手機指紋/臉部辨識後登入

- 「手機號碼」+「健保卡卡號」,進行「行動電話認證」:注意要使用納稅義務人本人所申請的月租型手機門號才能驗證

手機申報篇

P.S 使用網路申報或是手機申報的話可以額外抽獎喔~現場申報篇(可先線上預約)

要攜帶的物品:

- 已經註冊過的健保卡:可以在現場給健保卡註冊人員確定是否已經註冊過,如果忘記健保卡的密碼,也可以到現場重設。

- 身分證:驗明正身

- 如果要幫忙查所得財產的話:另外需要帶拜託你的人的身分證正本+委託書(現場有)

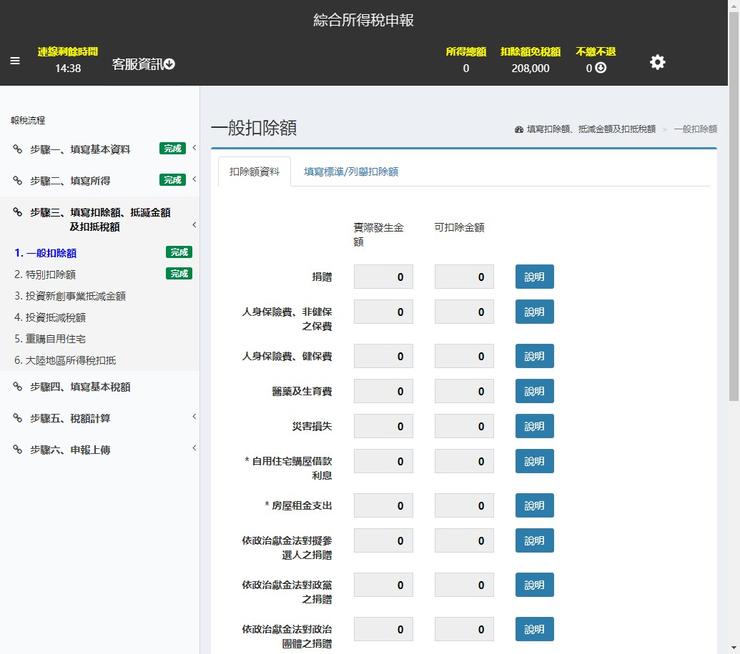

免稅額及扣除額篇

免稅額:

每人 NT$ 92,000;年滿 70 歲的納稅義務人、配偶及受納稅義務人扶養之直系尊親屬調高每人 NT$ 138,000。

note:免稅額的可扣除金額是看每一個申報戶裡面的人數:例如夫妻合併申報並且扶養兩個親屬(未滿70歲),則可以扣除NT$ 368,000

note2:可以列報扶養的親屬是有條件的:60歲以下需要檢附無謀生能力證明、60歲以上則無庸檢附,但皆需要有扶養事實喔。

note3:要特別注意的是,當你將受扶養親屬列入你一起申報後,請記得要一併申報他們的所得喔(如果是現場申報可以幫他們查調所得後再申報時匯入),以免之後可能會因為漏報被補稅~

note4:列報扶養親屬並非總是有利的,可以多加試算不同情況後決定

標準扣除額及列舉扣除額:

標準扣除額:

單身申報戶可以扣除NT$ 124,000,配偶合併申報戶可以扣除NT$ 248,000。

note:注意標準扣除額只有分單身或是有配偶合併申報:例如夫妻合併申報並且和扶養兩個親屬,還是只能扣除248,000元,與免稅額計算人頭的方式不同

列舉扣除額:列出常見(政治獻金部分請詳閱)

- 捐贈:

捐給符合規定的教育、文化、公益、慈善機構或團體,或透過中央主管機關設置專戶對指定運動員的捐贈

(每一申報戶不超過綜合所得總額 20% 為限)

捐給政府則無扣除金額限制 - 保險:

人身保險保費,含人壽保險、健康保險、傷害保險及年金保險、勞保、就業保險、軍公教保險、農保、學生平安保險、國民年金保險以及健保

(每一被保險人每年扣除限 NT$ 24,000)

note1:如果受扶養親屬非直系親屬,他的保費支出不能列入

note2:要保人與被保人非同一申報戶,要保人保費支出不能列入

3. 租屋支出:申報戶內每個人在境內供自住所支付的租屋租金,

(每一申報戶每年扣除限NT$ 120,000)

注意如果受扶養親屬非直系親屬,他的租金支出不能列入

4. 自用住宅購屋利息:每一申報戶以 1 屋為限,要以當年實際支付的利息支出, 減去儲蓄投資特別扣除額(最高可扣除NT$ 270,000)後的餘額申報扣除,並且 不可以跟租屋支出同時列舉

(每一申報戶每年扣除額限NT$ 300,000)

5. 災害損失:遭受不可抗力的災害,須檢附稽徵機關在災害發生後調查核發的

災害損失證明,或提出能證明其損失屬實的證據

(無扣除金額上限)。

6. 醫藥生育:申報戶內每個人的醫藥和生育費用,或因身心失能無力自理生活而 須長期照護者的醫藥費

(無扣除金額上限)

note:已受有保險給付部分,不可以扣除,因為並未實際支出

標準扣除額跟列舉哪個比較好呢?

因為標準扣除額以及列舉扣除額僅能夠擇一而已,最簡單辨別的方式在於如果以手邊保留的相關收據後列舉扣除額,單身申報可以超過扣除NT$ 124,000,配偶合併申報戶可以超過扣除NT$ 248,000,否則基本上選標準即可~

特別扣除額

特別扣除額則是除了標準/列舉扣除額外另外可以再扣除的金額,不因選擇標準或是列舉而有影響

- 財產交易損失扣除額:當年度無財產交易所得可供扣除或扣除不足者,保留至以後3年度之財產交易所得扣除之

note:請提供實際買賣文件影本。(私契及價款收付紀錄、法院拍賣拍定通知書或其他證明文件)

- 薪資特別扣除額/薪資必要費用:費用部分每項限收入的 3%

(以申報戶內的領有薪資人數計算,一人可以扣除NT$ 207,000,例如雙薪家庭,則可以扣除NT$ 414,000) - 身心障礙特別扣除額:領有身心障礙證明或精神衛生法第3條第4款規定的嚴重病人。

(每人每年扣除額限NT$ 207,000)

note:請提供身心障礙證明影本或專科醫生的嚴重病人診斷證明書影本

- 幼兒學前特別扣除額:納稅義務人申報扶養5歲以下〔民國106年(含該年)以後出生〕之子女

(每人每年扣除額限NT$ 120,000)

如果適用稅率或是基本所得額超過一定標準者不能扣除(排富條款)

- 教育學費特別扣除額:申報扶養就讀大專以上院校子女的教育學費,但已接受政府補助者,應扣除該補助之餘額

(每人每年扣除額限NT$ 25,000)

繳費收據影本或其他足資證明文件

- 儲蓄投資特別扣除額:存款利息、儲蓄性質信託資金之收益等

(每一申報戶合計全年限NT$270,000) - 長期照顧特別扣除額:原則上於符合規定聘雇之外籍家庭看護或是使用長期照顧給付及支付己準服務或入住住宿式服務機構全年達90日

(每人每年扣除額限NT$ 120,000)

如果適用稅率或是基本所得額超過一定標準者不能扣除(排富條款)

應檢附文件請參

單身領薪族的免稅門檻:年所得低於 NT$ 423,000

雙薪家庭的免稅門檻(無小孩):年所得低於 NT$ 846,000

雙薪家庭+未滿5歲小孩的免稅門檻:年所得低於 NT$ 1,150,000

小結:

關於報稅有許多眉眉角角,如果想要各種報法的差別,例如只列報一個受扶養親屬,夫妻分開計稅、股利是否分開計稅等等,直接在系統上操作,系統會自動將最優惠結果顯示出來,只要將要檢附的文件準備好,其他的就交給電腦試算,有問題再打電話詢問客服專線,就可以安全下莊本年度的報稅季囉。