以為可以上天堂,結果通通住套房

資料來源:工商時報 2023/9/28

2022年美國強力升息,短時間、速度快加上幅度超高的升息讓市場所有人措手不及,主因在於美國FED對於利率政策的架構已經改變,以往看到黑影就開槍的方式轉為依據經濟情況而有所調整(詳見:柏南克談聯準會:二十一世紀貨幣政策),對市場當然造成很大的衝擊,股債大跌後,通膨逐漸降溫,但這輪通膨下降主因在於原物料價格的下跌,加上2022年通膨的高基期,讓投資人以為通膨的降溫將持續。

各投信等金融業者當然不會放過如此大好機會,美債大跌的階段就此失憶,開始就美債跌深、通膨降溫、升息尾端開始大作文章,鼓勵投資人配置債券,努力抄底,搭配美債頗高的殖利率以及”可能降息”的大利多,加上美國超優信評、美債有保障不會倒且長期持有債券不會賠錢、當美國的債權人等等。帶起了投資長天期美國債券的風潮。

然後…. 你就套牢了,而且價格越低越買。越買越多,持續攤平的人不少。因為大家都篤信”很快會降息”。

你看到的都是假的,債券ETF和債券就是不一樣!!

先來澄清一下各金融機構在推廣美債長天期ETF時的銷售點

1.殖利率高 (指到期殖利率)且持有債券到期可保本,債券ETF很安全

2.美國公債信評最高,具有波動低、評級高的特色,相當安穩且安全

針對第一點,殖利率是你持有債券到期,期間所有的息收加上最終的本金返還後所計算出來的年化收益率,例如你以98元買進一檔債券(假設1年後到期),票息5%,你的到期殖利率為拿到本金返還的100元扣除成本98元,等於2元獲利,加上那一年的5元利息,殖利率為 (2+5)/98=7.14%。

問題來了,債券ETF是一籃子債券的組合,並無持有任何債券到期,每當債券指數調整時,都會將部分被剔除的債券賣出,有Youtuber說”到期殖利率可以想像成,當債券到期時可拿回金額的年利率,如同長天期的定存一樣,如果到期殖利率愈高,代表得到的配息愈高,所以仍有不錯的配息,因此不用管短期間的波動”。基本上以債券ETF來說是很有問題的,除非你買的是目標到期債券ETF(尚無發行)。所以殖利率僅供參考,業者當然也只會提供這數字,畢竟目前美債殖利率數字都很漂亮。因債券ETF無法持有到期,你長期持有債券ETF獲利的關鍵還是在價格的波動。你是永遠等不到債券到期返還本金的。

第二點,美國公債信評高是客觀事實,不容否認,但是”波動低”、”安全”絕對有待商榷,投資人都忘了2022年債市大屠殺那一段,2022年美國猛烈升息,許多壽險公司因為持有大量美債而慘遭大額損失,最知名之一的為三商美邦人壽,因為美債部位大受傷,瀕臨倒閉危機。所以所謂的”安全”只是口號,不代表不會虧損。後來的矽谷銀行事件也是類似的情況。

資料來源:今周刊

當然業者表示,利率已經升到相對高點,大幅升息可能性極低,加上通膨已經降溫,升息導致債券價格下跌的風險相對低,我想這樣的分析是對的,確實可以依據這樣的想法持有債券。

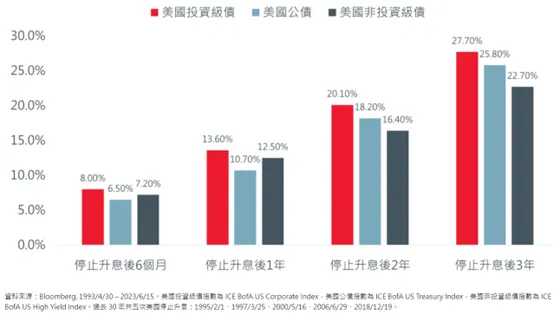

升息末段進場賺錢機率高~ 那你賺到了嗎?

資料來源:瀚亞投信官網

但是升息循環末端不代表會降息,如果有經歷過前段低利率時期的投資人一定記得,2009年將利率降至0%後,有多少預測機構一直稱需要升息。

當時言之鑿鑿惡性通膨即將到來,因為油價上漲將帶動通膨,所以FED將會很快升息。但一直到了2013年才有所謂的Taper(緊縮),還不是升息,到了2015年才緩緩升一點點,到2017年好不容易升到了0.5%左右(自2009年已經過了8年),到了升息終端2019年也才升到2.5%左右,與金融海嘯前相較,經歷10年的低利率環境依舊沒有太大改變。(2007年基準利率約5.25%)。

各位因升息到頂而買進債券的投資人,你這次想等多久? 當然你會說”這次不一樣!” 因為升息已經到尾端,這次又是猛烈升息降通膨,所以有機會很快馬上進入降息循環,而且各大機構都預測最快今年,最慢2024年就會降息。但這次通膨真的很快就下去且不復返? 通膨下去了所以就應該降息嗎?

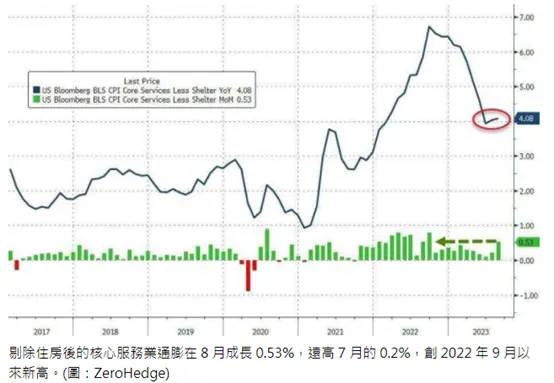

我們來看看通膨,真的降”回”去了?

資料來源:財訊

首先,無論你怎麼認知美國的通貨膨脹,有幾點事實要先認清

- 綠能需求和碳關稅,將推升能源價格和出口成本。

- 全球化破碎,成本不在是企業設廠唯一考量,半導體就是一例。

- 中國世界工廠時代結束,廉價勞力難以取得。即便東協和印度的勞力補上,破碎的生產鏈對成本而言仍較以往高。

其次,就心理面的預期而言,當市場越相信Fed將改變方向降息,升息對緩和通膨的效果就越差(想想股市的財富效應),Fed將不得不升息(即便幅度趨緩),因為通貨膨脹已經深植經濟,是每個美國人的頭等問題。

另外別忘了FED的心魔,1980年代伏克爾升息打擊通膨,曾經讓通膨”順利”下降,但仍死灰復燃,這樣的歷史經驗讓FED十分謹慎,即便通膨下降仍要觀望,因為寧可保持高利率一段時間,也不要降息後又讓通膨的火燒起來,上次80年代的經驗是如果貿然降息,通膨又起來後的結果是升息到20%才壓下來。這點鮑威爾有講過類似的暗示。因此個人很相信”Higher for Longer”,只是很多人股市漲3天就忘了這句,覺得鮑叔愛開玩笑~~ XD

最後,我們談談比較學術的利率架構,目前FED針對利率目標2%,並不是只當通膨降到2%就達標,而是長期平均通貨膨脹率降到2%才達標,這個平均是多久的平均尚沒有公布,但可以清楚了解的是,依據目前全球貿易開始破碎的情況加上美國服務業就業火熱的情景,降到2%已經相當困難,你要長時間維持在2%以下,難度更高。

因此,個人十分篤信(或說是期待~),有相當高的機會存到”6%”以上的美元定存,6%代表甚麼意義,台灣加權指數近25年的年化複合總報酬率約莫10%。現在台股價位是16XXX,你認為存6%的美元定存(零波動&保本)和10%的台股年化總報酬(16%的波動率)哪一個划算?(除非你美元成本過高,不然近期換美元的匯率成本都有賺),如果你認為老美要你存的美元利息好棒棒,那股市確實要小心了,而債市受限於高利率環境,以及可能持續升息的突發事件,我認為短期內要賺資本利得必須有相當時間的等待。

你要繼續等下去? 確實有機會,利率可能走勢分析。

利率要下去,短期內最有可能的就是發生黑天鵝事件,美國經濟受到某突發因素(例如Covid-19)忽然大幅衰退,FED不得不降息應對,這時候你手上的債券確實能賺一波,但老實說這個機率偏低。

比較有可能的情況應該是Higher for Longer,就是維持在目前5.25%~5.50%的水準”相當長”的時間,期間也許還會升息,但預料幅度可能就是1-2碼,至於高利率維持多久? 看經濟承受度和通膨鬆動的情況,以目前美國經濟火熱加上通膨頑固的情況是很難有降息可能的。

最後可不可能大幅升息? 如JP Morgan小摩執行長談的,大家還沒為7%的高利率做好準備,說實話個人雖然希望達到7%,但要達到7%應該是機率頗低,唯一我能設想到的情境應該就是原物料價格大漲(可能中國經濟大幅回溫),加上美國經濟過熱導致服務業成本持續大漲、物價失控,不過要有這情況有點難,屆時利率可能也不只7%了,金融體系大亂。

美長債投資是場媒體和業者的遊戲,因為這個分析太有道理,大家都認同,但…….

零零總總談了美國長債的投資、利率和通膨,希望投資人可以在美國10年期債殖利率突破4.5%的當下好好思考,是不是應該持續投入這場媒體和業者塑造出來的投資標的,就分析而言確實十分有理,鏗鏘有力,但金融市場有趣的地方就是常常最有道理的分析錯的最離譜(讓我不禁想到錯過那個沒有EPS又快破產的特斯拉~),希望投資人可以停看聽,好好思考自己手中的美國長債部位應該如何處理才是。投資永遠有風險,過去績效不代表未來,股神巴爺爺都在買短債了,只有台灣人一窩蜂買長債~~~慎之!

-----------------------------------------------------------------------------

數位分心時代,耕耘文字不易,若喜歡我的文章,或覺得我的文章對你有幫助,請追蹤、訂閱、分享、開啟小鈴鐺(誤~XD),留言並點擊愛心。若能打賞贊助咖啡錢,那將是更好的鼓勵~ 感謝您~

------------------------------------------------------------------------------