回顧今年投資過程,先從個股的操作做一個整理,檢視今年操作上有什麼可以更精進

公司簡介

大綜電腦系統公司(3147)主要從事資訊系統整合服務,包含電腦軟、硬體設備之經銷及系統整合,並提供網路規劃設計與施工、專業技術維修、顧問服務及軟體設計等全方位服務。

入場理由

這檔是屬於投資冷門股且非主流,看好半導體產業的成長,台積電赴美國發展而需要大量設備建置,會帶動專門做電腦設備相關的大綜營收。2021年10月因為有消息指出主要客戶聯發科的大單會陸續貢獻營收,所以我買了兩張並打算長期持有一年,2022領到了4塊的股利,並且在除息後加碼一張,均價55.5。

持有過程

2022年底投資狀況是帳上持股套牢,於將手上過去因為消息面而買進的標的,認賠轉移到獲利穩定的大綜,陸續增加持股到11張,包含股息大概成本53。202302在經歷台股下殺後又回到成本價,因為會擔心抱著獲利又回吐,於是陸續出脫持股,最後在目標價65之前分批出清,成交均價56.4。6月來看賣的時間的還算可以,但賣的太快導致成交金額並不高,3月漲到69的高點後股價就在60-69這段區間盤整直到6月。

藍色為買進日,橘色為賣出日

後續追蹤

2023/6/13月操作修改過去只看支撐壓力及基本面,改以估值的方式當作入場依據,重新計算目標價。以2022年EPS6.88元計算,換算當時股價64.8代表市場預期未來5年EPS大綜會以5%幅度衰退。那麼就要進入酸民模式,評估市場是否有低估。

- 成長動能: 企業軟硬體建置、雲端及資安業務及顧問服務的成長。未來也會增加AI及ChatGPT技術顧問人員,並進軍智慧製造領域。根據IDC預估,台灣資訊服務市場規模將從2023年的28.64億美元成長到2027年的33.52億美元,年複合成長率(CAGR) 5%的穩定成長。

- 同業比較: 大綜營業比重主要是硬體代理,敦陽科主要是做軟體做售後服務,後者有加值型獲利的關係,所以過去法人給的本益比較高,這點可以從營益率及毛利率看出敦陽科都優於大綜。所以後續觀察動點是大綜是否有持續切入高毛利軟體代理,看服務及顧問比重是否有提升。可以發現以往敦陽科的毛利率都是高於大綜,但自從2023Q2之後,這個差距有明顯的縮小。

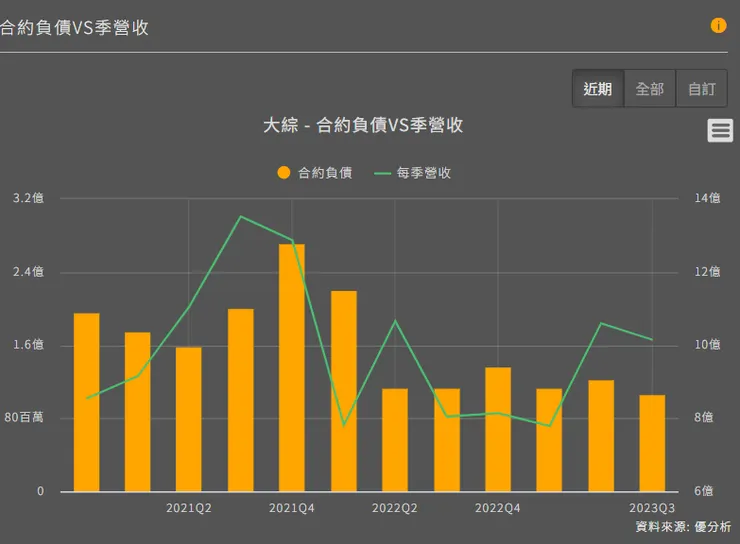

- 單一客戶集中問題: 2021年大綜主要客戶主要集中在台積電及聯發科身上,看營收占比前兩名31.06%及14.87%就佔了一半,營收成長動能可從合約負債找到答案,但公司有指出這是專案訂單,所以在合約負債與營收關係中可能沒有這麼明顯看出彼此之間的增長的關係。2022年客戶佔比回歸正常,只有另一間公司占比10.64%,其餘客戶沒有超過10%。2023年目前為止也是一樣低客戶佔比並未太大。

- 營收及獲利是否有成長: 營運槓桿大概1.08,所以只要觀察營收是否有維持,且毛利是否有變得越來越好。

操作檢討

2023年6月以估值方式算出目標價99.5,報酬至少有40%空間,但因為與其他標相比,淺在上漲空間就較小,所以後續只以短線操作。而2023/11/2時Q3財報公布之後影響股價往上的原因就是毛利率追上敦陽科,代表他加值服務的內容有所提升,獲利持續上升,於是最後股價超過目標價99.5,最高來到119。

總結買入金額在2022年以來佔比最多979,491(包含後面3次短線交易),獲利統計報酬率4.71%。很可惜的是3月的時候就先出清大部分持股,而Q2財報出來之後並沒有再進場,錯過了最後一段漲幅。但以他穩定的獲利及配息,確實是一間會想長期持有的公司。

所以這次的檢討告訴我們,投資想要獲得超額獲利,大部分還是需要耐心等待,長期持有並持續追蹤財務數據,等待催化劑的來臨。