最新CPI分析

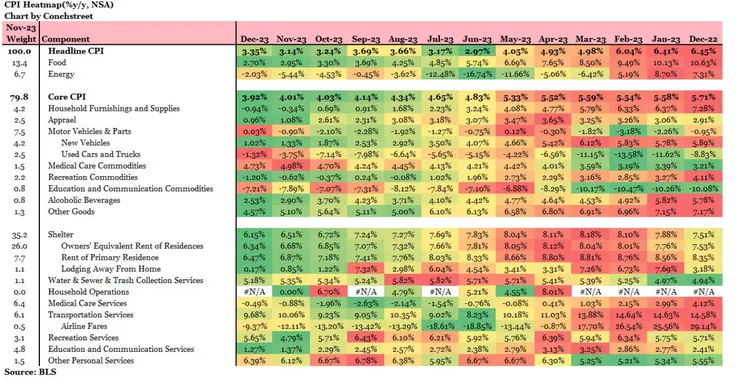

1 CPI熱力圖一覽

Headline 3.4%與Core CPI 3.9%,年增率雙雙高於市場預期;月增率也都反彈至0.3%的增長。

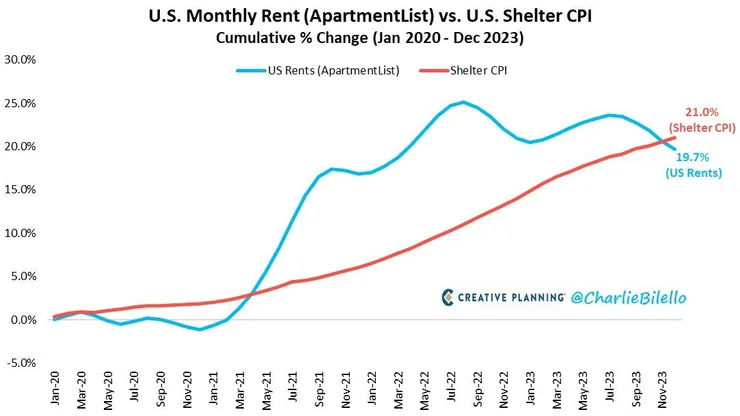

雖然整體數字不好看,但占比最大的住房項(Shelter)持續傳來好消息:住房通膨從2020年起的累計漲幅,已經Catch-Up真實的房租數據(ApartmentList)。

2 CPI住房(累積) vs 實時(累積)

不過雖然核心CPI中的房租呈現樂觀,但鮑爾多次提及的「超級核心」則還是主要掛勾於服務通膨,這塊依然黏著。

根據亞特蘭大Fed分行的薪資追蹤,12月整體的薪資成長率仍保持在5.2%的高水位,與11月相去不變。

另外,前些日子公布的小型公司調查,裡面的細項薪資計畫(Wage Plan)平均領先薪資成長率9個月,而最近又開始向上反彈。這樣的趨勢持續的話,未來核心CPI的放緩進度將不樂觀。

3 NFIB薪資計畫領先薪資成長率

本周盤勢與數據

不過市場對高於預期的CPI反應卻相當平淡,一個原因除了CPI的住房持續好消息外,周五的PPI表現也相當好,核心PPI已經小於2%了。

我本周則是繼續維持大部分短債不變,有以下幾個原因:

- S&P 500面臨歷史前高4,818.62點,線型上有雙頂的壓力存在。

- 市場情緒依然太過樂觀,如AAII散戶情緒調查顯示,當前看多的比例(49%)仍比看空的比例(24%)高出25%。

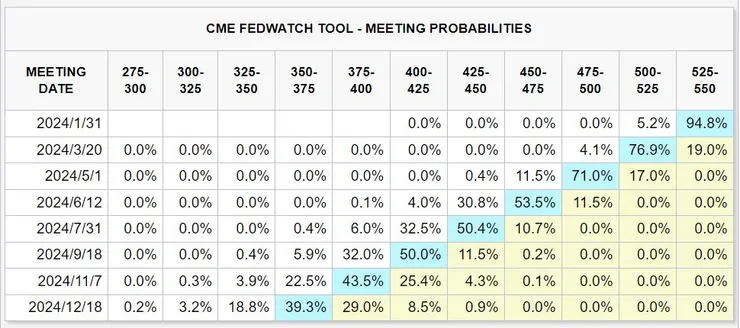

- 市場的降息預期並未被CPI給打退,還更加狂烈。根據芝商所交易員的最新預測,降息幅度再加一碼來到七碼!但如我上述所說服務通膨可能的反彈,加之近期供應鏈、原油的不確定性,我認為七碼預測太過頭了。

4 降息預期High翻天

至於本周的其他數據還有兩個滿重要的:

- 初領續領失業金人數:兩者雙雙保持平穩,202K與1855K並未有太大變動,就業市場依然緊俏。

- 實質薪資成長率:已經回正到0.82%,人民的所得已經超越通膨,故Fed確實不需再升息了,問題只是在何時降息與幅度。

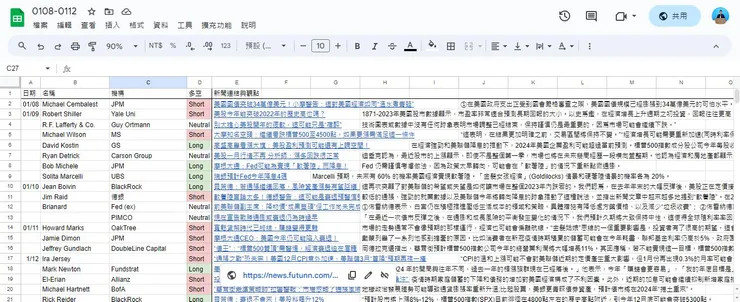

本周機構與Fed觀點

本周各大投行機構的觀點整理如圖,看空比例略多於看多與中立。目前最樂觀的投行,今年目標價上看5,350;而最悲觀的大摩Michael Wilson也還有4,500。

5 本周機構觀點

而Fed官員則有多位票委出來發言,他們的觀點共同點都是:現在說打贏通膨太早,降息幅度還不確定。然而,市場現在也不當一回事就是了。

那完整的統計表單我放在這邊,想要研究的朋友們歡迎自取:下載連結

- 持續輸出不易,若您喜歡我的文章,請不吝點讚、追蹤、留言。謝謝!

- 歡迎付費閱讀,解鎖全部內容。一天只要五塊台幣,就能每月得到12篇研究報告與投資周報,亦有季繳/年繳方案,分別享九折/八折優惠!