*線上填寫初評表:https://goo.gl/forms/vFQOQfCjsYfuD1Pg2

*線上諮詢加Line:jerry.chu*評估過程免費,辦理成功才需付費

*不做債務協商也沒有當鋪私人高利貸借款

*不亂調閱委託人聯徵信用報告

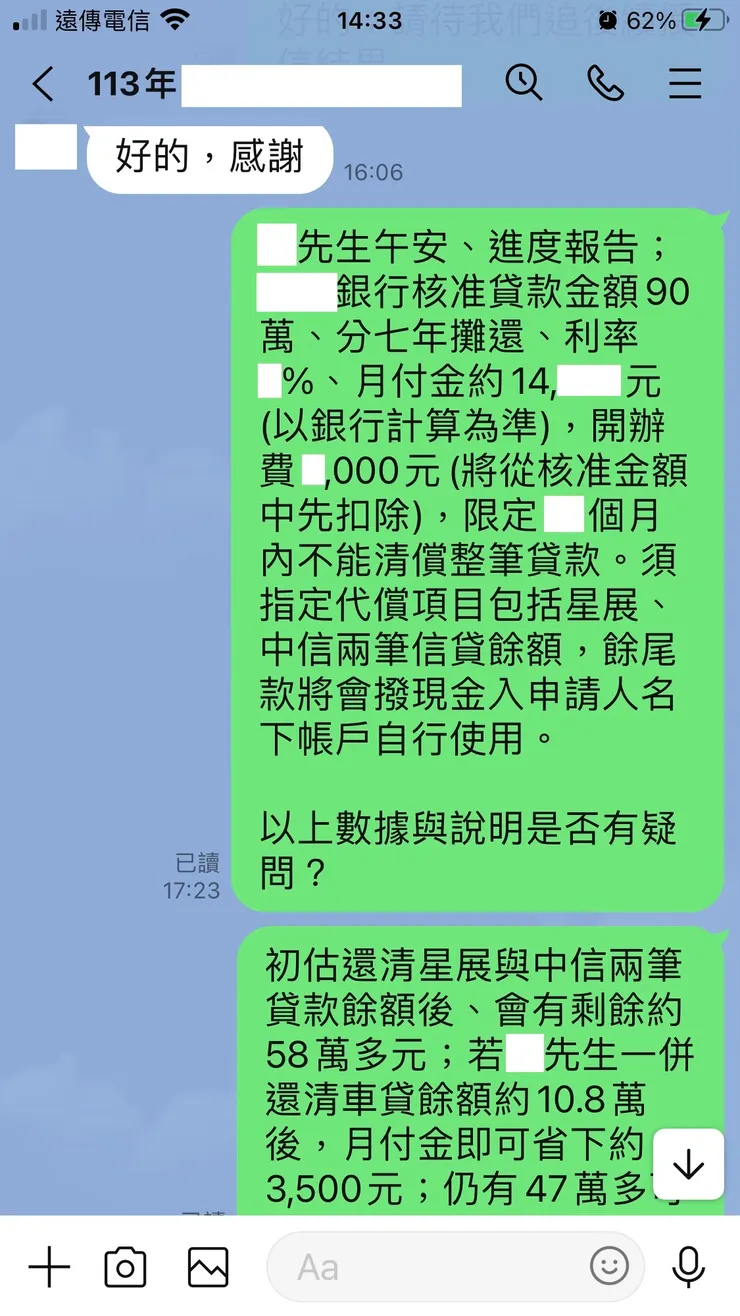

【對照】原月付金:中信信貸月付5,711元+星展信貸月付4,593元+裕富車貸月付7,722元=18,026元。代償後僅須還一家銀行1.4萬元,月付金省下約3,500元。估算還清中信星展兩筆信貸餘額後剩餘約58萬元,自行還清融資車貸餘額10.8萬後,還多了47萬餘元可供週轉運用。

前言:

近期內透過『google貸款初評諮商表(https://goo.gl/forms/vFQOQfCjsYfuD1Pg2)』回覆的網友很多,本次核貸90案萬的委託人也是填寫諮商表,經過我們審慎評估詳細規劃後才完成他的囑託。

該網友表示“今年1月有申請匯豐信用卡且已核卡,到4月10日有向Line bank申請信貸70萬,尚未得到回覆;目前想要整合三筆銀行信貸(包含裕富)外,另外還想要有一筆約50萬資金來做運用,不曉得是否有機會?想請您查看一下。前幾天有自行查詢信用報告,Line bank查詢前分數為550左右、送件後再查詢變成500初”。

由於我收到諮商表時間是16日,且該網友備註提到“這部分再麻煩於19日後使用Line聯繫即可,會順便告知您Line bank的狀況”。待時間等到19日當天回覆該網友,他回覆“Linebank最後核准『轉貸代償中信信貸餘額182,300元+10萬元現金且利率12.17%』的信貸內容,當下就跟對方取消。”

大致上瞭解該網友的情況後,我請他方便提供一些基本資料(包括他自行調閱個人信用報告)、先進行初步評估(非送件、不會經過聯徵)再給予意見…

委託人D先生現職年資、薪資、負債、往來信用、聯徵被查詢現況:

最高學歷:高職畢業

現職單位:某科技有限公司(資本額500萬)

職稱:工程師

健保投保時間:112年01月(現職年資滿1年4個月)

健保投保金額:43,900元

112年扣繳憑單(50薪資)申報金額:565,998元

近六個月薪資電匯存摺明細(元大銀/40K):

113/03/29 薪資 91,368元(績效獎金)

113/02/29 薪資 41,776元

113/01/31 薪資 42,225元

112/12/29 薪資 102,544元(年終固定兩個月)

112/11/30 薪資 42,990元

112/10/31 薪資 37,890元

D先生名下所有銀行授信科目(銀行所有借款與信用卡)一覽:

*中信信貸:核貸時間109年02月/核貸金額33萬/分七年攤還/月付金5,711元(利率11.6%)/剩餘金額約168,959元

*星展信貸(原花旗):核貸時間111年01月/核貸金額23.2萬/分五年攤還/月付金4,593(利率6.99%)/剩餘金額約141,286元

*永豐紓困貸款:月付金3,400元/剩餘金額約1.4萬

*中信信用卡:核卡時間108年04月/信用額度3萬/不需繳款

*玉山信用卡:核卡時間108年08月/信用額度6萬/本期應付帳款15,351元/未到期待付款0元/繳足最低應繳金額

*星展信用卡:核卡時間110年06月/信用額度9萬/本期應付帳款16,654元/未到期待付款30,958元/全額繳清

*國泰信用卡:核卡時間112年09月/信用額度6萬/本期應付帳款23,650元/未到期待付款20,916元/繳足最低應繳金額

*匯豐信用卡:核卡時間113年02月/信用額度9萬元/不需繳款

非銀行(民間融資公司)債務:

*裕富:核貸時間:111年05月/核貸金額22萬/分三年攤還(已繳22期)/月付金7,722元/剩餘金額:108,108

往來信用紀錄:繳款往來無延滯信用正常

近三個月內聯徵被查詢次數:(02/19匯豐信用卡)、(04/10、Line bank貸款)

對本案詳細評估與分析意見:

1. 分析星展、國泰、玉山這三張信用卡在四月前都曾使用過循環信用、繳最低應繳金額的情況;雖然他自述三月底有陸續全額繳清這幾家信用卡當期帳單的應繳總金額,我提示“聯徵信用卡使用與繳款記錄是『揭示過去一年記錄』為基準;即便三月底繳清信用卡應繳總額,聯徵評分變動也不會反應過劇。”這一點從他4月21日自行申請聯徵信用報告即可證明(還沒送Line bank查詢前分數550分,送銀行後、再查就變成533分”。

2. D先生兩筆信貸都正常繳款超過一年以上,信用卡持卡最久也超過五年,整體信用往來情形都算是穩定;近一年信用卡繳款情況雖『偶使用循環信用繳最低』,但大部分時間是全額繳清帳單應繳總額是沒錯的。

3. D先生本身所屬公司資本額不高,在職年資一年四月亦不算長;加上信用卡前些時間循環信用,多少都影響到本次申請貸款的實際利率。從他自送Line bank『獲得不到30萬額度、利率卻拉高到12.17%』~就可瞭解該家網銀對於D先生個案採較保守態度去提供授信額度與利率。

4. 審慎計算D先生無擔保負債餘額信貸約310,245元+信用卡約107,529=417,774元、負債比約10倍屬合理範圍;支出比包含兩筆信貸與信用卡亦在可接受範圍內。且無近期增貸問題,聯徵僅一查信用卡有核准,另一查連線銀行也有核准只是不滿意額度且告知取消,對本次送件分析影響並不大。

操作規劃與應變:

1. 初步我們與幾家銀行討論;『額度方面』欲達到D先生希望代償三筆貸款(含融資車貸)外還要多有50萬現金週轉的可能性不高;畢竟他現職服務單位資本額屬小型企業,可貸金額倍數會受限制。再者、他幾張信用卡目前仍有10餘萬款項未清(含當期應繳總金額+刷卡分期未到期待付款),額度可以用最高去送、但授信可能會修正下來,實際核准金額推測可能在80萬~90萬左右。

2. 續上、『利率方面』可能也難有較大降幅。原因在於聯徵信用報告上仍查閱得到信用卡繳最低應繳金額,且聯徵信用評分偏弱都會影響到本次貸款的利率。

銀行最終審查結果:核准90萬/分七年攤還本息/利率x%(一段式機動計息)/月付金14,xxx元/開辦費x,000元(於核貸金額中扣除)/限定1x個月內不能清償整筆貸款

附帶條件:指定代償中國信託信貸、星展銀行信貸餘額,其餘尾款撥現金讓申請人自行運用。

結案後心得:

我們原本就以最高金額去送件,是沒料想到銀行授信最終並沒有修正額度;照銀行核准額度計算,還清『中信、星展、裕富機車貸款(需自行用現金還清)』三筆貸款餘額後還有留47萬多額度,也差不多達到D先生原本規劃目標了。

在此誠摯地感謝D先生的信任囑託與過程完全配合,預祝他工作順心如意、理財如魚得水。

本篇真實案例,非經『作者本人同意』,如發現網友擅自轉載刊登,將以違反著作權法提出告訴!請網友自重。