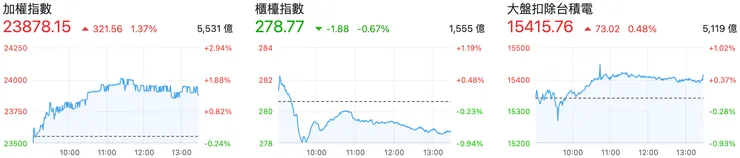

台股大盤動向(截至 07/08 收盤)

- 集中市場成交比重電子類高達 72.77%,其次為航運業 6.02%、電機業 5.29%、金融保險業 3.1%、化學生技醫療業 2.43%

- 成交量 5,531 億,外資賣超 88.36 億,投信反手買超 22.50 億

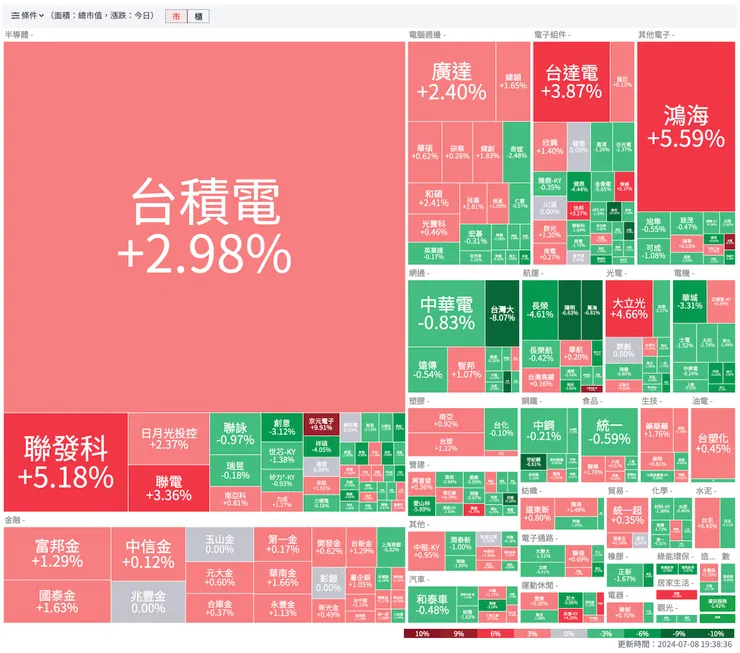

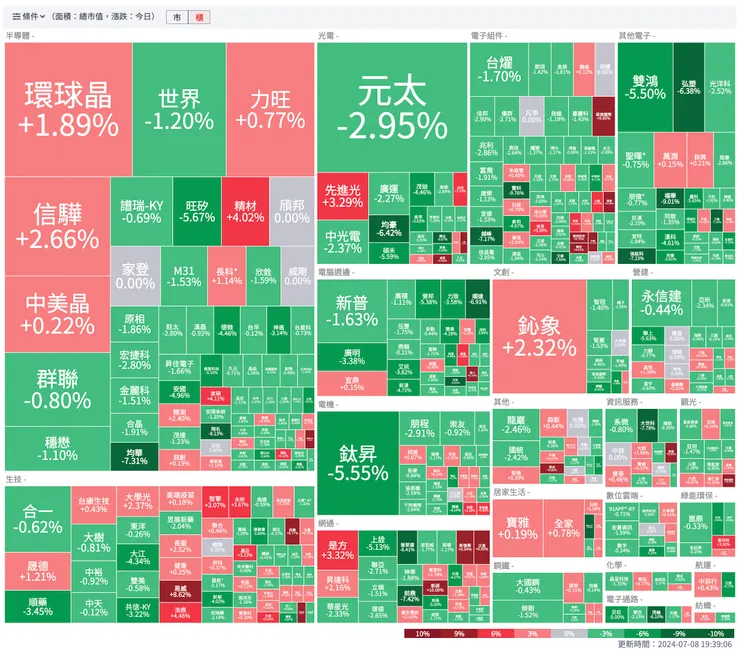

- 成交值前 20 名聚焦在 AI 伺服器、半導體設備、重電、散熱、IC 設計、PCB

- 週一權值股台積電、鴻海、台達電、聯發科、大立光帶量大漲,讓整體大盤維持一個很好的量價關係,反而上週表現很好的中小型股漲多拉回,包含:CoWos設備、重電、散熱、機器人、電信。整體來看,上漲家數小於下跌家數,如果週一手上沒有指標權值股,則相對會很冷感

(來源 : nstock.tw)

國際指數&報價動向(截至 07/08 收盤)

- NASDAQ、S&P500 續創歷史新高,費半差臨門一腳

- 美國十年期公債殖利率 4.282,回落 0.23%

- 西德州原油(WTI Crude)$82.23/桶,下跌 1.15%

- 黃金 $2368.85/oz,下跌 1.06%

國際焦點(來源:經濟日報)

台股焦點(來源:經濟日報)

我的觀點

- 廣達、緯創、技嘉等 AI 伺服器概念股六月營收均呈現季增、年增表現,代表 AI 伺服器已經開始有明顯的出貨。

- 市場關注週二、週三鮑爾在國會的聽證會談話,以及週四即將公布的6月CPI,如果有釋出更明確的降息指引,有助美股、台股續創高。但如果不如市場的降息預期,則可能會在高檔形成短線的衝擊。

- 持續關注 Q3 蘋概股的拉貨狀況和記憶體的現貨報價