誰是卡洛斯·斯利姆·埃盧?

卡洛斯·斯利姆·埃盧(Carlos Slim Helú)是一位墨西哥商業巨擘、投資者和慈善家。他曾在2010年至2013年被《富比世》雜誌評為世界首富。斯利姆的投資哲學基於價值投資,即購買被低估的、基本面強勁的公司,然後進行重組。他以其長期投資視野和識別並利用新興市場機遇的能力而聞名。根據2024年底的報告他的淨資產大約是850億美(85B),排名全球第18。

最近與他相關的新聞是和馬斯克的鬧劇。(卡洛斯的公司「美洲移動」據報曾計劃與馬斯克的星鏈(Starlink)在拉丁美洲展開重大合作。馬斯克據稱在社交媒體上發表爭議性言論,暗示史林與販毒集團有關聯。作為回應,史林據報取消了該項合作,包括一項潛在價值220億美元的長期投資計劃。此舉導致星鏈(Starlink)蒙受重大財務損失,估計損失約70億美元的預期收入。)另外就是在川普在四月宣布各種關稅相關政策後,史林的卡洛斯集團(Grupo Carso)股價四月至今(4/17)上漲~8%,相對於SP500下跌~5%呈現對比。[ref]

他的投資哲學如下

- 價值投資 (Value Investing): 斯利姆專注於收購基本面良好但暫時受挫的低估公司。 他仔細分析財務和市場,找出別人忽視的潛在價值,並實施策略以釋放其潛力。

- 長遠願景 (Long-Term Vision): 斯利姆重視長期回報,而非短期獲利,他有耐心長期持有投資。 這種長遠的眼光讓他專注於投資的內在本質價值,而非短期市場波動。

- 多元化 (Diversification): 斯利姆的投資遍及多個產業,以降低風險並最大化增長機會。 這種策略確保他的投資組合不會過度依賴單一項目,能有效對抗市場波動。

- 成本管理 (Cost Management): 斯利姆強調有效的成本管理,並在他的公司內建立持續改善和卓越營運的文化。 他鼓勵員工發現並解決效率低下的問題,確保公司保持競爭力。

- 利潤再投資 (Reinvesting Profits): 斯利姆持續將利潤再投資於企業,以推動進一步的成長。 這種策略讓他的公司得以擴張並鞏固市場地位。

- 策略性收購 (Strategic Acquisitions): 斯利姆擅長在經濟危機時識別並收購被低估的資產。 他策略性地收購能與現有投資組合產生偕同效應的公司,以提升整體價值。 (這很可能跟PBF Energy的持續買進有關係,後面更多詳述)

- 專注於客戶 (Focus on the Customer): 斯利姆的企業以具競爭力的價格提供高品質的產品和服務,將客戶滿意度放在首位。 這種以客為尊的方式有助於建立品牌忠誠度,確保長期成功。

- 嚴謹的方法 (Disciplined Approach): 斯利姆在投資和管理業務方面保持嚴謹的方法,這對他的成功至關重要。 這種紀律體現在他徹底的盡職調查、審慎的財務管理和長期投資視野。

- 競爭 (Competition): 斯利姆擁抱競爭,因為他相信競爭能推動創新與進步。 他認為即使競爭對手獲勝,競爭也能使人變得更好。

- 家庭 (Family): 斯利姆認可家人對他成功的重要影響,他在做商業決策時經常諮詢家人。 這突顯了穩固關係和支持系統在他生活中的重要性。

- 早期開始 (Early Start): 斯利姆從小就對投資產生興趣,11歲就開始投資(跟巴菲特一樣?!😂)。 這種早期經驗培養了他財務紀律和長期投資的原則。

他的私人投資並非總是公開披露,但以下是他的一些著名持股和投資活動:

- 美洲移動(América Móvil):斯利姆最大也是最著名的投資是美洲移動,拉丁美洲領先的移動電信服務提供商。

- 卡洛斯集團(Grupo Carso):斯利姆的集團公司卡爾索集團在各個領域都有持股,包括電信、建築、零售和金融服務。近年來也積極投入能源相關領域,在其總企業獲利中所佔的份額大幅成長從2018年的6%增至18%到 2024 年。

- 金融機構:斯利姆投資了幾家金融機構,包括Inbursa金融集團。

- 房地產:斯利姆在墨西哥和其他國家擁有大量房地產。

- 《紐約時報》:斯利姆於2008年收購了《紐約時報》的股份,展示了他對媒體和信息的興趣。

最近他在美股的兩個與能源相關的投資分別是

- PBF Energy (專注於煉油)

- Talos Energy (專注於開發及開產原油)

他的卡洛斯集團(Grupo Carso)和墨西哥的國家石油公司(Pemex)實際上在墨西哥灣有開採原油的合作計畫[ref],也和Talos Energy在油田開發開採上有合作。

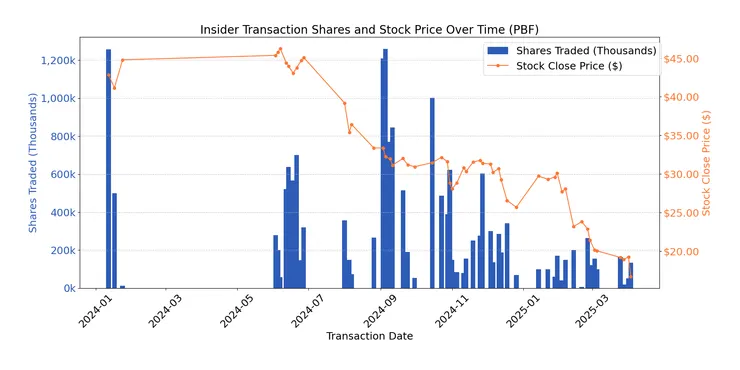

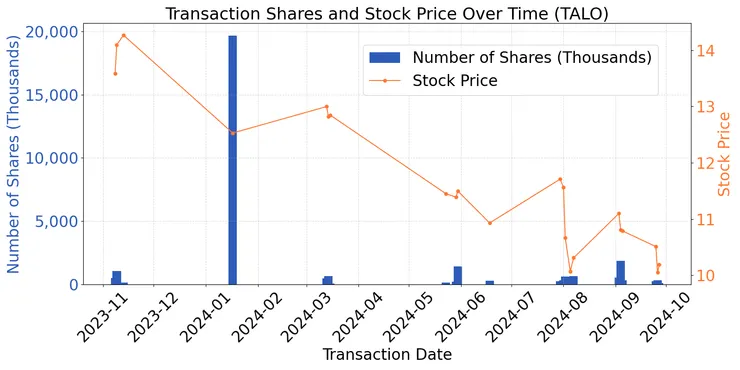

過去一兩年裡面他就一直在公開市場上購買上面兩家公司的股票,目前已持有超過25%的PBF Eenrgy股權,以及24%的Talos Energy。同時他也持有Talos在墨西哥的分公司(Talos Mexico)高達80%,並藉此獲得Zama油田17.4%的獲利,在他們的開發計畫中表示最大產出量會是180,000 barrels of oil equivalent per day(boe/d)。他們在另一個開發案(Ichalkil & Pokoch油田,115,000 boe/d)中的獲利佔比更高達50%。從這邊可以看到他在整合石油產業的上中下游了。

卡爾索集團 PBF Energy 購買紀錄 - 此區間平均成本34.25每股

卡爾索集團Talos Energy 購買紀錄 - 此區間平均成本11.69每股

我自己的觀點是,卡洛斯集團(看好未來拉美的能源需求上升(Talos Energy),並且認為美國的煉油廠有其價值(PBF Energy)。

如果考慮2018開始的美中貿易戰、2020年的covid-19導致的供應鏈鍛鍊到至今地緣政治導致的供應鏈重組(已發生跟未來持續發生),拉美在未來的能源及化學品需求成長很高機率會快於全球平均,而考量到美國已存在的先進煉油廠,以及墨西哥灣的運輸便利優勢,再加上Pemex(墨西哥國家石油公司)長期的低效運作,及近期在墨西哥的煉油廠開發進度一直落後計畫,而美國的煉油廠在未來可能會受惠於此。目前來說墨西哥的燃油需求是大於自己能精煉的油量,因此即便他自己生產原油還是必須先出口到美國,再從美國進口加工好的燃油(進口燃油超過使用的一半),而此現象因為供應鏈重組造成能源需求上升的原因可能會持續下去。後面我會對墨西哥的國營石油公司Pemex的現況做簡單介紹,簡單說就是運作低效,我個人觀點是也因為這樣導致卡洛斯集團持續的投資在能源方面(上游開發、中游運輸管線及下游的煉油廠)。

美國燃料使用、出口及庫存概況

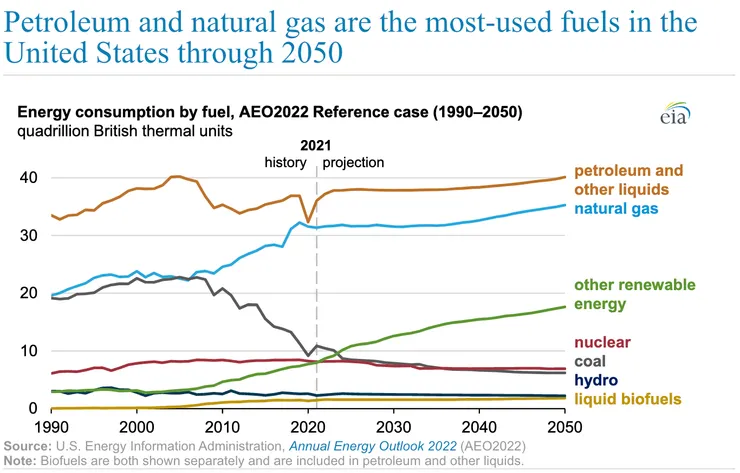

這邊只想強調一件事情:全面電氣化沒有想像中的快速!

美國能源信息署(EIA)在2022做的預測如下,可以看到石化燃料還是佔了能源使用的多數並不會突然減少。

美國2050年前燃料使用預測 by EIA

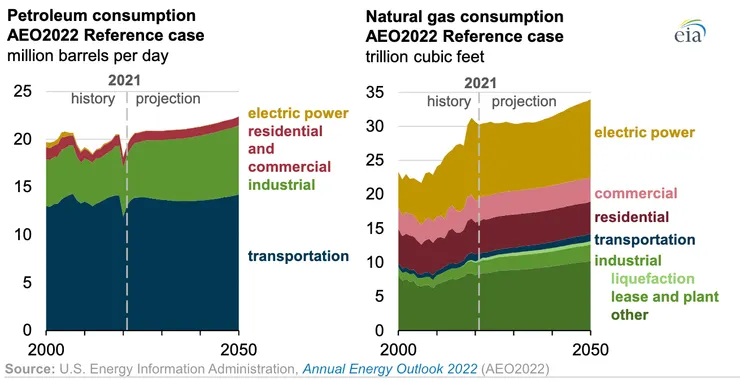

在同一份報告中指出大多數的成長會來自於工業相關的能源使用(下面左圖綠色),符合目前川普產業回流的政策。

左:石化燃料使用。右:天然氣使用

在二月的短期預測EIA則表示(2025/2/6)[ref]:

- 柴油消費量預計 2025 年增長 4%。 2026 年保持不變。主要受 GDP 增長和工業活動增加推動。

- 汽油消費量2025 年保持穩定,因為 燃油效率提升抵消了行駛增加的影響。 2026 年略有下降,由於燃油效率持續提升和就業增長放緩。

(最新的四月短期預測有下修需求預期,但由於該報告發於4/7,早於川普4/9的延後90天,這邊先不討論這些不確性太高的預測)

美國產油與煉油概況

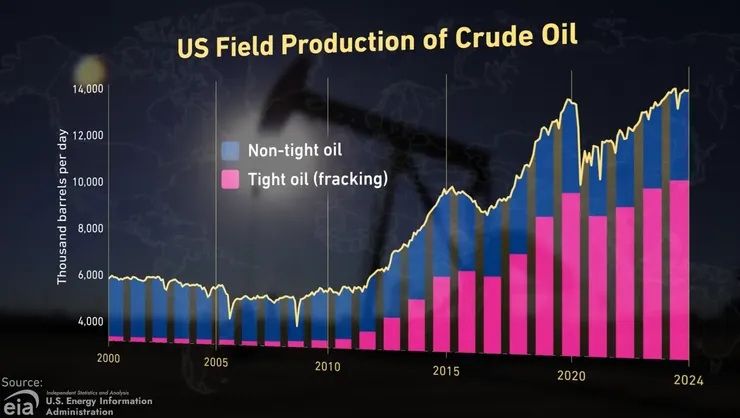

從2010開始的頁岩油開採大噴發,導致目前美國已經成為石油及燃油加總的淨輸出國。

頁岩油(桃紅色)開採在2010年左右開始產量爆發

美國已成為原油和燃油加總的淨出口國

這邊一個值得注意的點是因為頁岩油屬於輕原油(light crude),但美國的煉油廠絕大部分都是在頁岩油開採技術成熟之前蓋好的,也就是說他們的煉油廠是針對精煉傳統方法產出或者進口的重原油(heavy crude)所優化及建造的。這裡就造成一個很有趣的現象,因為輕原油比較容易精煉,因此輕原油相對種原油價格較高,因此美國煉油廠其實更傾向去精煉重原油,因為可以獲得輕重原油的原料價差(這個對PBF Energy蠻重要,和毛利及股價有一定連動)。但當然還是必須考量到運費的問題,因為頁岩油在本地生產因此運費是相對便宜的。從數據上我們可以看到美國還是大量進口了主要從加拿大(50-60%)、墨西哥(10-15%)及OPEC國家(10-15%)重原油進行加工得到燃油(汽油、柴油)用以國內使用及出口,詳細資料可到eia看。

也就是說,對美國來說利潤最大化就是把貴的輕原油賣給其他沒有能力精煉重原油的國家,然後進口比較便宜的重原油來提煉,最後燃油只要能達到一樣的標準價格是一樣的,省下來的成本就是煉油廠的利潤。

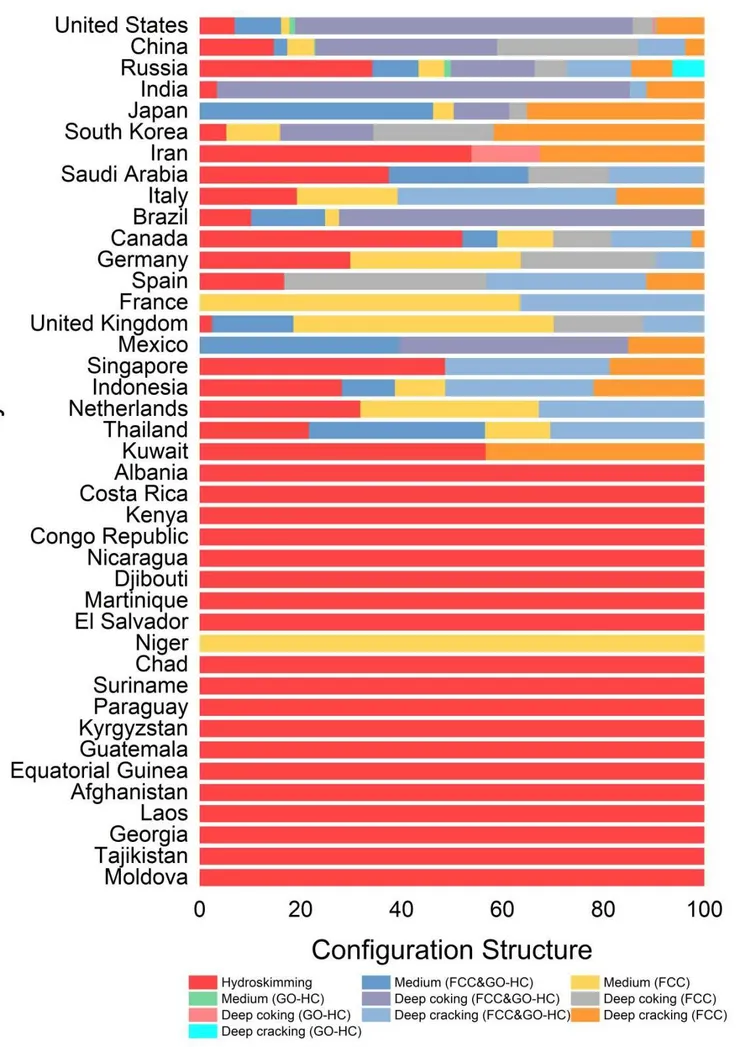

Global oil refining's contribution to greenhouse gas emissions from 2000 to 2021 Ma, Shijun et al. The Innovation, Volume 4, Issue 1, 100361

上圖中只要是包含"Deep"就大致上代表是精煉重油,如果再搭配下圖就可以知道主要煉油國家及他們的煉油設備的配置

https://youtu.be/0YOhRzufMXk?si=wKwbaaS1rjIWb4l8

庫存

https://www.eia.gov/todayinenergy/detail.php?id=64644

🇲🇽墨西哥

因為墨西個的石油生產及加工都是由國營企業Pemex主導,而就跟多數的國營企業的問題一樣盡管政府持續的補助但是營運還是很低弱,在產油方面也可以看到Pemex必須投入大量的資金在開發新的油田,以彌補成熟油田產量快速枯竭的現狀。精煉數量數據都也一直在下降,因此在2018年時推出了國家煉油計畫[ref],目標是追求能源獨立。但由於燃油需求還是很穩定甚至可能因為未來供應鏈重組導致需求上升的情況下,個人認為對美國能源的依賴可能會增加而並不一定像是計畫中那樣減少。

Pemex原油精煉數據

基本上Pemex相關的訊息大概可以整理成以下幾點:

- 國有企業運轉低效,許多煉油廠年久失修導致運轉率很低。低效的運作也導致負債累累盈利能力也不佳,因此在2024年2月被穆迪從B1降為B3信用評級[ref1][ref2]

- 重原油的精煉量下降的又比輕原油快速,很可能源自精煉重油使用的設備欠缺維護無法使用(底下的煉油廠運轉率在50-80%)。

- 墨西哥的煉油廠夢—Dos Bocas (Olmeca)煉油廠 。政府基本上在2018的計畫中規畫了這座新的煉油廠,設計上擁有340,000 barrels per day (b/d)的煉油能力,Nelson Complexity Index (NCI)是9.2 。建造預算從原本的80億(8B)膨脹目前超過200億美金(20B)[ref1],光是2024在財報內就記錄了約2B的投資在此煉油廠[ref2](記住NCI數字跟他的預算!我們等等會拿來比較直接購買美國煉油廠有多划算)

- Dos Bocas 煉油廠被寄望提高逐年下降的煉油量能,可惜報導指出在2022年時只有非常少部分開始運轉,並且還持續從政府那邊獲得資金,有消息指出離全部可運轉還差非常遠[ref2]。去年十月公司CEO接受訪問宣稱已經有80%運作率,但從12月的報告看起來精煉量只有43,178(b/d),也就是13%運作率如果用設計的340,000煉油能力計算。目前看到分析機構是預測至少要等到2026Q2才會全面上線[ref]。

- Dos Bocas全面上線後可處理300,000 b/d的Maya crude(墨西哥產的重原油),有報導指出可能會縮小輕重原油的價差。這點對後面要討論的PBF Energy可能不利[ref]。補充:加拿大重原油產量約為2,600,000 b/d,Pemex自己2023、2022年財報顯示則是約950,000 b/d

- Pemex公司負債從2017年起就超過1兆美元(100B),2023年光是利息就要支付75億美金(7.5B)。 2024 Q3公司財報顯示負債略降至97B,但全年利息卻升至83億美金(8.3B)[ref(pdf檔)]

- 自己建不如買現成的?!在2022一月時Pemex向殼牌買下了Deer Park Refining Limited Partnership剩下50%的股份,成為100%擁有者。而交易價格是約600M美金買一半煉油廠,因此可推估整座煉油廠以成交價看是值1200M[ref]。此座煉油廠的產能為340,000 b/d,並且有處理Maya crude的coker unit。Nelson Complexity Index (NCI) = 11。並在購入後馬上提高了燃油總產量,如下圖所示。

強調一下重點:

- Pemax自己蓋的Dos Bocas (Olmeca)煉油廠,340,000 barrels per day (b/d)的煉油能力,Nelson Complexity Index (NCI)是9.2 。花費20B。

- 直接買美國煉油廠(Deer Park)煉油量能一樣是340,000 barrels per day (b/d),Nelson Complexity Index (NCI)是更高的11。花費1.2B (以整座計價)。

- 直接切入重點,本文要討論的PBF Energy共擁有6個煉油廠,量能約為1,000,000 (b/d),Nelson Complexity Index (NCI)最低的也有11,最高則到16.1,意味著可以對原油進行更深度的加工。以筆者撰文當天計算PBF Energy市值為1.66B(股價14.37),若把1.46B的長債跟0.65B的租約相關負債考慮(還不考慮1B的營運資金),也只要3.77B,這個錢只夠蓋1/5座Dos Bocas,卻能拿到約3倍的煉油量能,並且有更高的NCI。就算和Deer Park的交易相比,買PBF Energy的錢可以買三座Deer Park,大約有相等的煉油量能,但PBF Energy旗下的煉油廠最低的NCI和Deer Park相當,並且多數比較高,也相對較值錢。除了6座傳統煉油廠外,PBF Energy還擁有一座50%擁有權的再生柴油廠(和義大利Eni合作)沒在這裡計價。

PBF Energy 估值分析

接下來我會就兩個部分對PBF Energy進行估值分析,一般來說公司的價值分為兩個部分:

- 帳面價值(book value):這部分主要從資產負債表分析是否投資有向下的保護

- 盈利能力(earning power):這部分則是看是不是好的生意,及未來能賺多少錢

另外就是用目前股價14.37算出的市值為1.66B

資產負債表估值

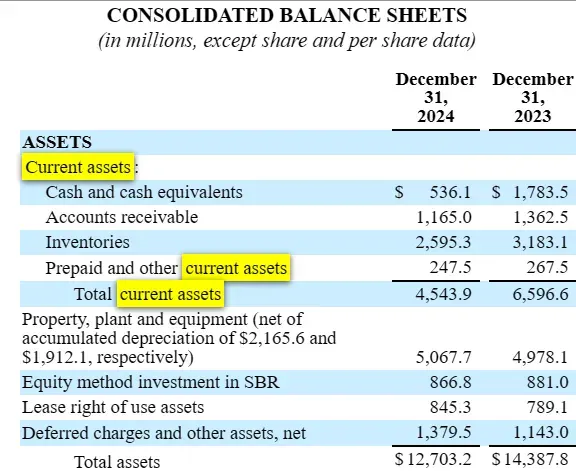

對資產進行估值一般就是對其資產負債表進行分析,從官方給的2024Q4財報可以得到以下資訊。

讓我們用三種方式去進行估值

- === 直接採用總資產及總負債估價 ===

這邊我們直接用總資產12B減去總負債7B得到5B的淨資產

=>我們花1.66B買了5B的淨資產及未來獲利

- === 只取部分資產計價 ===

(以下只取大概數字,並對資產採保守取法)。

資產部分(總資產12B):

- 現金 0.5B & 應收帳款 1.1B

- 存貨 2.5B

- 煉油設施、土地、管線 5B

- SBR再生柴油煉油廠50%所有權 0.8B

- 租約使用權利 0.8B

上述總和為10.7B

負債部分(總負債7B):

- 流動負債 3.6B

- 長期債務 1.5B

- 租約債務及其他 1.9B

用上述部分資產10.7B減去總負債7B得到3.7B的淨資產(還是大於公開市場的1.66B市值)

=>我們花1.66B買了3.7B的淨資產及未來獲利

- === 只取部分資產計價且對其進行保守折價 ===

- 現金 0.5B & 應收帳款 1.1B =>(接近現金,不打折)

- 存貨 2.5B => 打7折,保守計價可能的石油價格下跌 => 1.75B

- 煉油設施、土地、管線 5B => 只計入煉油設備部分3.5B或打七折 2.45B (見下面討論)

- SBR再生柴油煉油廠50%所有權 0.8B =>打5折 => 0.4B

- 租約使用權利 0.8B =>(租約,基本上和負債相對應部分抵銷,不打折)

其6座煉油廠的價值多少?讓我們以Deer Park的交易當參考。

Deer Park:340,000 barrels per day (b/d),Nelson Complexity Index (NCI) 11。花費1.2B (以整座計價)。

PBF 6座煉油廠:1,000,000 (b/d),NCI 11-16。

若單純從產量去推PBF 6座煉油廠值3.5B (不考慮PBF Energy擁有的煉油廠NCI較高)

若保守估計,將此數字打7折則是2.45B

用上述保守計算,資產價值

- 不對煉油廠打折:0.5 + 1.1 + 1.75 + 3.5 + 0.4 + 0.8 = 8.05B

- 煉油廠打7折:0.5 + 1.1 + 1.75 + 2.45 + 0.4 + 0.8 = 7B

用上面兩個資產價值分別扣去負債7B後則是1.05B以及0B (剛好抵銷)

因此,考慮到目前股價算出的市值是1.66B,從上述討論我們可以說

=>

- 保守估計:我們花1.66B買了1.05B的淨資產及未來獲利 (保守計算部分資產及全部負債)

- 極度保守:我們花1.66B買了0B的淨資產及未來獲利(保守計算部分資產且對煉油廠打折及全部負債)

而從這個角度來分析,是划算的交易嗎?我們必須進一步分析PBF Energy過去的獲利狀況,才能知道未來獲利大概如何。

獲利能力

這邊我就以重點去整理。

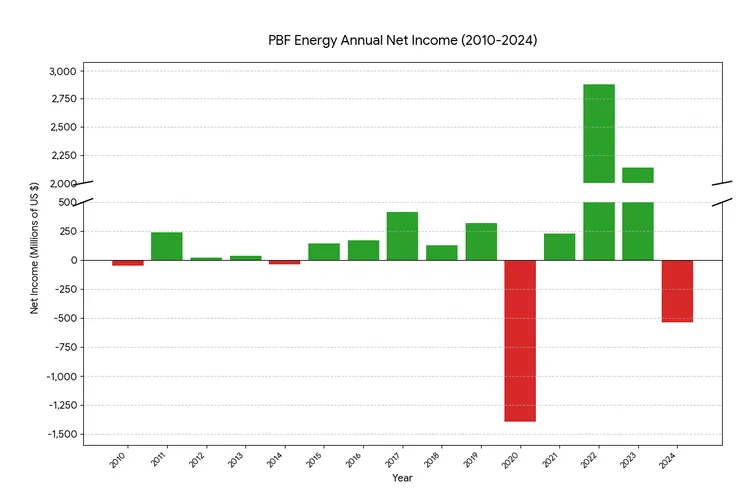

- PBF Energy六座煉油廠都是靠近港口可以進口外國原油及煉油產出可出口國外。

- 過去15年裡只有4年淨利是負的,其中包括2020的covid-19

- 2022及2023因為俄烏戰爭導致歐洲煉油廠產能下降,改由其他國家大量進口,美國煉油廠獲利不少,這兩年分別淨賺了2.8B及2.1B,但2024需求大減吐了0.5B回去。

- 若移除掉極端值(2020, 2022, 2023, 2024),剩下11年的平均年淨利約是0.15B,但因為持續收購煉油廠,後面營收及淨利實際上是持續增加。

延續上面資產負債表的結論,使用未來平均每年賺0.15B計算(週期股浮動肯定很大):

- 保守估計:我們花1.66B買了1.05B的淨資產及未來獲利 (保守計算部分資產及全部負債)。也就是說實際上扣掉淨資產的部份我們只花了0.61B購買未來獲利,以0.15B計算約是4年回本。

- 極度保守:我們花1.66B買了0B的淨資產及未來獲利(保守計算部分資產且對煉油廠打折及全部負債)。以0.15B計算約是11年回本。

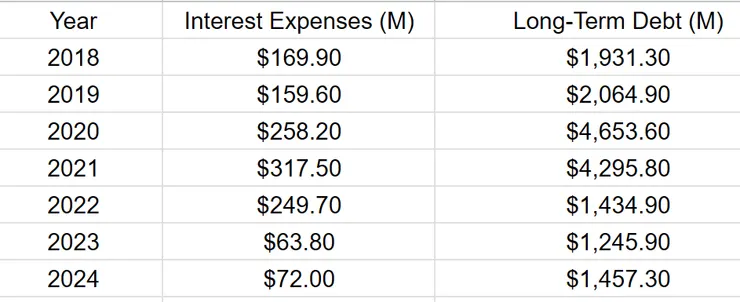

負債與利息

週期股很重要一件事情是,到底能不能活過景氣不好的時期,而觀察其負債及利息的數字很重要,以下我們可以發現公司在2020的時候大量的增加債務,以挽救公司。因為2022及2023年俄烏戰爭導致的大量獲利,公司實際上已經把債務降低到歷史低位,並且回購了不少股票(2023回購7%及2024回購4%)但從2023股價來看管理層可能有點過份自信,以當時的股價或許把錢拿去償還債務會好一點。

但總之,目前來說債務壓力並不算太大,實際上光是營運資金(淨流動)就有約0.9B。利息部分也是歷年低點。

總結

以個人的見解,目前的估值來看這個投資是一個不確定性高(往上),但是往下有保護的投資,也就是不對稱的收益及風險。以上面極度保守的估計最差可能是11年回本,而最好無法估計,如果又發生奇怪的事情導致全球供需失衡很可能一年就回本甚至翻個幾倍(2023淨利是2.8B)。另外就是因為卡洛斯集團已經持股超過25%,已經足以左右公司走向,往好的發展就是和其他卡洛斯集團石油上下游形成偕同效應。往壞的發展就是往清算方向前進,但卡洛斯集團由於持股比例高,理應會適時介入盡量實現清算價值(就跟巴菲特早年投資一樣邏輯)。

若你對其他石油公司也有興趣,不妨看這篇關於另一位價值投資人李祿的石油投資,由於川普政策不確定影響此標的又已回到可考慮的價格範圍:

價值投資過時了?傳奇投資人李祿及他不到半年已增值+75%的石油開採公司投資!