一、我不是一開始就想當選擇權賣方

如果你曾經接觸過選擇權,你一定知道,多數人進場時看到的是:

- 勝率很高

- 每個月可以收權利金

- 看起來比買股票穩定

那時候很容易以為:

選擇權賣方,是一種比較聰明、比較安全的交易方式。

但真正走進來之後,我才慢慢發現一件事:

賣方不是比較聰明,

而是比較早面對「不確定性」的人。

二、買方在猜方向,賣方在管理風險

買方的世界很單純:

- 看對方向,賺

- 看錯方向,輸

而賣方的世界,一開始就不一樣。

賣方每天真正關心的不是:

- 今天漲不漲

- 帳面賺多少

而是三個更殘酷的問題:

- 如果市場走錯,我會不會死?

- 如果黑天鵝來,我還活不活得下去?

- 我能不能走到結算,而不是中途被趕出場?

這三個問題,

跟技術指標幾乎沒有關係,卻決定你能不能在市場待十年。

三、權利金不是租金,而是風險保費

這是我後來才真正想通的一件事。

如果你把權利金當成「收租」,

你會很自然地開始:

- 追高權利金

- 忽略尾端風險

- 覺得「不太可能發生吧」

但事實是:

權利金,是市場付錢請你承擔

它自己不想承擔的不確定性。

市場不是傻子。

它願意付多少錢,一定有原因。

✍️【私房思惟獨白】

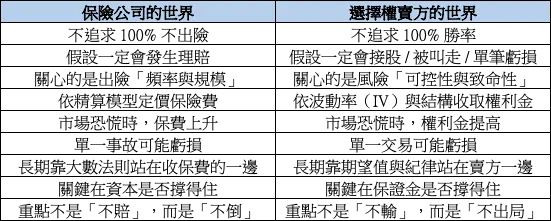

後來我才發現,用「保險」來理解選擇權賣方,反而比任何交易比喻都準確。

保險公司並不是追求永遠不出險,而是假設一定會出險;

差別只在於:出險頻率是否可控、單一賠付是否致命。同樣地,成熟的選擇權賣方也不追求 100% 勝率。

接股、被叫走、甚至單筆虧損,本來就被納入事前的風險假設之中。真正重要的不是「會不會賠」,而是「賠得起、撐得住、能不能走到結算」。

從這個角度看,權利金更像是市場支付的「浮動保險費」:

市場恐慌時,願意付更高價格轉嫁風險; 市場平靜時,保費自然下降。而這些保費,不一定只代表當期收入,

也可以被重新配置,用來降低整體風險、累積低波動資產, 前提永遠只有一個——不影響生存。

四、對賣方來說,中途損益其實沒那麼重要

這一點非常反直覺,但非常重要。

買方很自然會盯著:

- 今天賺不賺

- 帳面紅不紅

但對賣方來說,中途的帳面損益,

多半只是情緒噪音。

賣方真正該關心的是:

- 我的保證金夠不夠?

- 我會不會被追繳?

- 我能不能自然走到結算?

因為只要你還在場,

時間就是站在你這邊。

對賣方而言,

帳面損益是情緒測試,

保證金才是生存測試。

五、賣 Put 與賣 Call,其實只有「結局選擇」

當我真的站穩賣方的位置後,

我對選擇權的理解變得非常簡單。

賣 Put:

- 接股,我也喜歡

- 不接股,我就賺權利金

賣 Call(有現股):

- 被叫走,我賺價差與資本利得

- 合約失效,我就賺權利金

只要沒有被追繳、沒有被強制平倉,

這些都是自然履約的好結局。

賣方不是在賭結果,

而是在事前就選擇

自己願意承擔的結局。

六、為什麼「被叫走」反而是完美結局?

很多人心理上最過不去的,其實是被叫走。

因為會覺得:

明明還會漲,我少賺了。

但這句話,本身就站在買方世界。

你在賣出 Call 的那一刻,

其實已經做了三個選擇:

- 我接受上方報酬被封頂

- 我換取現在就確定的現金

- 我把不確定性賣給市場

只要你事前就接受被叫走,

那它就不是失敗,而是:

一次完整、乾淨、可重複的賣方循環。

資金回到現金池,

你可以再選一次。

七、真正會殺賣方的,不是漲跌

賣方真正的敵人,從來不是:

- 小跌

- 小漲

而是三件事同時發生:

- 價格劇烈移動

- 波動率暴衝

- 流動性消失

也就是我們常說的「黑天鵝」。

黑天鵝來時,

成熟賣方想的不是怎麼賺,而是怎麼活。

八、黑天鵝時,成熟賣方只做四件事

- 停止新增風險

- 保證金安全優先

- 砍最可能失控的部位

- 接受「難看但活著」

這四件事,

沒有一件好看,但每一件都能救命。

活下來,本身就是 Alpha。

九、真正成熟的賣方,反而最常懷疑自己

真正危險的賣方,

不是不懂策略的人,而是開始出現這些念頭的人:

- 「我已經很保守了吧?」

- 「這次應該不會那麼倒楣吧?」

成熟賣方反而會不斷問:

- 如果我錯了呢?

- 如果市場再壞一點呢?

這不是悲觀,

而是對市場的尊重。

十、為什麼這是一條可以走一輩子的路

因為這條路:

- 不需要每天盯盤

- 不需要證明自己最聰明

- 不需要一次賺到最大

它要求的不是天分,

而是:

紀律、謙卑、與自知之明。

能走一輩子的投資方式,

一定也是你一輩子願意承受的生活節奏。

結語|我不是在交易,我是在管理人生的風險

最後,我想留下一句話:

我選擇站在選擇權賣方,

不是因為它最賺,而是因為它讓我在市場裡,越走越安靜。

如果有一天我不再想證明自己,

只想穩穩地走、穩穩地活,那我仍然會選擇站在這一邊。