全球XHB實在醫靠,實支實付醫療險,手術表百分比取消,收據日額可選擇,門診手術另外列出,多住院照護,看來手術雜費相關,未來變貴,保障更小。

更多文章在這

全球人壽實在醫靠醫療健康保險附約XHB理賠項目

全球XHB理賠項目:

- 每日病房費用保險金

- 住院醫療

- 住院手術費用保險金

- 門診手術或門診特並診療費用保險金

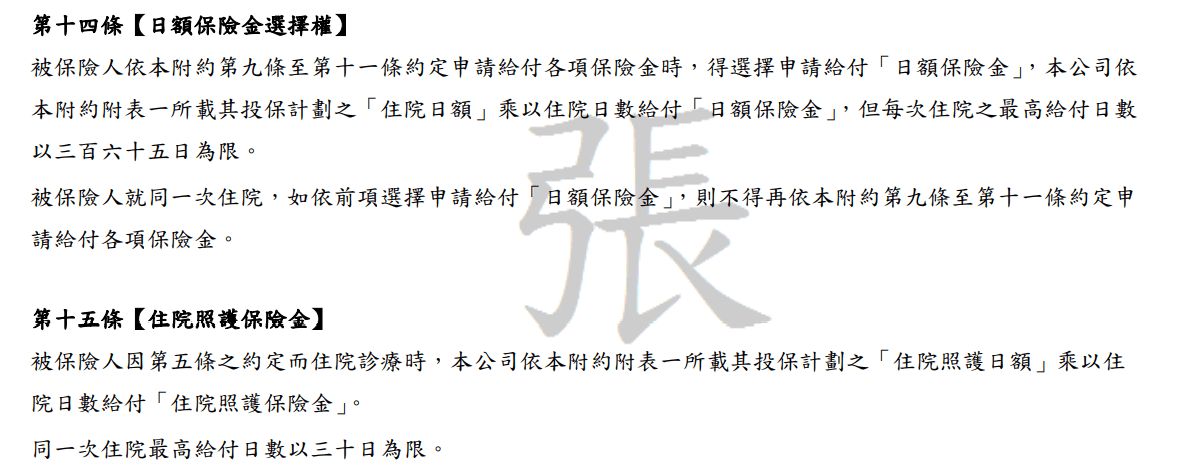

- 住院日額保險金選擇權

- 住院照護保險金

門診手術,另外列出,還有年度上限六次,多了類似出院療養金,最高30天上限。

全球實在醫靠XHB病房費用

全球XHB病房費用相關理賠:

- 超等住院之病房費差額。

- 管灌飲食以外之膳食費。

- 特別護士以外之護理費。

加護病房費用,有加3倍理賠,最高15天為上限。

全球實在醫靠XHB住院醫療費用

多了非住院,限定住院其間,跟住院前七天,後14天的門診費用。

全球實在醫靠XHB手術費用

XHB把手術分為住院跟門診手術。

住院手術的保單條款,就常見的那樣。

門診手術相關,XHB比較不一樣,有每年六次的上限,需要留意的是每次的額度。

表三、表四,是門診手術專用,若是不再附表三、四中,小二猜測,則比較健保相當點數。

全球XHB附約終止條件

申請主約終止,或是展期定期,只能保到當年度。

多數人關心的減額解清,全球可以接受,但附約要改成年繳。

展期定期,或是被保險人身故,本附約最多只到當年度。

全球XHB實在醫靠醫療健康保險附約其他特別注意事項

保證續保,但保留隔年續保調整保費的權利,這點其他家大多一樣。

最高續保年齡到80歲滿。

日額轉換權,其他家也有,沒什麼特別。

這次比較不一樣的是,多了住院照護保險金,類似傳統認知的出院療養金,住多少天,在30天內,按天數*計畫別。

全球XHB保費計畫別CP值

XHB-男(沒計入門診手術)

XHB-CP女(沒計入門診手術)

計算比較公式:

以男女不同年齡層、XHB計畫別的 住院雜費 跟 手術費用 做比較

住院雜費額度/保費 + 住院手術費用/保費

PS:未計入門診手術部分,之後再更新時,會把手術區分為住院跟門診手術,整理比較表才準。

特別備註:請不要單純以CP值去選擇計畫別,理想實支實付醫療的規劃,是兩至三家,互補不同範圍,最高累積額度可以超過一個月30萬,此表比較法,只是評估考量幾歲過後,該是把效用低的保費,拿去做退休金的累積。