2019年末至今2023年4月底,至少3個年頭多了,國內外股市都是起起伏伏,台灣股市已算是動盪較小的了,但如果你是一個想要存股退休的人,現在是守還是攻好呢?現在來分析一下個人的作法供參考.

目前有哪些標的是值得投資的?如果你是一個股市熟手,可能現在正是遍地黃金的時候,在股市有機會翻轉的時候,現在的投資,未來很有機會獲利翻倍.

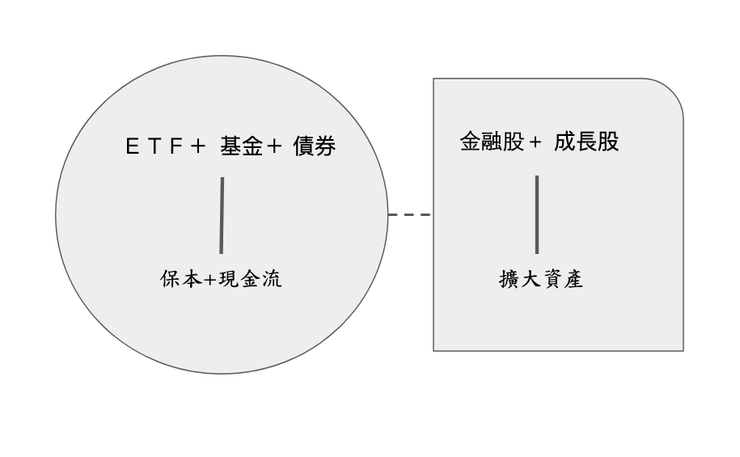

存股族,機會在哪裡?我們檢視一下,這幾年不錯的ETF標的,殖利率在5~7%左右,我們需要的是長期穩定,所以,就先不討論那些可能某段時候特別突出的.這樣看來,每年以5~7%的速度,複利成長,曾經有算過,必需有一定的本金,才能在10年或者更久的時間,看到一些成績.所以,在這個有機會翻轉人生的時刻,除了存股之外,也許你可以加入部分的成長型標的或其他投資,才有機會擴大你的資產.我們來一一檢視有什麼是可以投資的?

1.金融股: 雖說這幾年金融股因美國的升息產生很多危機,但國內通膨相對外國來的低,且國內的金融監控,做得還不錯,這時候可以逢低入場,那要怎麼挑呢?

首先,可以先從政府已宣示大到不能倒的這幾家公民營金控來挑,因為政府都背書了,你怕什麼?而且這些家也被政府更密切的注意,比較不會有意外,一但景氣好轉,會有出乎意外的表現.

參考標的: 富邦金,兆豐金,合庫金等.參考標的僅供參考,僅為個人喜好,非投資建議.

2.股票型ETF: ETF這幾年受到大家的歡迎,因為季配息及高股利,對小資族或退休族來說,是一個致命的吸引力,挑選ETF,我是把它當成保本資產,所以,挑選上會以配息高且股價穩定的來著手,年殖利率有6~7%左右的,還有看從發行到現在,歷年股價的震旦幅度,挑出一兩支,作為核心持股,是每個人的財力狀況,大概至少存到股息每個月有2萬左右,成為支撐你的被動收入的重要來源.

參考標的: 00878,00713等.

3.債券型ETF:一堆專家都在喊買進債券,個人的看法是謹慎看待,當所有人看法一致時,就要小心是否有突發的意外?但我們可以這樣看,目前升息是否近尾聲,應該不遠了,但不保證一定是最後一次,雖然大家都這麼認為,如果是預期外,例如是兩次或三次,那債券就會跌,所以,這個部分投資者應該要有所認知.

但目前的債息率,有很多都已經再4.x~5.x%,我這邊是鎖定在公司債的ETF,以投資級為主.如果一時之間沒降息,中間領高息保本,也不會吃虧,且未來真的降息,有機會有25%左右或以上的資本利得可以期待,就看你是否有興趣?這邊有人因為期待這個資本利得,就整個壓身家下去,我覺得不太好,萬事皆可能有變,小心為好.

參考標的:00720B,00772B,00725B等.

4.基金: 很多投資朋友,大部分都還是聽新聞或聽朋友買股票,所以,常常範圍都會比較窄,外國股票不熟,也不知道怎麼買起,這是普遍的現象.

如果有這種困擾,那放一部分資金在基金,是一個不錯的選擇.可能會有人說: 基金手續費很貴,賺的錢都被基金公司收走了等等..,現在很多基金在基金平台,是不收手續費的,所以,不要被既有的印象給破壞了賺錢的機會!

基金是主動式,尤其在熊市期間,市場變化較大時,他更能隨時做一些該有的應變,且基金行之有年,有許多滿足投資者的模式,例如: 配息型基金,雖然目前已有季配息的ETF,但基金有月配息的,可以讓你每個月都有現金入袋,對於有現金流需求的人,是更加的選擇.

高股息型的ETF及月配息的基金有何不同?月配息基金,通常配息穩定,可以預期每個月收入多少,雖然在熊市期間,可能會隔一段時間降低股息,但並不會太頻繁.說到這邊,有一個很大的差別,高股息ETF,當景氣差時,沒有股利可發時,就會降低發息,且一季或一年才一次,突然金額變動,造成現金流驟掉,如果你是靠這個來繳納一些費用的人,當場就會不知所措!

當然,基金有好處也一定會有壞處,例如: 每個月發息,在熊市期間沒有股息獲資本利得時,他還是要發給你,此時就會用到較多的本金來發放.很多人對這個很感冒,但你換個角度看,羊毛出在羊身上,難道你還期待基金公司自己發錢給你嗎?

所以,熊市期間,基金淨值比較會降(配息型更加嚴重),這沒什麼不合理,你只是娜部分的錢出來用而已.當然,這邊要注意,在景氣低迷時,能持續投入基金,讓你的淨值維持平衡(盡量成本不要高於當前的淨值太多),如果這樣,那發的股息,你可以視為淨收入.

參考標的:

配息型: 1.平衡式基金:安聯收益成長AMG7(美元),瀚亞M&G入息基金(美元)等.

2.傘型基金: 聯博多元資產收益組合基金-AI類型(新台幣)等.

3.債券型基金: 聯博全球非投資等級債券基金AA(穩定月配)級別美元等.

成長型: 統一奔騰,統一黑馬等,這類基金很多,挑選重點可以看3~5年績效,也可 以看一下基金網站給的等級,好的基金要看長久,不是只看當下的績效.

另外,我會挑選台積電佔比不要太高的標的,避免被一檔公司影響所 有績效.

結論: 每個人處於人生不同的階段,你該放多少資金在股市及如何分配,都是很大的學問,唯有不停地學習,才能讓自己的財商增加,進而達成財富自由的目的.