從今年年初以來,台灣股市就一路北上,很多人都說,準備了資金,卻沒有適合的地點上車。於是,看到很多人下手00939,00940等新募集的ETF。

我並沒有認為投入這些新的ETF是錯誤的選擇,他們的選股邏輯不錯,而發行的投信,都是相當有經驗的團隊,長期來看是有機會的,但短期不利因素不少,所以,如果大筆資金投入,會有較長的等待時間,對於新手而言,如果跌太多又適逢空窗期,沒股利收的情況下,很容易握不住!那除了這些新發行的ETF或者一些獲利不錯,但價格很高的ETF外,難道就沒有其他選擇了嗎?我在今年2月11日粉專中(泰北哥聊財經)的一篇文有介紹過的一檔基金,“聯博美國成長入息基金-AI類型(新台幣)”,算是很早就提供了,只是不知有多少人認真研究過,並有投入。

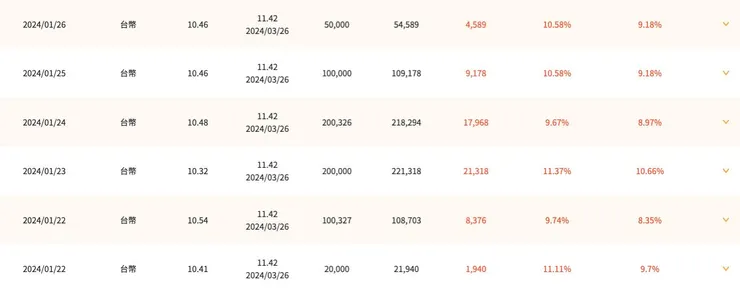

我來公佈一下,如果那個時間點投入,現在績效如何?現在來把單筆投入的次數及每次的金額show出來給大家參考。(一些看好的基金,我常會單筆出手,如果還不熟基金的朋友,用定期會較好)。

這檔基金是月配息,年殖利率約7~8%間,是美國市場,所以,跟債券一樣,是可以合法節稅的,這是根據鉅亨網客戶說的,股票標的在國外,稱為海外基金,仍是可以節稅的。我投資這一支,他是股票型基金,市場在美國,從績效來看,符合我們之前,提的一些規則,我投入的第一筆是2024/1/22 ,最後一筆是2024/3/27,因為最後的淨值還沒出來,我們看他顯示的不含息報酬率是7.6%,含息的報酬率是8.4%,以2個月多一點來看,這個績效是很不錯了。

如果投國內目前較強的幾支ETF,報酬率如何?

*00919 以大約日期1月底,以當時市價22.3元計,目前以25.51元計,不含息約14.4%左右。

*00878以大約日期1月底,以當時市價21.64元計,目前以22.55元計,不含息約4.2%左右。

那債券ETF呢?

*00937B約日期1月底,以當時市價15.75元計,目前是15.9元,不含息約1%不到。

*00720B日期1月底,以當時市價35.29元計,目前是35.61元,不含息也是約1%不到。00937B因為人氣比較旺,溢價較多,如果當人潮散去,息發得多,未來有可能淨值維持低檔。

所以,這兩檔看起來差不會太多。

結論:

1.某些台股ETF的確漲幅很大,例如:00919等,還有很多支也都不錯,像00929,00915,00918等,我就不一一列出。00878因為漲不多,所以,跌也不多。

2.以列出的這支聯博美國入息基金為例,他的報酬率也算是相當不錯,未來仍有持續成長的空間,也許當你在台股選不出標的投資時,不是只能為了避險,把資金都放債券。

從債券的收益來看,大概就是收息而已,也許很多人覺得5~6%的息不錯,其實,也的確不錯,只是債券ETF並不見得永遠可以保持這個利率,而價差也不確定何時會來。有一種可能,假設微降息,價差是有,萬一只有3~5%,但息卻減少了,這時想賣又不甘心,不賣每月的息又變少,也不是沒這種可能。

所以,債券建議以避險及保本為主要目的,他不是主要的核心,當然如果你年紀很大,資產很多,以保本為主,那就要多放一些了!在資本利得及股息的差距下,也許基金也是可以配置的選項,而不是股票之外,只能是債券。

假設股息每年多2%,資本利得又多個10%以上時(像去年或今年都有機會),資產的成長速度就會跟別人有很大的差距,複利效益加上去,當然貧富差距會拉大!有時候資產配置對不對,直接影響財富自由的時間。債券可以配置,但需適量即可!

當然也看年紀,如果你年紀輕輕,配個一半資產在債券,錯過了多頭行情,可能要多存好幾年,才能財富自由。

PS: 投資需自行做功課,分享僅供參考,仍須自負成敗。若有興趣下次再分享其他一些基金,如平衡型及債券型的差異。

績效

單筆投資第一頁

單筆投資第二頁