個股分析:LITE 是AI資料中心與光通訊核心受益者,也是NVDA概念股「新三劍客」之一

與NVIDIA深度綁定、CPO題材發酵,估值仍被低估的光通訊黑馬

1. AI資料中心核心供應鏈,與NVIDIA深度綁定

LITE提供高功率雷射與光模組,已導入NVIDIA的Spectrum-X與Quantum-X交換機,在AI伺服器高速傳輸中扮演關鍵角色,佔其總營收約25%,比重持續提升。

2. CPO與矽光子雙主題受益股,技術一條龍具競爭門檻

公司具備磷化銦(InP)雷射製造能力與完整光收發模組解決方案,技術整合度高於同業,有別於僅提供單一元件的光電公司。

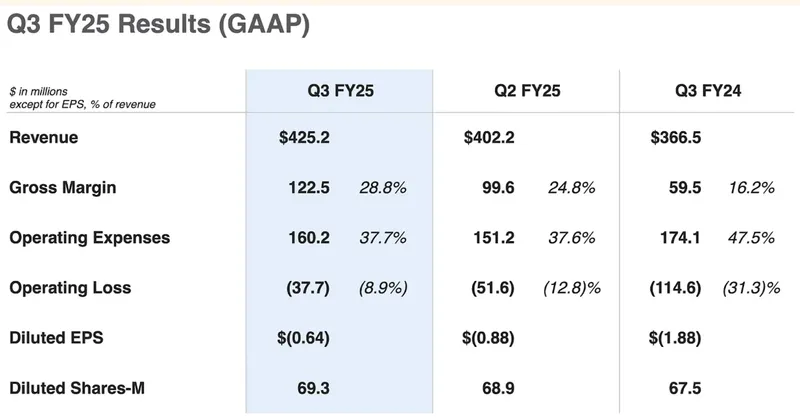

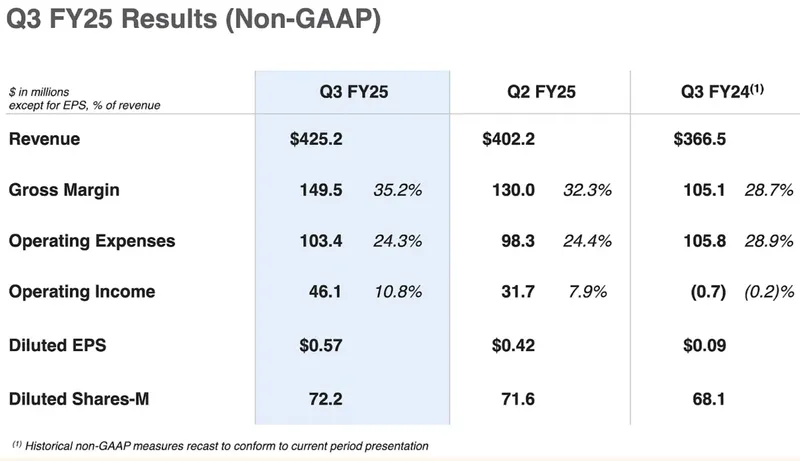

3. Q4財測全面上修,財報強勁反映AI需求爆發

Q4營收上調至4.65–4.75億美元,EPS預測提升至0.78–0.85美元,遠超市場預期,法人評等上調。

4. 估值具向上重估空間,目標價可上看百元之上

以年化EPS 3.2–3.4與P/E區間25x–30x估算或以EV/Sales計算,目標價可以上修。

5. 短線強勢、長線轉型中,適合中期布局AI概念股

儘管面臨單一客戶集中與獲利尚未完全穩定的風險,但隨著AI基礎建設進入擴產期,LITE具備業績轉型與估值重估潛力,是AI供應鏈中游的重要布局機會。

完整文章:https://vocus.cc/article/6847dee6fd89780001784b0b

個股分析:LITE 是AI資料中心與光通訊核心受益者,也是NVDA概念股「新三劍客」之一

與NVIDIA深度綁定、CPO題材發酵,估值仍被低估的光通訊黑馬

1. AI資料中心核心供應鏈,與NVIDIA深度綁定

LITE提供高功率雷射與光模組,已導入NVIDIA的Spectrum-X與Quantum-X交換機,在AI伺服器高速傳輸中扮演關鍵角色,佔其總營收約25%,比重持續提升。

2. CPO與矽光子雙主題受益股,技術一條龍具競爭門檻

公司具備磷化銦(InP)雷射製造能力與完整光收發模組解決方案,技術整合度高於同業,有別於僅提供單一元件的光電公司。

3. Q4財測全面上修,財報強勁反映AI需求爆發

Q4營收上調至4.65–4.75億美元,EPS預測提升至0.78–0.85美元,遠超市場預期,法人評等上調。

4. 估值具向上重估空間,目標價可上看百元之上

以年化EPS 3.2–3.4與P/E區間25x–30x估算或以EV/Sales計算,目標價可以上修。

5. 短線強勢、長線轉型中,適合中期布局AI概念股

儘管面臨單一客戶集中與獲利尚未完全穩定的風險,但隨著AI基礎建設進入擴產期,LITE具備業績轉型與估值重估潛力,是AI供應鏈中游的重要布局機會。

完整文章:https://vocus.cc/article/6847dee6fd89780001784b0b