MimiVsJames 公開貼文

701

免費公開

1

付費限定

房間資訊

付費訂閱

美股市場動態、最新趨勢預測與實際操作經驗、個股分析、投資策略,分享見解與經驗

Top 5

1

果然死性不改的「蟑螂集團」又來偷了,還出報告!

2

你可以學我的邏輯,但不能偷我的研究去賣錢

3

NVDA 財報前,AI 股還能追嗎?

4

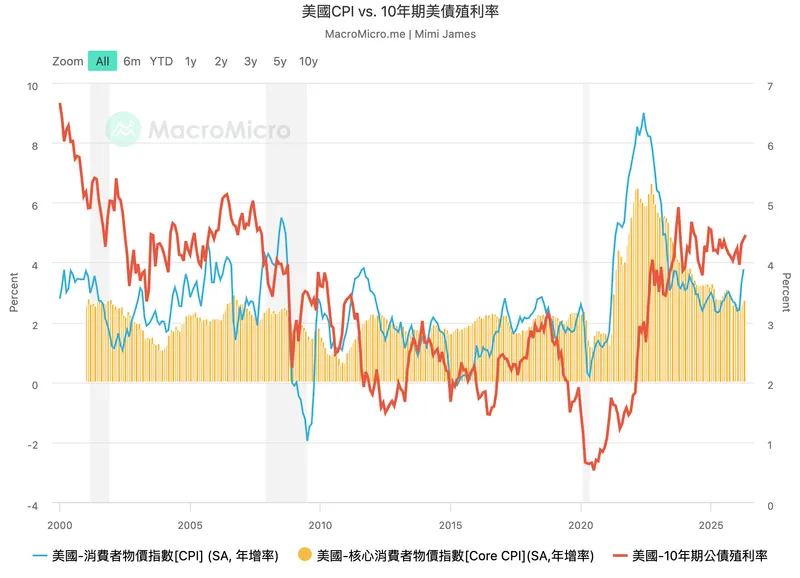

今天公布CPI,這份數據該如何解讀?

5

Google發表TPU v8,那些美股與台股可以吃到?

1

果然死性不改的「蟑螂集團」又來偷了,還出報告!

2

你可以學我的邏輯,但不能偷我的研究去賣錢

3

NVDA 財報前,AI 股還能追嗎?

4

今天公布CPI,這份數據該如何解讀?

5

Google發表TPU v8,那些美股與台股可以吃到?

全部

全部

全部類型

免費與付費

最新發佈

最新發佈

MimiVsJames

2026/05/14

加密貨幣板塊和太空股板塊

...顯示更多

#

投資理財

#

美股

#

美股投資

2

分享

MimiVsJames

2026/05/13

NVDA 財報前,AI 股還能追嗎?

...顯示更多

#

美股

#

美股投資

#

投資理財

1

分享

MimiVsJames

2026/05/13

果然死性不改的「蟑螂集團」又來偷了,還出報告!

付費解鎖

#

偷竊

#

詐騙集團

#

蟑螂

2

分享

MimiVsJames

2026/05/12

今天公布CPI,這份數據該如何解讀?

...顯示更多

#

美股投資

#

投資理財

#

美股

4

分享

MimiVsJames

2026/05/12

個股分析:特斯拉為何兩天股價大漲?

...顯示更多

#

美股投資

#

投資理財

#

美股

4

1

分享

MimiVsJames

2026/05/11

個股推薦:推薦一檔「AI 2.0發電」概念的小潛力股

...顯示更多

#

美股投資

#

投資理財

#

美股

1

分享

MimiVsJames

2026/05/11

會前已經漲的個股,會後還能不能追?

...顯示更多

#

美股投資

#

投資理財

#

美股

3

分享

MimiVsJames

2026/05/10

AI 霸主爭奪戰:未來 3 到 5 年..

...顯示更多

#

美股投資

#

投資理財

#

美股

4

分享

MimiVsJames

2026/05/08

週五講故事,今天有什麼好聽的故事呢?

...顯示更多

#

美股投資

#

投資理財

#

美股

分享

MimiVsJames

2026/05/07

中小型 AI 硬體股該落袋為安嗎?

...顯示更多

#

美股投資

#

投資理財

#

美股

3

分享

MimiVsJames

2026/05/07

個股分析:下一個 AEHR?這檔「AI 設備股」上修資本支出

...顯示更多

#

美股投資

#

投資理財

#

美股

6

分享

MimiVsJames

2026/05/06

個股推薦:物理 AI 迎來爆發拐點

...顯示更多

#

美股投資

#

投資理財

#

美股

2

分享

MimiVsJames

2026/05/06

個股分析:OUST 財報後下跌,看懂硬體商轉型感知平台

...顯示更多

#

美股投資

#

投資理財

#

美股

4

分享

MimiVsJames

2026/05/05

美股資金瘋狗浪怎麼賺?

...顯示更多

#

美股投資

#

美股

#

投資理財

3

分享

MimiVsJames

2026/05/04

加密貨幣板塊大漲背後是什麼原因?

...顯示更多

#

美股投資

#

美股

#

投資理財

2

分享

MimiVsJames

2026/05/03

蘋果沒有站在 AI 聚光燈下,華爾街為什麼又開始回頭看它?

...顯示更多

#

美股投資

#

美股

#

投資理財

4

分享

MimiVsJames

2026/05/01

深度會員文章:資金瘋狗浪潮下

...顯示更多

#

美股投資

#

美股

#

投資理財

3

2

分享

MimiVsJames

2026/05/01

從四大CSP最新財報,解析為何NVDA今天大跌

...顯示更多

#

美股投資

#

美股

#

投資理財

3

分享

MimiVsJames

2026/05/01

NVDA現在你有倉位的該怎麼思考與處理?

...顯示更多

#

美股投資

#

美股

#

投資理財

2

分享

MimiVsJames

2026/04/30

深度會員文章:推薦個股 !

...顯示更多

#

美股投資

#

美股

#

投資理財

3

分享

加入

Top 5

1

果然死性不改的「蟑螂集團」又來偷了,還出報告!

2

你可以學我的邏輯,但不能偷我的研究去賣錢

3

NVDA 財報前,AI 股還能追嗎?

4

今天公布CPI,這份數據該如何解讀?

5

Google發表TPU v8,那些美股與台股可以吃到?

1

果然死性不改的「蟑螂集團」又來偷了,還出報告!

2

你可以學我的邏輯,但不能偷我的研究去賣錢

3

NVDA 財報前,AI 股還能追嗎?

4

今天公布CPI,這份數據該如何解讀?

5

Google發表TPU v8,那些美股與台股可以吃到?

全部

全部

全部類型

免費與付費

最新發佈

最新發佈

MimiVsJames

2026/05/14

加密貨幣板塊和太空股板塊

...顯示更多

#

投資理財

#

美股

#

美股投資

2

分享

MimiVsJames

2026/05/13

NVDA 財報前,AI 股還能追嗎?

...顯示更多

#

美股

#

美股投資

#

投資理財

1

分享

MimiVsJames

2026/05/13

果然死性不改的「蟑螂集團」又來偷了,還出報告!

付費解鎖

#

偷竊

#

詐騙集團

#

蟑螂

2

分享

MimiVsJames

2026/05/12

今天公布CPI,這份數據該如何解讀?

...顯示更多

#

美股投資

#

投資理財

#

美股

4

分享

MimiVsJames

2026/05/12

個股分析:特斯拉為何兩天股價大漲?

...顯示更多

#

美股投資

#

投資理財

#

美股

4

1

分享

MimiVsJames

2026/05/11

個股推薦:推薦一檔「AI 2.0發電」概念的小潛力股

...顯示更多

#

美股投資

#

投資理財

#

美股

1

分享

MimiVsJames

2026/05/11

會前已經漲的個股,會後還能不能追?

...顯示更多

#

美股投資

#

投資理財

#

美股

3

分享

MimiVsJames

2026/05/10

AI 霸主爭奪戰:未來 3 到 5 年..

...顯示更多

#

美股投資

#

投資理財

#

美股

4

分享

MimiVsJames

2026/05/08

週五講故事,今天有什麼好聽的故事呢?

...顯示更多

#

美股投資

#

投資理財

#

美股

分享

MimiVsJames

2026/05/07

中小型 AI 硬體股該落袋為安嗎?

...顯示更多

#

美股投資

#

投資理財

#

美股

3

分享

MimiVsJames

2026/05/07

個股分析:下一個 AEHR?這檔「AI 設備股」上修資本支出

...顯示更多

#

美股投資

#

投資理財

#

美股

6

分享

MimiVsJames

2026/05/06

個股推薦:物理 AI 迎來爆發拐點

...顯示更多

#

美股投資

#

投資理財

#

美股

2

分享

MimiVsJames

2026/05/06

個股分析:OUST 財報後下跌,看懂硬體商轉型感知平台

...顯示更多

#

美股投資

#

投資理財

#

美股

4

分享

MimiVsJames

2026/05/05

美股資金瘋狗浪怎麼賺?

...顯示更多

#

美股投資

#

美股

#

投資理財

3

分享

MimiVsJames

2026/05/04

加密貨幣板塊大漲背後是什麼原因?

...顯示更多

#

美股投資

#

美股

#

投資理財

2

分享

MimiVsJames

2026/05/03

蘋果沒有站在 AI 聚光燈下,華爾街為什麼又開始回頭看它?

...顯示更多

#

美股投資

#

美股

#

投資理財

4

分享

MimiVsJames

2026/05/01

深度會員文章:資金瘋狗浪潮下

...顯示更多

#

美股投資

#

美股

#

投資理財

3

2

分享

MimiVsJames

2026/05/01

從四大CSP最新財報,解析為何NVDA今天大跌

...顯示更多

#

美股投資

#

美股

#

投資理財

3

分享

MimiVsJames

2026/05/01

NVDA現在你有倉位的該怎麼思考與處理?

...顯示更多

#

美股投資

#

美股

#

投資理財

2

分享

MimiVsJames

2026/04/30

深度會員文章:推薦個股 !

...顯示更多

#

美股投資

#

美股

#

投資理財

3

分享